2020-04-07

2020-04-07 681

681

Рентабельная деятельность коммерческой организации не всегда гарантирует ее текущую платежеспособность. Во-первых, в системе бухгалтерского учета прибыль определяется по методу начисления, а движение денежных средств отражает их реальные притоки (поступления) и оттоки (расходы) денежных средств; во-вторых, платежеспособность коммерческой организации обеспечивается рациональным расходованием денежных средств относительно времени и направлений их использования.

Как известно, в мировой и отечественной практике различают два основных метода анализа движения денежных средств: прямой и косвенный.

Прямой метод анализа применяется к информации, содержащейся в «Отчете о движении денежных средств». В этом документе движение денежных средств представлено в разрезе трех видов деятельности коммерческих организаций: текущей, инвестиционной и финансовой.

Однако финансистов, как правило, занимает вопрос о том, по каким причинам прибыльная организация в определенный момент времени оказалось неплатежеспособной? Дать ответ на этот вопрос позволяет косвенный метод анализа, который раскрывает взаимосвязь движения денежных средств с динамикой нераспределенной чистой прибыли и позволяет разработать управленческие решения, направленные на обеспечение платежеспособности организации.

При анализе движения денежных средств косвенным методом используется следующее балансовое равенство:

(ВА – А) + З + ДЗ + КФВ + ДС + ПОА = СК + ЗС + КЗ + ПП,

где ВА - внеоборотные активы по первоначальной (восстановительной) стоимости;

А - накопленная амортизация внеоборотных активов;

З - запасы с учетом остатка НДС по приобретенным ценностям;

ДЗ - дебиторская задолженность;

КФВ - краткосрочные финансовые вложения (за исключением денежных эквивалентов);

ДС - денежные средства;

ПОА - прочие оборотные активы;

СК - собственный капитал;

ЗС - заемные средства (кредиты и займы);

КЗ - кредиторская задолженность;

ПП - прочие пассивы.

Преобразуем это равенство таким образом, чтобы увязать остаток денежных средств с разделами и статьями бухгалтерского баланса:

ДС = (СК + ЗС + КЗ + ПП) – [(ВА – А) + З + ДЗ + КФВ + ПОА].

Изменение остатка денежных средств за отчетный период может быть выражено следующей формулой:

ΔДС = (ΔСК + ΔЗС + ΔКЗ + ΔПП) – [(ΔВА – ΔА) + ΔЗ + ΔДЗ + ΔКФВ + +ΔПОА].

Изменение величины собственного капитала можно представить в виде суммы изменения нераспределенной чистой прибыли (ΔНЧП) и изменения собственного капитала за счет прочих источников (ΔСКпроч):

ΔСК = ΔНЧП + ΔСКпроч

Окончательная формула взаимосвязи динамики остатка денежных средств и изменения нераспределенной чистой прибыли:

ΔДС = (ΔНЧП + ΔСКпроч + ΔЗС + ΔКЗ + ΔПП + ΔА) – (ΔВА + ΔЗ +

+ ΔДЗ + ΔКФВ + ΔПОА).

Таблица 19

Пример анализа динамики статей бухгалтерского баланса,

обусловивших изменение остатка денежных средств за 2013 г.

тыс.руб.

| № п/п | Наименование разделов и статей баланса | Коды строк | На 31.12.2012 | На 31.12.2013 | Измене-ние (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Внеоборотные активы по остаточной стоимости, в том числе: | 1100 | 129 000 | 165 500 | +37 500 |

| 1.1. | внеоборотные активы по первоначальной (восстановительной) стоимости | - | 141 000 | 202 000 | +61 000 |

| 1.2. | накопленная амортизация | - | (12 000) | (35 500) | (23 500) |

| 2. | Запасы с НДС | 1210 + +1220 | 71 800 | 70 900 | –900 |

| 3. | Дебиторская задолженность | 1230 | 10 450 | 11 150 | +700 |

| 4. | Краткосрочные финансовые вложения | 1240 | 1000 | 2500 | +1500 |

| 5. | Денежные средства | 1250 | 9550 | 13 050 | +3500 |

| 6. | Прочие оборотные активы | 1260 | - | - | - |

| 7. | Итог актива баланса | 1600 | 221 800 | 264 100 | +42 300 |

| 8. | Собственный капитал – всего, в том числе: | 1300 | 134 300 | 169 100 | +34 800 |

| 8.1. | нераспределенная чистая прибыль | 1370 | 10 000 | 44 800 | +34 800 |

| 8.2. | прочие статьи собственного капитала | 1300– – 370 | 124 300 | 124 300 | - |

| 9. | Заемные средства | 1410+ +1510 | 58 700 | 53 500 | –5200 |

| 10. | Кредиторская задолженность | 1520 | 24 200 | 31 700 | +7500 |

| 11. | Прочие пассивы | 1420+ +1430+ +1450+ +1530+ +1540+ +1550 | 4600 | 9800 | +5200 |

| Итог пассива баланса | 1700 | 221 800 | 264 100 | +42 300 |

Изменение остатка денежных средств на 31.12.2013 г. по сравнению с аналогичной датой 2012 г.: ΔДС = +3500 тыс.руб. (см. п.5 таблицы).

Покажем взаимосвязь этого изменения с динамикой других статей баланса и, в том числе, с динамикой нераспределенной чистой прибыли:

+ 3500 тыс.руб. = (+34 800 + 0 – 5200 + 7500 + 5200 + 23 500) – (61 000 –

–900 + 700 + 1500 + 0)

Информация, представленная в таблице 19, позволяет увидеть основные факторы притока денежных средств на конец 2013 г.:

1) увеличение суммы нераспределенной чистой прибыли за 2013 г. составило 34 800 тыс.руб.;

2) увеличилась сумма накопленной амортизации в размере 23 500 тыс.руб.;

3) увеличился остаток кредиторской задолженности на 7500 тыс.руб.:

4) возросла сумма прочих пассивов на 5200 тыс.руб.;

5) уменьшилась сумма по статьям «заемных средств» на 5200 тыс.руб.

Итак, совокупное влияние факторов увеличения остатка денежных средств на конец 2013 г. составило 65 800 тыс.руб.

Необходимо ответить на вопрос о том, на какие цели были использованы эти средства?

Информация, представленная в таблице, позволяет ответить и на этот вопрос:

1) рост инвестиций во внеоборотные активы составил 61 000 тыс.руб.;

2) увеличился остаток краткосрочных финансовых вложений на 1500 тыс.руб.;

3) увеличился остаток дебиторской задолженности на 700 тыс.руб.;

4) снизились остатки запасов с учетом НДС на 900 тыс.руб.

Совокупное влияние факторов снижения остатка денежных средств на конец 2013 г. составило 62 300 тыс.руб.

Изменение остатка денежных средств на конец года по сравнению с началом года: 65 800 – 62 300 = + 3500 тыс.руб.

При углублении анализа возможна детализация отдельных позиций, представленных в таблице (п.2, п.6, п.8.2, п.9, п.11), по данным бухгалтерского учета.

Кроме того, при необходимости можно детализировать суммы по отдельным статьям бухгалтерского баланса на основе «Пояснений к годовому бухгалтерскому отчету». Такая детализация позволит конкретизировать причины изменения статей баланса, их влияние на динамику денежных средств, обосновать необходимые управленческие решения

Варианты управленческих решений в сфере движения денежных средств можно разделить на две группы:

1) управление инвестициями, т.е. анализ и оценка инвестиционных проектов;

2) управление движением денежных средств, связанных с текущей деятельностью.

1. Каждый инвестиционный проект должен содержать два блока документов:

во-первых, проектно-сметную документацию, включающую обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений;

во-вторых, бизнес-план как описание управленческих решений по осуществлению инвестиций.

Управленческие решения, касающиеся движения денежных средств по инвестиционной деятельности, включают оценку соответствия фактических притоков и оттоков денежных средств проектно-сметной документации, а также показателям бизнес-плана.

2. Управление движением денежных средств, связанных с текущей деятельностью, можно конкретизировать следующим образом:

2.1. управление притоками денежных средств (увеличение сумм и ускорение поступления);

2.2. управление оттоками денежных средств (снижение сумм и отсрочка расходов).

Управленческие решения, ориентированные на увеличение выручки от продаж (управление притоками денежных средств):

· оптимизация объемов выпуска и продаж на основе изучения конъюнктуры рынка;

· снижение себестоимости продаж, сокращение управленческих и коммерческих расходов;

· рациональная ценовая политика в области реализации товаров, продукции, работ, услуг;

· осуществление эффективных финансовых операций и операций с имуществом организации;

· сокращение прочих расходов.

Управленческие решения, ориентированные на формирование и предварительный контроль затрат и себестоимости продаж (управление оттоками денежных средств):

· определение требований к качеству и ценам приобретаемых материалов, сырья, покупных полуфабрикатов, топлива и др.;

· поиск поставщиков материально- технических ресурсов, обеспечивающих соблюдение этих требований с целью снижения материалоемкости продукции, работ, услуг;

· оптимизация размеров партий поставляемых материально- технических ресурсов для сокращения расходов на их приобретение и хранение;

· расчет величины запасов сырья, материалов, покупных полуфабрикатов и др. на уровне, достаточном для обеспечения бесперебойной работы организации, чтобы избежать излишних запасов, отвлекающих финансовые ресурсы;

· разработка экономичных схем движения материально- технических ресурсов для снижения транспортно- заготовительных расходов;

· дополнительная технологическая и конструкторская проработка изделий с целью снижения их материалоемкости и трудоемкости;

· планирование оптимальной численности персонала организации, исходя из трудоемкости производственной программы;

· проверка рациональности размещения персонала организации по рабочим местам;

· определение оптимального размера фонда оплаты труда персонала организации в целом, а также в разрезе структурных подразделений и групп персонала;

· оптимизация структуры управления организацией с целью снижения уровня управленческих расходов;

· определение возможных путей снижения расходов на продажу.

Управленческие решения по результатам последующего анализа фактических затрат на производство и себестоимости продаж:

· определить возможности осуществления дополнительных затрат, направленных на повышение качества продукции, на улучшение ее внешнего вида, упаковки при условии экономии «традиционных» затрат. Это повышает конкурентоспособность продукции и ускоряет процесс ее реализации;

· на основе снижения себестоимости изделий снизить цены реализации по сравнению с ценами конкурентов и таким образом создать конкурентные преимущества организации;

· установить скидки с цен для отдельных категорий потребителей; скидки с отпускных цен при реализации крупных партий товаров либо при реализации вместе с сопутствующими товарами, что усиливает конкурентные преимущества организации.

В тех случаях, когда анализ показал, что серьезной угрозой для организации является вытеснение ее продукции с рынка более дешевой конкурентной продукцией, то можно использовать следующие управленческие решения:

1) рассмотреть возможность снижения цены на продукцию в результате экономии затрат на ее производство, а при необходимости — за счет снижения рентабельности;

2) во всех маркетинговых мероприятиях акцентировать внимание потенциальных потребителей на высоких функционально-эксплуатационных характеристиках продукции вашей организации, что позволит удержать или завоевать рыночный сегмент, для которого потребительские свойства продукции являются первостепенными;

3) изучить целесообразность расширения номенклатуры (ассортимента) продукции, работ, услуг, учитывая, что такое решение может привести к дополнительным затратам;

4) попытаться позиционировать свою продукцию в определенных рыночных сегментах, в первую очередь в тех, где востребованы ее высокие эксплуатационные характеристики, а также изучить возможности ее внедрения на новые рынки.

Для выработки обоснованных управленческих решений важно проводить аналогичный анализ применительно к организациям-конкурентам, поскольку, с одной стороны, преимущества вашей организации могут оказаться слабостями конкурентов, с другой стороны, то, что является преимуществами конкурентов, может представлять опасность для вашей организации.

2.8. Система показателей рентабельности

Абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рентабельность отражает уровень прибыльности или доходности. Показатели рентабельности - это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки от продаж, суммой собственного капитала и др.

По данным официальной бухгалтерской отчетности коммерческих организаций можно рассчитать многочисленные показатели рентабельности, так как в числителе и знаменателе дроби могут быть использованы различные показатели:

• в числителе - прибыль до налогообложения, чистая прибыль, прибыль от продаж;

• знаменателе - выручка от продаж, полная себестоимость продаж, средняя стоимость активов (имущества) организации, средняя сумма собственного капитала организации, сумма уставного капитала, средняя стоимость основных фондов, средняя стоимость оборотных активов, средняя стоимость производственных фондов и др.

В системе показателей рентабельности можно выделить четыре основные группы:

1) показатели рентабельности активов, отражающие эффективность использования имущества коммерческой организации;

2) показатели рентабельности капитала, отражающие эффективность использования капитала;

3) показатели рентабельности продаж, отражающие эффективность производства и продаж продукции, товаров, работ, услуг;

4) показатели рентабельности затрат, отражающие эффективность затрат.

В составе каждой группы можно выделить конкретные показатели.

1. Рентабельность активов.

1.1. Рентабельность всех активов организации (экономическая рентабельность).

1.2. Рентабельность оборотных активов.

1.3. Рентабельность внеоборотных активов.

1.4. Рентабельность основных фондов.

1.5. Рентабельность производственных фондов (основных фондов и материальных оборотных активов) и др.

2. Рентабельность капитала.

2.1. Рентабельность всего примененного капитала, равная рен-

табельности всех активов, так как итоги актива и пассива баланса

равны.

2.2. Рентабельность собственного капитала (финансовая рентабельность); и др.

3. Рентабельность продаж.

3.1. Рентабельность всего объема продаж.

3.2. Рентабельность отчетных сегментов деятельности организации.

3.3. Рентабельность отдельных видов продукции и др.

4. Рентабельность затрат.

4.1. Рентабельность всех затрат, т.е. итога затрат по экономическим элементам.

4.2. Рентабельность отдельных элементов затрат, т.е. материальных затрат, затрат на оплату труда с отчислениями в государственные внебюджетные фонды.

4.3. Рентабельность затрат по обычным видам деятельности, т.е. в знаменателе — полная себестоимость продаж.

4.4. Доходность расходов, т.е. величина доходов на один рубль расходов.

Примеры расчетов показателей рентабельности по данным бухгалтерской отчетности приведены в таблице 20.

Таблица 20

Анализ уровня и динамики рентабельности коммерческой организации по данным бухгалтерской отчетности

| № п/п | Показатели | За предыдущий период | За отчетный период | Измене-ние (+,–) | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Прибыль до налогообложения, тыс. руб. | 40 000 | 56 000 | +16 000 | 140,00 |

| 2 | Чистая прибыль, тыс. руб. | 30 400 | 42 440 | +12 040 | 139,60 |

| 3 | Выручка от продаж, тыс. руб. | 251 000 | 331 800 | +80 800 | 132,19 |

| 4 | Полная себестоимость продаж, тыс. руб. | 214 500 | 282 700 | +68 200 | 131,79 |

| 5 | Рентабельность затрат по обычным видам деятельности | ||||

| 5.1 | По прибыли до налогообло-жения, % (п. 1: п. 4 × 100) | 18,65 | 19,81 | +1,16 | х |

| 5.2 | По чистой прибыли, % (п. 2: п. 4 × 100) | 14,17 | 15,01 | +0,84 | х |

| 6 | Рентабельность продаж коммерческой организации | ||||

| 6.1 | По прибыли до налогообло-жения, % (п. 1: п. 3 × 100) | 15,94 | 16,88 | +0,94 | х |

| 6.2 | По чистой прибыли, % (п. 2: п. 3 × 100) | 12,11 | 12,79 | +0,68 | х |

| 7 | Рентабельность активов коммерческой организации | ||||

| 7.1 | Средняя стоимость активов, тыс. руб. | 210 800 | 242 950 | +32 150 | 115,25 |

| 7.1 | Средняя стоимость активов (имущества), тыс. руб. | 210 800 | 242 950 | +32 150 | 115,25 |

| 7.2 | По прибыли до налогообло-жения, % (п. 1: п. 7.1 × 100) | 18,98 | 23,05 | +4,07 | х |

| 7.3 | По чистой прибыли, % (п. 2: п. 7.1 × 100) | 14,42 | 17,47 | +3,05 | х |

| 8 | Рентабельность собственного капитала | ||||

| 8.1 | Средняя сумма собственного капитала, тыс. руб. | 120 800 | 151 700 | +30 900 | 125,58 |

| Продолжение табл. 20 | |||||

| № п/п | Показатели | За предыдущий период | За отчетный период | Измене-ние (+,–) | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 8.2 | По прибыли до налогообло-жения, % (п. 1: п. 8.1 × 100) | 33,11 | 36,91 | +3,80 | х |

| 8.3 | По чистой прибыли, % (п. 2: п. 8.1 × 100) | 25,16 | 27,97 | +2,81 | х |

| 9 | Рентабельность основных фондов | ||||

| 9.1 | Средняя стоимость основных фондов, тыс. руб. | 110 900 | 136 900 | +26 000 | 123,44 |

| 9.2 | По прибыли до налогообло-жения, % (п. 1: п. 9.1 × 100) | 36,07 | 40,91 | +4,84 | х |

| 9.3 | По чистой прибыли, % (п. 2: п. 9.1 × 100) | 27,41 | 31,00 | +3,59 | х |

Дадим пояснения к табл.20.

Пункт 7.1. Стоимость активов коммерческой организации на конкретную балансовую дату можно принять равной итогу актива баланса. Средняя стоимость активов за период по правилам статистики должна определяться по формуле средней хронологической. При отсутствии информации ее можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков. В таблице таким образом рассчитана стоимость имущества.

Например, среднегодовая стоимость активов равна:

Пункт 8.1. Сумму собственного капитала организации на конкретную балансовую дату можно определить тремя способами:

1) сумма собственного капитала принимается равной итогу разд. III бухгалтерского баланса;

2) сумма собственного капитала = итог разд. III + стр. 1530 «Доходы будущих периодов» бухгалтерского баланса;

3) сумма собственного капитала рассчитывается в виде суммы чистых активов.

Результаты расчетов вторым и третьим способами должны совпадать.

В приведенном примере сумма собственного капитала рассчитана по первому варианту. На начало отчетного периода она составляла 134 300 тыс. руб., на конец периода - 169 100 тыс. руб.

Среднегодовая стоимость собственного капитала равна:

Пункт 9.1. Стоимость основных фондов на конкретную балансовую дату показана по стр. 1150 «Основные средства» бухгалтерского баланса. На начало отчетного периода она составляла 119 500 тыс. руб., на конец периода — 154 300 тыс. руб.

Среднегодовая стоимость основных фондов равна:

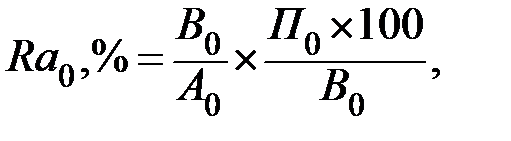

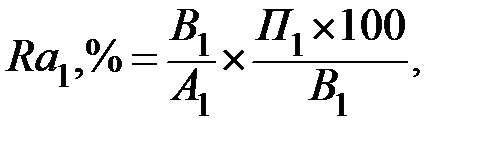

2.9. Анализ факторов изменения рентабельности активов коммерческих организаций

В настоящее время в теории и практике предложены многочисленные методики факторного анализа показателей рентабельности. Рассмотрим одну из них на примере показателя рентабельности активов организации.

Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. В литературе этот показатель называют экономической рентабельностью.

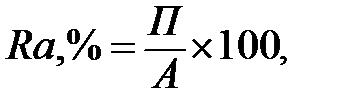

Традиционная формула определения процента рентабельности активов следующая:

где П - сумма прибыли за период;

А - средняя стоимость активов за период.

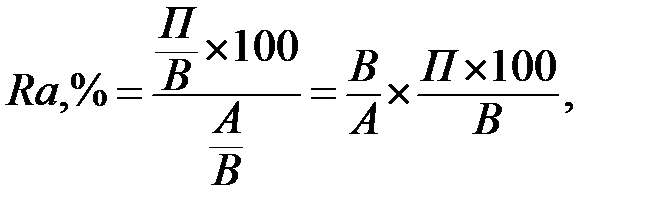

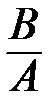

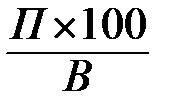

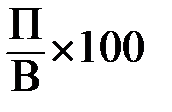

Для факторного анализа введем в формулу рентабельности активов показатель выручки от продаж (В).

Тогда

где первый фактор:  - коэффициент отдачи активов;

- коэффициент отдачи активов;

второй фактор:  - процент рентабельности продаж.

- процент рентабельности продаж.

В результате получен коэффициент рентабельности активов в виде двухфакторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок.

Алгоритм методики анализа

Базовый вариант:

Отчетный вариант:

При проведении анализа прежде всего определим изменение результативного показателя, т.е. уровня рентабельности активов в отчетном периоде по сравнению с базовым.

Затем рассчитаем влияние на это изменение двух основных факторов:

1) изменения коэффициента отдачи активов:

2) изменения процента рентабельности продаж:

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна равняться изменению результативного показателя, т.е.

Исходные данные для факторного анализа рентабельности активов представлены в таблице 21.

Таблица 21

Факторный анализ динамики рентабельности активов организации

| № п/п | Показатели | Условные обозначения | За предыдущий период | За отчетный период |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Прибыль до налогообложе-ния, тыс. руб. | П | 40 000 | 56 000 |

| 2 | Средняя стоимость внеоборотных активов, тыс. руб. | ВА | 119 900 | 147 750 |

| 3 | Средняя стоимость оборотных активов, тыс. руб. | ОА | 90 900 | 95 200 |

| 4 | Средняя стоимость активов, тыс. руб. (п. 2 + п. 3) | А | 210 800 | 242 950 |

| 5 | Рентабельность активов, % (п. 1: п. 4 × 100) | R a | 18,98 | 23,05 |

| 6 | Выручка, тыс. руб. | В | 251 000 | 331 800 |

| 7 | Коэффициент отдачи активов (п. 6: п. 4) | В/А | 1,1907 | 1,3657 |

| 8 | Рентабельность продаж, % (п. 1: п. 6 × 100) |

| 15,94 | 16,88 |

Для факторного анализа представим показатель рентабельности активов организации в виде произведения двух факторов-сомножителей:

Базовый вариант: 1,1907 × 15,94 = 18,98%.

Отчетный вариант: 1,3657 × 16,88 = 23,05%.

В рассматриваемом примере рентабельность активов в отчетном периоде увеличилась по сравнению с предыдущим на 4,07%.

Расчеты влияния на рентабельность активов следующих факторов:

1) изменения коэффициента отдачи активов

(1,3657 – 1,1907) × 15,94 = +2,79 %;

2) изменения процента рентабельности продаж

(16,88 – 15,94) × 1,3657 = +1,28 %.

Проверка: 2,79 + 1,28 = + 4,07 %.

Данная методика предполагает возможности углубления анализа. Каждый из двух основных факторов может быть разложен на факторы второго порядка. Так, коэффициент отдачи активов можно представить сначала в виде двух факторов: коэффициента отдачи внеоборотных активов и коэффициента отдачи (оборачиваемости) оборотных активов. Затем каждый фактор второго порядка раскладывается на несколько факторов третьего порядка в соответствии с составом внеоборотных и оборотных активов.

Влияние второго основного фактора - процента рентабельности продаж - можно разложить на факторы второго порядка в соответствии с составом прибыли до налогообложения.

2.10. Факторный анализ рентабельности собственного капитала коммерческих организаций

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.