2020-04-07

2020-04-07 291

291Прежде чем определить средневзвешенную цену капитала, необходимо произвести расчет стоимости собственного и заемного капитала.

Стоимость собственного капитала за 2005 год:

ЦСК = 424000 * 100 / 74783960 = 0,567 (руб.)

За 2003 и 2004 годы стоимость собственного капитала мы определить не можем, по причине того, что дивидендные выплаты не производились (из-за отсутствия чистой прибыли).

Для того чтобы определить стоимость заемного капитала в виде банковских кредитов, необходимо выяснить, сколько предприятие платит процентов за кредит и каков размер средств, мобилизованных с помощью этих кредитов. Для этого составим таблицу 11.

Таблица 11 – Расчет стоимости заемного капитала (банковского кредита)

| Показатель | Годы | ||

| Получено краткосрочных кредитов, тыс. руб. Остатки кредитов на конец года, тыс. руб. | 44557 26600 | 60950 27000 | 152789,67 31307,634 |

| Проценты к уплате за кредит, тыс. руб. Средства, мобилизованные с помощью кредита | 3119 41438 | 8845 52105 | 5604 147185,37 |

| Цена заемного капитала, коп. | 7 | 12 | 4 |

Таким образом, мы знаем стоимость собственного и заемного капитала, и теперь можно переходить к определению средневзвешенной стоимости всего капитала. Расчет произведем в таблице 12.

Таблица 12 – Расчет средневзвешенной цены капитала

| Источник капитала | Удельный вес, % | цена, коп. | ||||

| Годы | ||||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Собственный капитал Краткосрочные кредиты | 56 44 | 26 74 | 38 62 | - 7 | - 12 | 56,7 4 |

| Итого | 100 | 100 | 100 | - | - | - |

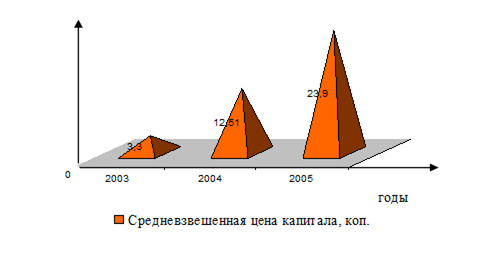

| Средневзвешенная цена совокупного капитала | - | - | - | 3,3 | 12,51 | 23,9 |

Получаем, что средневзвешенная цена совокупного капитала в 2004 году увеличилась на 9,21 копейки, а в 2005 году – на 11,39 коп. Такая тенденция к увеличению стоимости капитала говорит нам о снижении рыночной стоимости всего предприятия. Рассмотрим динамику данного показателя на графике.

Рисунок 23 – Динамика средневзвешенной цены совокупного капитала, коп.

В завершении нашего анализа рассмотрим показатели эффективности использования капитала. Данные занесем в таблицу 13.

Таблица 13 – Показатели эффективности использования капитала

| Показатели

| Годы | ||

| 2003 | 2004 | 2005 | |

| Общая сумма брутто-прибыли до выплаты процентов и налогов, тыс. руб. Проценты к уплате, тыс. руб. Прибыль после уплаты процентов до выплаты налогов, тыс. руб. Налоги из прибыли, тыс. руб. Уровень налогообложения, коэффициент Чистая прибыль, тыс. руб. Средняя сумма совокупного капитала, тыс. руб. Собственный капитал, тыс. руб. Заемный капитал, тыс. руб. Плечо финансового рычага (ЗК/СК) Рентабельность совокупного капитала, % Рентабельность совокупного капитала после уплаты налогов, % Номинальная цена заемных ресурсов, % Уточненная средняя цена заемных ресурсов с учетом налоговой экономии, % Эффект финансового рычага, % | 2877 3119 -242 3079 -12,7 -3321 101414 56678 44736 0,789 2,84 2,13 6,97 5,23 -2,44 | -8472 8845 -17317 1692 -0,09 -19009 97296 23853 73443 3,08 -8,71 -6,53 12,04 9,03 -47,9 | 10764 5604 5160 1304 0,25 3856 202148 74695 127453 1,71 5,32 3,99 4,39 3,29 1,19 |

Рентабельность совокупного капитала показывает нам, сколько прибыли заработало предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования. Из-за того, что предприятие в 2003 и 2004 годах не получило прибыли, использование совокупного капитала оказалось нерентабель-ным. В 2005 году предприятие за последние три года первый раз получило чистую прибыль. Это помогло пополнить собственный капитал за счет, как амортизации, так и капитализированной прибыли. Как мы видим, в 2003 и 2004 году эффект фи-нансового левериджа имеет отрицательное значение. Это привело к тому, что произошло «проедание» собственного капитала, что в свою очередь вызвало кри-зисную ситуацию на предприятии. С увеличением доли заемного капитала в сумме совокупного капитала привело к повышению коэффициента рентабельности собст-венного капитала в 2005 году. Так, вместе с увеличением объемов продаж, пред-приятию удалось выйти из кризиса. Но из-за повышения доли заемного капитала в общей сумме совокупного капитала привело к снижению финансовой устойчивости предприятия, повысив риск его банкротства.

Вывод

Положение предприятия остается достаточно шатким, поэтому необходимо провести меры по повышению эффективности использования капитала. В сложи-вшейся ситуации наиболее приемлемой мерой по повышению рентабельности со-вокупного капитала выступает повышение рентабельности продаж. Но этого нельзя будет достичь путем увеличения сбыта имеющегося ассортимента товаров. Это объясняется тем, что настоящая продукция уже освоила свой постоянный рынок сбыта, а продвижение на новые невозможно по причине морального устаревания продукции. Дело в том, что ассортимент на предприятии не пересматривался и не обновлялся довольно длительное время, поэтому все постоянные потребители уже привлечены. Поэтому необходимо пересмотреть имеющийся ассортимент и предложить выйти на рынок с новым видом продукции. Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно и на финансовое состояние предприятия оказало увеличение дебиторской задолженности, а особенно просроченной ее части. Кроме того, в связи с отсрочкой платежей предприятию приходится привлекать дополнительные источники финансирования, что влечет за собой увеличение заемного капитала и увеличению выплачиваемых процентов. На основе вышесказанного, можно предложить три конкретных мероприятия, направленных на увеличение денежного потока на предприятие и на повышение, как рентабельности продаж, так и капитала в целом:

- Внедрение в производство нового вида продукта;

- Снижение себестоимости за счет экономии энергоресурсов;

- Снижение дебиторской задолженности путем предоставления скидки.

ПРОЕКТНЫЙ РАЗДЕЛ