2020-04-07

2020-04-07 131

131Рассмотрим структуру заемного капитала за последние три года работы предприятия. Для этого воспользуемся данными отчетной формы № 5 «Приложение к балансу», а также данными первичного и аналитического бухгалтерского учета, которые для удобства занесем в таблицу приложения.

Отобразим на графике соотношение краткосрочных кредитов и кредиторской задолженности.

Рисунок 19 – Динамика структуры заемного капитала

Как мы можем судить по таблице и графику, очевиден рост кредиторской задолженности при сравнительно малом темпе увеличения краткосрочных кредитов. Рассмотрим динамику кредиторской задолжености на диаграммах.

Как мы можем судить по таблице и графику, очевиден рост кредиторской задолженности при сравнительно малом темпе увеличения краткосрочных кредитов. Рассмотрим динамику кредиторской задолжености на диаграммах.

|

Перед поставщиками, %

Перед поставщиками, %

Персоналу по оплате труда, %

Персоналу по оплате труда, %

Бюджету по налогам и сборам, %

Бюджету по налогам и сборам, %

Перед гос. внебюдж. фондами, %

Перед гос. внебюдж. фондами, %

Прочие кредиторы, %

Прочие кредиторы, %

Рисунок 20 – Динамика структуры кредиторской задолженности

По диаграммам можно судить о том, что существенных сдвигов в структуре кредиторской задолженности не происходило. Колебания долей составных частей находятся в пределах от 1 до 5 %.

Рассчитаем среднюю продолжительность использования кредиторской задолженности в обороте предприятия (Пк.з.). Для этого внесем в таблицу 7 необходимые для расчетов данные.

| |

| Показатель | На начало периода | На конец периода |

| за 2003 год Средние остатки кредиторской задолженности, тыс. руб. Сумма погашенной кредиторской задолженности, тыс. руб. Продолжительность использования кредиторской задолженности(Пк.з), дни | 25244 388061 24 | 28790 304035 35 |

| за 2004 год Средние остатки кредиторской задолженности, тыс. руб. Сумма погашенной кредиторской задолженности, тыс. руб. Продолжительность использования кредиторской задолженности (Пк.з), дни | 28790 282710 37 | 64496 390412 60 |

| за 2005 год Средние остатки кредиторской задолженности, тыс. руб. Сумма погашенной кредиторской задолженности, тыс. руб. Продолжительность использования кредиторской задолженности (Пк.з), дни | 64496 401724 59 | 132104 533828 90 |

Как мы видим из таблицы, происходит увеличение остатков кредиторской задолженности на протяжении всего рассматриваемого периода. Также увеличивается и период использования кредиторской задолженности. Это говорит о том, что у предприятия не достаточно собственных средств. Для дальнейшего анализа заемного капитала сравним сумму кредиторской и дебиторской задолженностей в таблице 8.

Таблица 8 – Движение краткосрочной задолженности, тыс. руб.

| Год | Наименование задолженности | Остаток на начало года | Возникло обяза-тельств | Погашено обяза-тельств | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2003 | Дебиторская | 10762 | 486543 | 485637 | 11668 |

| в том числе просроченная | 1614 | 4580 | 3789 | 2405 | |

| Кредиторская | 25244 | 695642 | 692096 | 28790 | |

| в том числе просроченная | 1009 | 54229 | 54048 | 1190 | |

| Дебиторская по поставленной продукции | 3766 | 29876 | 29336 | 4306 | |

| 2004 | Дебиторская | 11668 | 575888 | 577819 | 9737 |

| в том числе просроченная | 2405 | 6790 | 8827 | 368 | |

| Кредиторская | 28790 | 708828 | 673122 | 64496 |

|

| в том числе просроченная | 1190 | 50233 | 43703 | 4420 |

| Дебиторская по поставленной продукции | 4306 | 384560 | 380750 | 8116 | |

| 2005 | Дебиторская | 9737 | 681405 | 592192 | 98949 |

| в том числе просроченная | 368 | 78497 | 78832 | 33 | |

| Кредиторская | 64496 | 957321 | 889713 | 132104 | |

| в том числе просроченная | 7220 | 136382 | 133329 | 10773 | |

| Дебиторская по поставленной продукции | 8116 | 501062 | 433839 | 75339 |

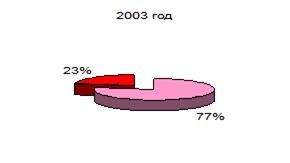

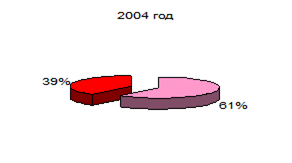

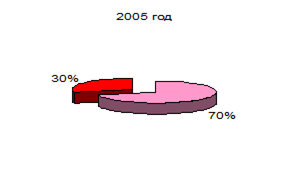

Изобразим на графике долю дебиторской задолженности за поставленную продукцию в общей сумме дебиторской задолженности.

|

Рисунок 21 – Динамика структуры дебиторской задолженности

Судя по диаграммам, в 2004 году была отмечена наибольшая доля деби-торской задолженности за поставленную продукцию. В 2005 году этот показатель несколько снизился, но все-таки остается достаточно высокой. Увеличение доли дебиторской задолженности по поставленной продукции замедляет денежный приток на предприятие и тормозит все остальные финансовые потоки. Это говорит о недостаточной способности предприятия организовать работу с потребителями.

По просроченной кредиторской задолженности бюджету начислены следующие пени, которые вошли в состав внереализационных расходов предприятия т отражены в строке 150 формы № 2 «Отчет о прибылях и убытках». Рассмотрим сумму пеней в следующей таблице 9.

Таблица 9 – Динамика начисленных пеней за просроченную кредиторскую задолженность перед бюджетом, руб.

| Пени | Годы | ||

| 2003 | 2004 | 2005 | |

| По загрязнению окружающей среды По подоходному налогу По земельному налогу | 2600 156180 - | 3000 168311 - | 23689 145912 15991 |

| Итого | 158780 | 171311 | 185592 |

Как мы видим, в 2003 году предприятие выплатило минимальный размер пеней. В 2004 году произошел резкий скачок невыплаты в срок задолженности, в результате чего увеличилась сумма пеней. Из-за того, что к 2005 году еще остались просроченные долги, сумма пеней продолжает расти.

Для дальнейшего анализа заемного капитала сравним сумму кредиторской и дебиторской задолженностей.

Таблица 10 – Показатели соотношения дебиторской и кредиторской задолженностей на конец отчетного года, тыс. руб.

| Показатель | Годы | ||

| 2003 | 2004 | 2005 | |

| Сумма дебиторской задолженности, тыс. руб. Сумма кредиторской задолженности, тыс. руб. Продолжительность погашения дебиторской задолженности, дни Продолжительность использования кредиторской задолженности, дни Приходится дебиторской на рубль кредиторской, руб. Соотношение периода погашения дебиторской и кредиторской задолженности. | 11668 28790 26 35 0,405 1,38 | 9737 64496 50 60 0,151 1,2 | 98949 132104 82 90 0,749 1,09 |

| |

|

|

Рисунок 22 – Динамика показателей кредиторской и дебиторской задолженности

Таким образом, кредиторская задолженность превышает дебиторскую, что свидетельствует о недостаточной способности предприятия покрывать свои долги собственными средствами. Увеличение дебиторской задолженности в 2005 году свидетельствует о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо неплатежеспособности или банкротстве части покупателей. Предприятию необходимо предпринять меры по снижению дебиторской и кредиторской задолженностей.