2020-04-07

2020-04-07 1091

1091

В условиях инфляции любая отсрочка платежа ведет к уменьшению текущей стоимости реализованной продукции. Следует оценить возможность предос-тавления скидок при досрочной оплате. Предположим, что предприятие вынуж-дено компенсировать увеличение дебиторской задолженности за счет кратко-срочных кредитов банков.

Дебиторская задолженность на ОАО «Нить» за 2005 год составляет 93280025 рублей, то есть в среднем в месяц 7773335 рублей. Чтобы сократить задолженность предприятие решило предоставлять скидки. Произведем расчеты эффекта от различных условий оплаты.

Первое условие: отсрочка платежа в 30 дней без предоставления скидки.

Индекс цен определяется по формуле:

IЦ = 1 + УИ/100, (43)

где УИ – уровень инфляции.

При ежемесячной инфляции в 5% индекс цен составит:

IЦ = 1 + 5/100 = 1,05

Падение покупательной способности денег характеризуется одноименным коэффициентом, обратным индексу цен:

К = 1/IЦ (44)

К = 1/1,05 = 0,952

Рассчитаем потери от инфляции:

7773 – 7773*0,952 = 373,2 (тыс. руб.)

Для возмещения недостатка средств из-за отсрочки платежа предприятие вынуждено воспользоваться краткосрочным кредитом при ставке 10% в месяц. Рассчитаем сумму процентов:

7773 * 0,1 * 12 = 9327,6 (тыс. руб.)

Таким образом, находим общие потери от отсрочки платежа и расходов по кредиту:

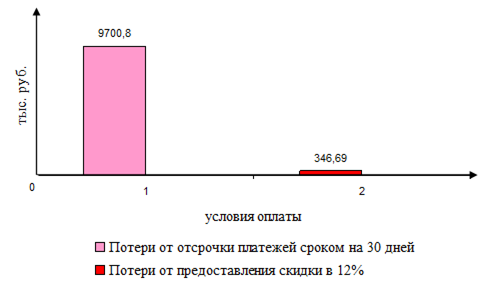

373,2 + 9327,6 = 9700,8 (тыс. руб.)

Второе условие: предоставление скидки в 12 % с учетом предоплаты.

Потери от предоставления скидки ежемесячно с каждых 7773 тыс. руб. составят: 7773 * 0,12 = 932,76 тыс. руб.

Доход от альтернативных вложений (при рентабельности в 9% в месяц) с учетом инфляции составят:

7773 – 932,76 = 6840,24 (тыс. руб.)

6840,24 * 0,09 * 0,952 = 586,07 (тыс. руб.)

Получим, что результат от предоставления скидки и выгоды от альтернативных вложений с каждых 7773 тыс. руб. ежемесячно составит:

932,76 – 586,07 = 346,69 (тыс. руб.)

Произведенные расчеты занесем в таблицу 45, которая позволит оценить насколько эффективно будет данное мероприятие.

Таблица 45 – Оценка целесообразности предоставления скидки

| Наименование расчетных показателей

| Ед. изм.

| Условие оплаты | |

| Предоплата, скидка 12 % | Без скидки, отсрочка 30 дней | ||

| 1 | 2 | 3 | 4 |

| Индекс цен (при инфляции 5 % в месяц) | - | - | 1,05 |

| Коэффициент падения покупателькой способности денег | - | - | 0,952 |

| 1 | 2 | 3 | 4 |

| Потери от инфляции с каждых 7773 тыс. руб. | тыс. руб. | - | 373,2 |

| Потери от предоставления скидки с каждых 7773 тыс. руб. | тыс. руб. | 932,76 | - |

| Результат от скидки и потери от инфляции с каждых 7773 тыс. руб. | тыс. руб. | 932,76 | 373,2 |

| Оплата процентов за банковский кредит (18% в месяц) | тыс. руб. | - | 9327,6 |

| Доход от альтернативных вложений (при рентабельности 9 % в месяц) с учетом инфляции | тыс. руб. | 586,07 | - |

| Результат от предоставления скидки, потерь от инфляции и выгоды от альтернативных вложений с каждых 7773 тыс. руб. | тыс. руб. | 346,69 | 9700,8 |

По данным таблицы построим график.

Рисунок 30 – Потери при различных условиях оплаты

Эффект от данного мероприятия находим разностью:

9700,8 – 346,69 = 9354,11 (тыс. руб.)

Таким образом, видно, что предприятие при скидке в 12% с учетом альтернативных вложений и инфляции теряет на 9354,11 тыс. руб. меньше, чем из-за инфляции и необходимости выплачивать проценты за пользование кредитом при отсрочке платежа в 30 дней.