2020-04-07

2020-04-07 96

96Реальное количество действий, которые могут предпринимать компании, и применяемых в разных ситуациях приемов ограничено. В данной книге мы приведем лишь некоторые из них. Введя операторы, т. е. слова или значки, обозначающие действия, предпринимаемые компанией, и добавив эти операторы к цепочке, описывающей ситуацию, мы получаем формулу, которая объясняет, кто и что делал в конкретной ситуации.

Например, в разных индустриях и в разные времена компании шли на снижение технических показателей товара ради уменьшения его стоимости. Обозначив целенаправленное снижение технических характеристик как «!» мы можем описать данный тип действий как TS2,3!-C2,3-M2,3. Заметьте, для описания приема можно перечислять через запятую уровни развития продуктов, компаний и рынков, для которых данный прием применим.

А как описать действия, которые одна компания предпринимает по отношению к другой? Обозначим конкуренцию английским словом compete. Тогда конкуренция маленького свечного заводика, который решит перейти на производство мыла, с компанией Proctor and Gamble будет символизировано TS3-C2-M3 TS3-C3-M3 или TS3-C2-M3competeTS3-C3-M3. В такой формуле слева должна стоять цепочка той компании, на стороне которой вы играете или решаете, не сыграть ли, а справа — ее конкурента. Мы предложим маленькой компании или срочно искать какую-нибудь специфическую нишу, куда великан-конкурент не пойдет, или прекратить проект и чем скорее, тем лучше. А переставьте части местами, и мы бы посоветовали просто игнорировать данную конкуренцию, как муху на горизонте.

Еще важнее, чем описывать типы действий, оказывается возможность описывать типы задач, стоящих перед компанией. Приведем пример задачи. Компания, производящая какой-то «третьеэтапный» технический продукт и продающая его на «третьеэтапном» западном рынке, решила захватить рынок данного продукта в некой развивающейся стране, где рынок данного продукта «первоэтапный». Такая задача может быть описана как TS3-C1,2,3-M3NWtransferM1,2ND.

Ну и что вам дает возможность такого описания? Чем она помогает? А тем, что если вы формализовано описали таким образом ситуацию, то теперь по формуле вы можете посмотреть, что делали до вас те, перед кем стояла подобная задача. И неважно, что вы хотите переносить производство и продажу тестов на беременность, а кто-то другой нашел удобный ход, расширяя свой рынок тракторов. Без формализации таким образом задачи нам бы просто не пришло в голову искать аналогии так далеко. А видя формулу TS3-C1,2,3-M3NWtransferM1,2ND и зная применявшиеся для нее приемы, мы сможем предложить перевести продукт на искусственный четвертый этап. Возможность универсально описывать проект, прием и задачу позволяет понять, в какой степени две ситуации схожи и применим ли опыт одной из них к другой.

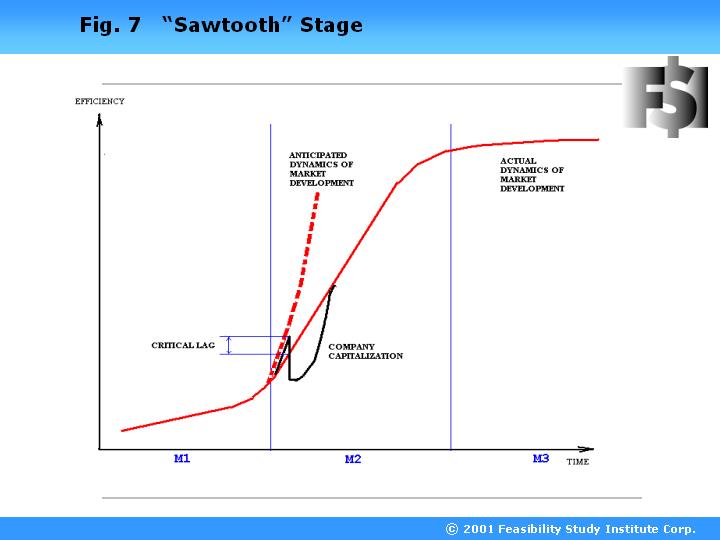

Стадия «пилы»

Трудно преувеличить то разочарование, которое вызвало падение акций Интернет-компаний в 2000–2001 гг. Подъем же, в свою очередь, тоже был вызван психологическим настроем и ожиданием все возрастающих финансовых благ, которые «безоблачно» несет с собой Интернет. Все должно было быть так прекрасно и вдруг падение. Так неужели Интернет все же массовый самообман?

Чтобы ответить на этот вопрос, сначала нужно задать себе другой вопрос: А в какой степени то, что произошло, есть ситуация уникально-плачевная лишь для Интернета? Анализ показывает, что на границе первого и второго этапа рынка частым явлением являются «пилы». По подъемам и падениям прошли и биотехнология, и радиоприемники с телевидением, и аэропланы. Правда, количество зубьев, их высота и глубина были разные в каждом конкретном случае. Что же происходит на стадии «пилы»?

Итак, рынок успешно преодолел скепсис нулевого и первого этапов и вот-вот должен перейти с первого уровня на второй. Они решили технические и технологические задачи и даже преодолели психологический барьер первых потребителей. В первый момент это ведет к взлету инвестиций во все, что хоть отдаленно напоминает производителей с данного рынка. И компании, уверенные, что так и будет, тратят ресурсы, не скупясь. Когда отставание действительности от ожиданий достигает некоторой критической величины, инвесторы, подогреваемые журналистами, впадают в обратную крайность. Они кричат, что обманулись и что весь новый рынок ни к чему не приведет. Компании, которые только что переоценивались, начинают недооцениваться, а продукт, который только что воспевался, предается анафеме.

На рисунке 7 изображен график, отражающий природу зубца пилы. Тонкой линией изображена реальная динамика числа потребителей. На первом этапе рынка число потребителей растет почти линейно, увеличиваясь только за счет усилий компаний-производителей. На «второэтапном» рынке линейный характер прироста сменяется экспоненциальным, так как каждый новый потребитель становится рекламодателем и привлекает следующих. Жирной линией изображена динамика, которую предсказывали инвесторы. Кривая прогнозного прироста числа потребителей поднимается явно резче, чем кривая реального прироста.

N-образный зубец, отражающий цену компаний-производителей на данном рынке, возникает следующим образом. Сначала цена компаний растет согласно подъему кривой ожидаемого прироста потребителей, т. е. явно опережая реальность. В момент, когда кривые ожидаемого и реального прироста расходятся на некую критическую величину, N-образная кривая цены компаний резко падает ниже уровня, продиктованного кривой реального прироста потребителей. Со временем, после некоторой задержки, N-образный зубец выходит на уровень цены, соответствующий кривой реальной динамики рынка. Характерно, что зубцов может быть больше, чем один.

Примечательно, что стадия «пилы» возникает никак не из того, что продукт как техническая система вдруг снизил показатели. Стадия «пилы» — это явление не технической, а социальной и рыночной жизни. И если на стадии «пилы» продукт вдруг временно становится хуже, то это лишь потому, что компании-производители начинают «экономить на спичках».

Знание о стадии «пилы» может стать основой для инвестиционной стратегии «противофазного» инвестирования. В Америке существует несколько частных инвестиционных фондов, которые в момент интернетовского бума ни доллара не инвестировали в «дот-комовские» Интернет-компании. Они даже ввели «индекс переоцененности» Интернет-компаний. Однако, как только N-образный зубец дошел до низшей точки, эти же фонды учредили «индекс недооцененности» и стали скупать не столько даже сами компании, сколько их продукты, на разработку которых ушли миллионы и купить которые в момент банкротства стало возможно за копейки.