2020-04-07

2020-04-07 208

208Таблица № 1

| Направление анализа | Показатель | Информационное обеспечение |

| 1. Оценка состояния и динамики экономического потенциала предприятия 1.1. Оценка имущественного положения | 1.Сумма хозяйственных средств, находящихся в распоряжении предприятия (тыс.руб.). 2. Стоимость основных средств, тыс.руб. 3. Коэффициент износа основных средств, % |

Итог баланса – нетто

Форма № 1

|

| 1.2. Оценка финансового положения | 1. Сумма собственных средств предприятия, тыс.руб. 2. Коэффициент покрытия (общий) 3. Доля собственных оборотных средств в общей их сумме 4. Доля долгосрочных заемных средств в общей сумме источников | Итог раздела III баланса

|

| 1.3. Наличие в балансе «больных статей» | 1. Убытки. 2. Ссуды и займы, не погашенные в срок. 3. Просроченная дебиторская и кредиторская задолженность. 4. Векселя, выданные (полученные) просроченные | Форма № 1 Форма № 5 Форма № 5 Форма № 5 |

| 2. Оценка результативности финансово-хозяйственной деятельности | ||

| 2.1. Оценка прибыльности | 1. Прибыль, тыс.руб. 2. Рентабельность общая, % 3.Рентабельность продукции, % 4. Рентабельность основной деятельности, % | Форма № 2

|

| 2.2. Оценка динамичности | 1. Сравнительные темпы роста выручки. 2. Сравнительные темпы роста авансированного капитала 3. Оборачиваемость активов. 4. Коэффициент погашения дебиторской задолженности. | Форма № 2 (в динамике) Форма № 5 (в динамике) |

| 2.3. Оценка эффективности использования экономического потенциала | 1. Рентабельность собственного капитала. 2.Рентабельность авансированного капитала. |

|

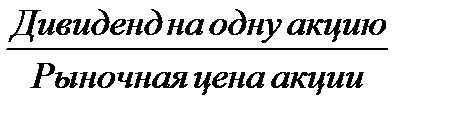

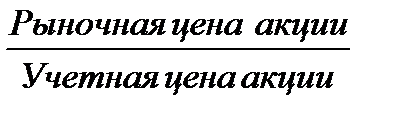

| 2.4. Оценка рыночной и инвестиционной активности | 1. Ценность акции 2. Рентабельность акции 3. Коэффициент котировки акций |

|

II). Углубленная методика анализа финансового состояния предприятия.

Цель анализа этого вида – более подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в истекшем отчетном периоде, а также возможностей предприятия на ближайшую и долгосрочную перспективы. Он конкретизирует, расширяет и дополняет отдельные процедуры экспресс-анализа. Степень детализации и последовательность проведения финансового анализа разнообразны.

Рассмотрим в общем виде углубленную методику анализа финансового состояния, которая включает следующие блоки анализа:

1) общая оценка финансового состояния и его изменения за отчетный период;

2) анализ имущественного состояния по видам средств и источникам их формирования;

3) анализ состава и использования оборотного капитала;

4) анализ финансовой устойчивости;

5) оценка платежеспособности организации;

6) анализ абсолютных финансовых результатов;

7) анализ доходности и эффективности использования имущества;

8) оценка потенциального банкротства организации.

Исходя из содержания аналитических процедур, включенных в данную программу финансового состояния предприятия можно оценить с точки зрения краткосрочной и долгосрочной перспектив.

С позиции краткосрочной перспективы финансовое состояние предприятия характеризуется ликвидностью и платежеспособностью (это направление подробно изучим во второй лекции данной темы).

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия о т внешних инвесторов и кредиторов. Каких либо единых нормативов соотношения собственного и привлеченного капитала не существует. Тем не менее, распространено мнение, что доля собственного капитала должна быть достаточно велика – не менее 50%.

Рассматривая второй блок, желательно составить аналитические таблицы, которые могут выглядеть следующим образом (см. табл. № 2, 3).

III). Методика оценки финансового состояния предприятия с точки зрения потенциального банкротства.

Законодательные основы института банкротства в России были впервые заложены законом РФ «О несостоятельности (банкротстве) предприятий» от 19.11.92, № 3929-1, а также статьями 61 и 65 Гражданского Кодекса РФ. В настоящее время в свет вышел новый Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)». Из других нормативных документов следует отметить: Постановление Правительства РФ от 25 июня 2003 года № 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа». Постановление Правительства РФ № 498 от 20.05.1994 г. «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

В связи с упразднением Федеральной службы по финансовому оздоровлению функции оценки потенциального банкротства переданы Министерству экономического развития и торговли, которое при оценке использует вышеперечисленную нормативно-правовую базу.

Финансовый анализ проводится арбитражным управляющим в целях подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства.

На основании Постановления Правительства РФ № 498 от 20.05.1994г. для определения неудовлетворительной структуры баланса используется система показателей для оценки и прогноза явления банкротства:

- коэффициент обеспеченности собственными средствами;

- коэффициент текущей ликвидности;

- коэффициент восстановления (утраты) платежеспособности.

АНАЛИЗ И ОЦЕНКА СТРУКТУРЫ БАЛАНСА ПРЕДПРИЯТИЯ ПО УСТАНОВЛЕННОЙ МЕТОДИКЕ ПРОВОДЯТСЯ НА ОСНОВЕ ПОКАЗАТЕЛЕЙ:

Показатели ликвидности.

Показатели ликвидности.

Коэффициент текущей (общей) ликвидности (К т.л.) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Определяется как коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности:

К т.л. = Об. акт. / Краткоср. обязательства

Признаком наличия неудовлетворительной структуры баланса и существования неплатежеспособности предприятия является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на отчетную дату больше или равно 2,0;

Коэффициент быстрой (промежуточной) ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам)

Кб.л. = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.