2020-04-12

2020-04-12 122

122В каждом аспекте оценивания компания использует набор показателей, наилучшим образом характеризующих ее прогресс на пути достижения долгосрочных целей. При этом именно долгосрочные цели и стратегии компании определяют выбор наиболее приемлемых показателей для оценки деятельности компании.

Здесь хотелось бы обратить внимание на то, что под показателем понимается признак, каким-либо образом характеризующий деятельность, своего рода «симптом», по которому можно судить о причинах происходящего. При этом каждому показателю присваивается нормативное значение, которого компания хотела бы достичь (объем продаж более 2 млн. грн. в год) или не хотела бы достигать (количество несчастных случаев на производстве не более пяти в год). В ходе осуществления деятельности компания производит измерение фактических значений и сравнивает их с нормативными: фактический объем продаж 1,8 млн. р. в год, а количество несчастных случаев — один. В результате такого сравнения компания принимает решение об изменении (или не изменении) деятельности, определении новых нормативных значений показателей либо об изменении состава показателей. В таблице 2 представлены примеры показателей для каждого из аспектов оценивания. Список показателей является открытым. Выбор конкретных показателей и установление нормативных значений определяется сферой деятельности компании и зависит от ее стратегических целей, а также от выбранных аспектов оценивания.

Таблица 2. Показатели оценивания деятельности компании

| Аспект | Показатели |

| Финансы | Отдача от вложенного капитала, % Доходность активов, % Выручка от продаж Прибыль Сумма затрат Другие показатели |

| Потребители | Количество потребителей Доля рынка, % Количество визитов к потребителям Индекс удовлетворенности потребителей, % Другие показатели |

| Бизнес-процессы | Доля административных расходов, % Длительность производственного цикла Производительность оборудования Рост производительности труда, % Другие показатели |

| Персонал | Расходы на развитие персонала Количество учебных часов в год Индекс удовлетворенности работников, % Другие показатели |

Внутренние взаимосвязи между аспектами оценивания

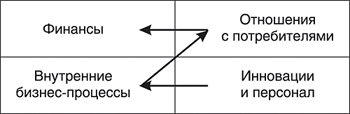

Существенным новшеством, привнесенным ССП и выделяющим эту систему среди прочих подходов к оцениванию деятельности организации, является построение четких причинно-следственных связей, которые устанавливаются как между отдельными показателями, так и между аспектами оценивания в целом. Например, компанией «Галифакс»* (Halifax) была разработана так называемая Z-модель, позволяющая связать четыре аспекта оценивания этой компании (рис. 2).

Рис. 2. Z-модель компании «Галифакс»

Согласно Z-модели между аспектами оценивания существует причинно-следственная связь, которую можно выразить следующей фразой: «Если мы подобрали грамотный персонал и верно ведем дела, то наши потребители останутся довольны, а мы расширим наш бизнес». Это означает, что компания «Галифакс» считает свой персонал основой для построения эффективных бизнес-процессов, которые, в свою очередь, нацелены на удовлетворение запросов потребителей, что позволяет добиваться превосходных финансовых результатов.

Аналогично связям, устанавливаемым между различными аспектами оценивания, устанавливаются причинно-следственные связи и между отдельными показателями системы. Причем связи между показателями устанавливаются как внутри каждой из областей оценивания, так и между показателями, находящимися в различных областях. В результате достигается так называемая сбалансированность системы. Однако согласованием показателей баланс не ограничивается.