2020-04-12

2020-04-12 2088

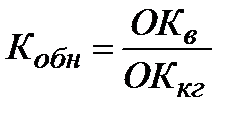

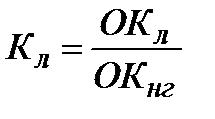

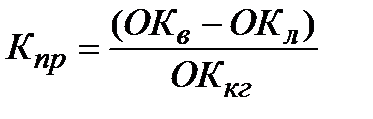

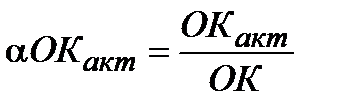

2088Для оценки движения основного капитала используют систему следующих показателей:

Таблица 2.1– Система показателей оценки движения основного капитала

| Показатель | Расчетная формула | Обозначения |

| Коэффициент обновления |  |  – Стоимость вводимого основного капитала – Стоимость вводимого основного капитала  –Стоимость основного капитала на конец года –Стоимость основного капитала на конец года  – Стоимость основного капитала на начало года – Стоимость основного капитала на начало года  – Стоимость выбытия основного капитала (ликвидационная) – Стоимость выбытия основного капитала (ликвидационная) |

| Коэффициент выбытия |  | |

| Коэффициент прироста |  | |

| Удельный вес активной части основного капитала |  |  – Стоимость активной части основного капитала – Стоимость активной части основного капитала  – Суммарная стоимость основного капитала – Суммарная стоимость основного капитала |

Задания для практического занятия №3

«Расчет показателей использования основных фондов»

Задача 1

Первоначальная стоимость оборудования в отчетном периоде составляет 100 млн. руб. Годовой выпуск валовой продукции 150 млн. руб. Определить фондоотдачу и фондоёмкость. Объяснить экономический смысл этих показателей (см. пример 1).

| Дано: | Решение: |

Задача 2

Годовая программа выпуска изделий А 20000 шт. Цена единицы изделия 3000 руб. Годовой выпуск изделий Б 10000 шт. Цена единицы продукции Б 1900 руб. Производственная площадь предприятия 8000  . Определить съём(выпуск) продукции с 1

. Определить съём(выпуск) продукции с 1  производственной площади. (см. пример 2).

производственной площади. (см. пример 2).

| Дано: | Решение: |

Задача 3

В году 250 рабочих дней. Режим работы – 2 смены по 8 часов. Потери времени на плановые ремонты – 5%. Потери времени по организационно-техническим причинам – 200 часов Определить коэффициент экстенсивности. Сделать вывод (см. пример 3).

| Дано: | Решение: |

Задача 4

Нормативная производительность автомата 60 кг. болтов в час. Фактически выпущено 54 кг. Определить, насколько по производительности используется автомат (коэффициент интенсивности) (см. пример 4).

| Дано: | Решение: |

Задача 5

В цехе 200 единиц оборудования. В первую смену работало 190 станков, а во вторую 100. Определить фактический коэффициент сменности (см. пример 5).

| Дано: | Решение: |

Задача 6

Стоимость основного капитала на 1 января i-го года 60 млн. руб. Стоимость введенного капитала в феврале 6 млн. руб. В марте – 9 млн. руб. Стоимость ликвидируемого оборудования в октябре 10 млн. руб. Определить среднегодовую стоимость основного капитала (см. пример 6).

| Дано: | Решение: |

Задача 7

По данным, приведенным в таблице, определите плановую и отчетную фондоотдачу, фондоемкость, фондовооруженность. Дайте оценку эффективности использования ОПФ.

| Показатель | План | Отчет |

| Выпуск продукции, тыс. руб. | 300 | 315 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 120 | 125 |

| Численность работающих, человек | 100 | 90 |

|

|

| Дано: | Решение: |

Задача 8. Стоимость основных производственных фондов машиностроительного завода на 1 января составляла 13,062 млн руб. На 1 июля должно быть приобретено рабочих машин и оборудования на сумму 2,520 млн руб., а с 1 ноября предполагается передать другому предприятию станки и транспортные средства на сумму 870 тыс. руб.

Среднегодовая стоимость основных производственных фондов в предыдущем году составила 13,980 млн руб. Выпуск продукции составил в предыдущем году 22,510 млн руб., а в текущем достигает 24,730 млн руб.

Определите:

— среднегодовую стоимость основных производственных фондов в текущем году;

— показатели фондоотдачи и фондоемкости в предыдущем и текущем году;

— динамику рассчитанных показателей.

| Дано: | Решение: |

Задача 9. Определите, используя исходные данные таблицы, среднегодовую величину основных производственных фондов по предприятиям и объединению в целом, а также коэффициенты обновления и выбытия основных фондов в объединении.

| Показатели движения стоимости основных производственных фондов по объединению

| |||||||||||||||||||||||||

Объемы и сроки ввода в действие основных фондов характеризуются следующими данными:

— по предприятию № 1: 40% фондов вводятся с 1 марта, а остальные 60% — с 1 октября;

— по предприятию № 2: 20% — с 1 апреля, а остальные 80% — с 1 сентября;

— по предприятию № 3: 40% — с 1 марта, остальные 60% — с 1 октября.

Соответственно выбытие основных фондов по всем предприятиям характеризуется следующими данными: 40% от суммы выбывших фондов выводится из эксплуатации с 1 марта, 40% — с 1 июня и 20% — с 1 ноября.

| Дано: | Решение: |

Задача 10. Определите показатель фондоотдачи (Фо) и фондоемкости (Фе), если на начало года стоимость ОПФ составляла 773 тыс. руб., в течение года вводилось и выбывало оборудование: 1 февраля ввели ОПФ — 20 тыс. руб., 1 марта выбыло ОПФ — 70 тыс. руб.; 1 ноября ввели ОПФ — 90 тыс. руб. Объем товарной продукции за год составил 2132,8 тыс. руб.

| Дано: | Решение: |

Задача 11. Определите фондовооруженность труда (Фвоор) на предприятии, если фондоотдача — 1,32 руб., годовой выпуск товарной продукции — 9126 тыс. руб., среднегодовая численность производственных рабочих — 11 человек.

| Дано: | Решение: |

1. Что входит в состав основного капитала предприятия?

2. Что такое основные фонды предприятия?

3. Какие элементы основных фондов относятся к активной и пассивной их части?

4. Что понимается под амортизацией основных фондов?

5. Назовите способы амортизации основных фондов.

6. Какими показателями оценивается использование основных фондов?

7. Назовите стадии воспроизводства основных средств.

8. В чем состоит различие модернизации и реконструкции основных фондов?

9. Как определяется среднегодовая мощность предприятия?

10. Назовите основные направления улучшения использования производственных мощностей.

Тесты

1. Какие из перечисленных позиций входят в состав основных производственных фондов:

а) здания, сооружения, передаточные устройства;

б) незавершенное производство;

д) производственный и хозяйственный инвентарь;

е) готовая продукция?

2. Основные производственные фонды — это:

а) материальные и нематериальные элементы, используемые предприятием в производственной деятельности;

б) средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемую продукцию частями по мере износа;

в) предметы труда, используемые в производстве, которые полностью потребляются в каждом производственном цикле;

г) средства труда, участвующие только в одном производственном цикле, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт по частям;

д) предметы труда, участвующие только в одном производственном цикле, меняющие свою натуральную форму и полностью переносящие стоимость на изготовляемый продукт;

е) имущество предприятия, которое используется в течение нескольких экономических периодов, сохраняя свою натуральную форму и не перенося своей стоимости на продукт;

ж) часть уставного капитала, участвующая в двух производственных циклах, которая сохраняет свою форму и переносит свою стоимость на продукт частями.

3. К производственным основным фондам относятся:

а) административно-управленческий корпус завода;

б) парк автомашин, обслуживающий общежитие;

в) оборудование заводской поликлиники;

г) станки, установленные в учебном корпусе заводского ПТУ

4. К основным фондам не относятся:

а) здания, сооружения, рабочий скот;

б) транспортные средства, оборудование, продукт, продуктивный скот;

в) мебель, рабочий скот, многолетние насаждения;

г) покупные полуфабрикаты, готовая продукция, сырье.

5. К основным фондам не относятся:

а) передаточные устройства;

в) рабочий скот;

г) легковой автотранспорт.

6. К активной части основных фондов не относятся следующие средства труда:

а) оборудование;

б) здания;

в) инвентарь;

д) сооружения.

7. К пассивной части основных фондов относятся:

а) инструменты и хозяйственный инвентарь;

б) рабочий и продуктивный скот;

г) здания, сооружения и передаточные устройства;

д) только многолетние насаждения.

8. Какие из перечисленных позиций относятся к активной части основных фондов:

а) рабочие машины и оборудование;

б) здания, сооружения;

в) измерительные и регулируемые приборы и устройства;

д) транспортные средства?

9. По какой стоимости оцениваются основные фонды при зачислении на баланс предприятия:

а) по восстановительной;

б) по первоначальной;

в) по остаточной?

10. Амортизация основных фондов — это:

б) перенесение стоимости основных фондов на себестоимость продукции;

в) восстановление основных фондов;

г) содержание основных фондов.

11. Показатель фондоотдачи характеризует:

а) количество произведенной продукции в расчете на 1 руб. основных производственных фондов;

б) уровень технической оснащенности труда;

в) производительность труда.

12. Какие из названных позиций повышают эффективность использования основных фондов:

а) повышение степени загрузки оборудования;

б) увеличение срока службы оборудования;

в) использование современных технологий;

г) совершенствование организации производства и труда?

13. Что из перечисленного не относится к резервам экстенсивного использования оборудования:

а) сокращение простоев оборудования;

б) повышение коэффициента сменности;

в) снижение удельного веса недействующего оборудования;

г) приобретение нового, более производительного оборудования?

14. Фондоотдача определяется как частное от деления выпуска продукции на основные фонды. Стоимость основных фондов при этом исчисляется:

а) на начало года;

б) на конец года;

в) как их среднегодовая стоимость.

15. Какой из методов оценки ОПФ объективно отражает их стоимость на данный момент времени:

а) по первоначальной стоимости;

б) восстановительной стоимости;

в) остаточной первоначальной стоимости?

16. Восстановительная стоимость — это первоначальная стоимость:

а) в ценах и условиях прошлого периода времени;

б) ценах и условиях будущего периода времени;

в) ценах и условиях данного периода времени.

17. Предприятие реализовало на сторону излишнее оборудование. Как отреагирует на это показатель фондоотдачи:

а) повысится;

б) понизится;

в) останется без изменения?

18. Рост фондоотдачи на предприятии в основном происходит за счет оптимизации использования:

а) зданий;

б) сооружений;

в) рабочих машин;

г) транспортных средств;

д) всех перечисленных выше.

19. Нормы амортизационных отчислений устанавливаются:

а) предприятием самостоятельно;

б) министерствами;

в) Правительством Российской Федерации.

20. Какие позиции неправильно отнесены к стоимости основных фондов предприятия:

а) оборудование, установленное в цехе;

б) оборудование на складе готовой продукции;

г) транспортные средства?

21. Восстановительная стоимость основных фондов определяется:

а) ежегодно;

б) периодически по особым решениям Правительства РФ;

в) через каждый год.

22. Восстановительная стоимость оборудования — это:

а) стоимость оборудования после ремонта;

б) стоимость оборудования с учетом износа;

в) стоимость приобретения оборудования в действующих в настоящее время ценах.

23. Норма амортизации здания — 2%. Нормативный срок службы этого здания:

а) рассчитать невозможно, не хватает данных;

б) 50 лет;

в) 100 лет;

г) 200 лет.

24. Отношением вновь введенных основных фондов к их стоимости на начало периода исчисляется:

а) коэффициент прироста;

в) коэффициент выбытия фондов.

25. Коэффициент прироста отражает:

а) увеличение основного капитала за рассматриваемый период;

б) отношение стоимости введенных основных фондов к их общей стоимости на конец рассматриваемого периода;

в) отношение выбывших из эксплуатации основных фондов в данном периоде к их стоимости на начало периода;

г) воспроизводственную характеристику оборота оборотных средств.

| 1- | 4- | 7- | 10- | 13- | 16- | 19- | 22- | 25- |

| 2- | 5- | 8- | 11- | 14- | 17- | 20- | 23- | |

| 3- | 6- | 9- | 12- | 15- | 18- | 21- | 24- |