2020-04-12

2020-04-12 2926

2926Расчёт прямых расходов

1. Затраты на материалы определяются путем умножения нормы расхода материалов на цену 1 кг с учётом транспортно-заготовительных расходов.

| (6.5) |

Где

– коэффициент, учитывающий транспортно-заготовительные расходы;

– коэффициент, учитывающий транспортно-заготовительные расходы;

–расхода материала по норме кг.

–расхода материала по норме кг.

– цена 1 кг.материалов, руб.

– цена 1 кг.материалов, руб.

2. Стоимость отходов определяется путем умножения величины отходов в кг на цену 1кг отходов.

| (6.6) |

Где

– использованный материал, кг.

– использованный материал, кг.

– цена 1 кг.отходов, руб.

– цена 1 кг.отходов, руб.

Пример 1

Масса заготовки 4 кг. Масса отхода 1 кг. Цена 1 кг. материала 170 руб., цена 1 кг. отходов 80 руб. Рассчитать затраты на основные материалы при выпуске 100 штук изделий.

Решение

Затраты на основные материалы равны:

, руб , руб | (6.7) |

3. Основная зарплата на изделие — это есть сдельная расценка изделия, для определения которой можно составить расчетную таблицу по наименованиям операций: (см. операции техпроцесса)

Таблица 6.2– Расчет сдельной расценки на изделие

| №опер. | Наименование операции | Разряд работы | Часовая тарифная ставка  , руб. , руб. |  .,час .,час | Расценка  , руб. , руб. |

| 1 | |||||

| 2 | |||||

| И т.д. | |||||

| Рсд | Итого |

Сдельная расценка определяется по формуле:

| (6.8) |

| (6.9) |

Расчёт косвенных (накладных) расходов

Косвенные расходы распределяются между отдельными видами продукции пропорционально основной зарплате производственных рабочих.

Порядок распределения косвенных расходов пропорционально основной заработной плате основных производственных рабочих следующий:

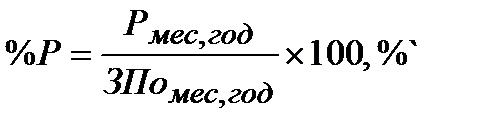

- Определяется процент косвенных расходов, который покажет, в каком отношении находятся эти расходы (

) к основной заработной плате основных производственных рабочих (

) к основной заработной плате основных производственных рабочих ( ):

):

| (6.10) |

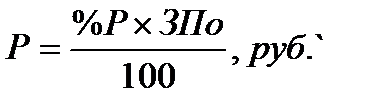

- Определяются расходы, приходящиеся на одно изделие:

| (6.11) |

где

ЗПо – заработная плата основных производственных рабочих, включаемая в себестоимость единицы продукции, руб.

Пример 2

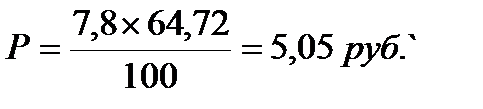

Сумма расходов на содержание и эксплуатацию оборудования за месяц составляет 3560 рублей. Фонд заработной платы основных производственных рабочих за месяц 55000 рублей. Заработная плата основных рабочих, включаемая в стоимость одного изделия – 7,8 рублей. Определить, какая сумма расходов на содержание и эксплуатацию оборудования будет включена в себестоимость единицы продукции?

Решение

- Определяется процент косвенных расходов, который покажет, в каком отношении находятся эти расходы () к основной заработной плате основных производственных рабочих ():

| | (6.12) |

|

- Определяются расходы, приходящиеся на одно изделие:

| | (6.13) |

|

Вывод: В себестоимость единицы продукции будет включаться 5,05 рублей расходов на содержание и эксплуатацию оборудования.