2020-04-12

2020-04-12 128

128Преимущества:

1. плата единого сельхозналога заменяет сразу несколько налоговых платежей на общей системе налогообложения: налога на прибыль, НДС, налога на имущество организаций, и НДФЛ, НДС и налога на имущество физлиц – для ИП.

2. большинство небольших компаний и частные коммерсанты, которые подпадают под понятие сельхозпроизводителей, вполне могут выбирать между «упрощенкой» и применением ЕСХН. Однако, плюс последнего заключается в том, что при возможности уменьшать полученные доходы в рамках налоговой базы за счет расходов, плательщик ЕСХН будет применять ставку налога 6%.

3. На УСН с объектом «доходы минус расходы» применяется ставка 15%, если речь, конечно, не идет о ряде специальных льгот. Ставкой 6% на «упрощенке» будут облагаться лишь «доходы» – если выбран соответствующий объект налогообложения. Конечно, сумма учитываемых расходов на ЕСХН и УСН может несколько отличаться. Но, несмотря на это, при прочих равных условиях на ЕСХН плательщик будет отчислять в бюджет меньшие суммы налога, чем на УСН.

4. Еще один плюс ЕСХН в сравнении с УСН – необходимость рассчитываться с бюджетом лишь раз в полгода – в срок до 25 июля и до 31 марта года, следующего за отчетным. На УСН уплата авансов и налога производится ежеквартально.

Недостатки:

1. ЕСХН предполагает выполнение жесткого условия – доля доходов от производства и реализации продукции сельхозназначения должна составлять не менее 70% в общем объеме продаж. Иными словами, налогоплательщик на едином сельхозналоге, если он также осуществляет дополнительные виды деятельности, должен следить за соблюдением этого параметра. В противном случае право на применение ЕСХН он потеряет. Данную ситуацию можно отнести к своеобразным минусам сельскохозяйственного спецрежима.

2. Организации и предприниматели, перешедшие на ЕСХН, перестают числиться плательщиками налога на добавленную стоимость. С одной стороны, это является плюсом, поскольку экономит на общей сумме налога, позволяет в некотором роде снижать стоимость собственной продукции, повышая тем самым ее конкурентоспособность. С другой стороны, при закупке товаров или услуг у сторонних продавцов, применяющих общую систему налогообложения, плательщик ЕСХН теряет возможность принимать НДС, уплаченный такому поставщику, к вычету. Если объем подобных закупок велик, то это может быть ощутимым минусом освобождения от НДС.

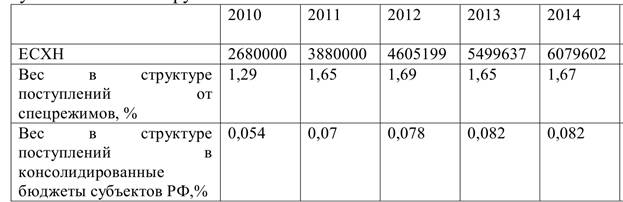

Анализ статистических данных по собираемости ЕСХН на территории РФ за период с 2010 по 2014 год (необходимы выводы). Анализ статистических данных по собираемости ЕСХН на территории РФ за период с 2014 по 2019 год (необходимы выводы)

Таблица. Динамика поступлений ЕСХН в консолидированные бюджеты субъектов РФ (тыс.руб.)

Сумма поступлений ЕСХН имеет тенденцию к увеличению с 2010 года по 2014 г.

Существует необходимость предоставить сельскохозяйственным товаропроизводителям право выбора обязательств по НДС, а также более полного и подробного информационного сопровождения применения ЕСХН предпринимателями и организациями.

Снижение доходов за 2017 г. в целом сложилось за счет снижения

доходов организаций, в то время как доходы крестьянских фермерских

хозяйств и индивидуальных предпринимателей даже выросли на 11% по

сравнению с 2016 г. Тенденция в изменении расходов за исследуемый

период совпадала с тенденциями изменения доходов, но превышение до-

ходов над расходами больше выражено у индивидуальных предпринимате-

лей и крестьянских фермерских хозяйств, что свидетельствует об их более

эффективной деятельности и ограничении возможностей списания затрат

в расходы по сравнению с организациями.