2020-04-07

2020-04-07 496

496

|

Перейдем к оценке собственно риска инвестиций. На рис. 4.2 представлены функции принадлежности

и критериального значения

и критериального значения  .

.

Рис. 4.2. Соотношение NPV и критерия эффективности

Точкой пересечения этих двух функций принадлежности является точка с ординатой a1. Выберем произвольный уровень принадлежности a и определим соответствующие интервалы [NPV1, NPV2] и [G1, G2]. При a > a1 NPV1 > G2, интервалы не пересекаются, и уверенность в том, что проект эффективен, стопроцентная, поэтому степень риска неэффективности инвестиций равна нулю. Уровень a1 уместно назвать верхней границей зоны риска. При 0 £ a £ a1 интервалы пересекаются.

|

Рис. 4.3. Зона неэффективных инвестиций

На рис. 4.3 показана заштрихованная зона неэффективных инвестиций, ограниченная прямыми G = G1, G = G2, NPV = NPV1, NPV = NPV2 и биссектрисой координатного угла G = NPV. Взаимные соотношения параметров G1,2 и NPV1,2 дают следующий расчет для площади заштрихованной плоской фигуры:

(4.8)

(4.8)

Поскольку все реализации (NPV, G) при заданном уровне принадлежности a равновозможны, то степень риска неэффективности проекта j(a) есть геометрическая вероятность события попадания точки (NPV, G) в зону неэффективных инвестиций:

(4.9)

(4.9)

где Sa оценивается по (4.8).

Тогда итоговое значение степени риска неэффективности проекта:

|

Рис. 4.4. Точечная нижняя граница эффективности

(4.10)

(4.10)

В важном частном случае (см. рис. 4.4), когда ограничение определено четко уровнем G, то предельный переход в (4.9) при G2 ® G1 = G дает:

, a = [0, 1]. (4.11)

, a = [0, 1]. (4.11)

Для того, чтобы собрать все необходимые исходные данные для оценки риска, нам потребуется два значения обратной функции mNPV-1(a1). Первое значение есть G (по определению верхней границы зоны риска a1), второе значение обозначим G'. Аналогичным образом обозначим NPVmin и NPVmax - два значения обратной функции mNPV-1(0). Также введем обозначение  - наиболее ожидаемое значение . Тогда выражение для степени инвестиционного риска V&M, с учетом (4.11) и длинной цепи преобразований, имеет вид:

- наиболее ожидаемое значение . Тогда выражение для степени инвестиционного риска V&M, с учетом (4.11) и длинной цепи преобразований, имеет вид:

(4.12)

(4.12)

где

, (4.13)

, (4.13)

. (4.14)

. (4.14)

Исследуем выражение (4.12) для трех частных случаев:

При G = NPVmin (предельно низкий риск) R = 0, a1 = 0, G' = NPVmax, и предельный переход в (4.12) дает V&M = 0.

При G = G' = (средний риск) a1 = 1, R = (NPVmax - )/(NPVmax - NPVmin)=1-P, предельный переход в (4.12) дает V&M = (NPVmax - )/(NPVmax - NPVmin).

При G = NPVmax (предельно высокий риск) P = 0, a1 = 0, G' = 0, и предельный переход в (4.12) дает V&M = 1.

Таким образом, степень риска V&M принимает значения от 0 до 1. Каждый инвестор, исходя из своих инвестиционных предпочтений, может классифицировать значения V&M, выделив для себя отрезок неприемлемых значений риска. Возможна также более подробная градация степеней риска. Например, если ввести лингвистическую переменную " Степень риска " со своим терм-множеством значений { Незначительная, Низкая, Средняя, Относительно высокая, Неприемлемая }, то каждый инвестор может произвести самостоятельное описание соответствующих нечетких подмножеств, задав пять функций принадлежности m*(V&M).

Описание метода анализа эффективности инвестиций в нечеткой постановке с оценкой степени риска ошибки инвестиционного решения - завершено. Рассмотрим простой пояснительный пример.

Расчетный пример

Исходные данные проекта: N = 2,  = (1, 1, 1) - точно известный размер инвестиций,

= (1, 1, 1) - точно известный размер инвестиций,  =

=  =

=  = (0.1, 0.2, 0.3),

= (0.1, 0.2, 0.3),  =

=  =

=  = (0, 1, 2),

= (0, 1, 2),  = (0, 0, 0) - остаточная стоимость проекта нулевая, = (0, 0, 0) - критерием эффективности является неотрицательное значение NPV.

= (0, 0, 0) - остаточная стоимость проекта нулевая, = (0, 0, 0) - критерием эффективности является неотрицательное значение NPV.

Результаты расчетов по формуле (4.1) для уровней принадлежности a = [0, 1] с шагом 0.25 сведены в таблицу 4.1.

Таблица 4.1

| a | Интервалы достоверности по уровню принадлежности a для: | ||

| r | DV | NPV | |

| 1 | [0.2, 0.2] | [1, 1] | [0.527, 0.527] |

| 0.75 | [0.175, 0.225] | [0.75, 1.25] | [0.112, 1.068] |

| 0.5 | [0.15, 0.25] | [0.5, 1.5] | [-0.280, 1.438] |

| 0.25 | [0.125, 0.275] | [0.25, 1.75] | [-0.650, 1.944] |

| 0 | [0.1, 0.3] | [0, 2] | [-1, 2.470] |

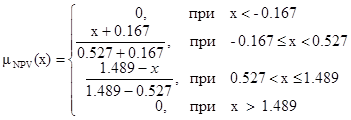

Аппроксимация функции mNPV (рис. 4.5) показывает ее близость к треугольному виду

, (4.15)

, (4.15)

и этим видом мы будем пользоваться в расчетах.

|

Рис. 4.5. Приведение функции принадлежности к треугольному виду

Пусть принято положительное решение об инвестировании капитала . Тогда a1 = mNPV(0) = 0.655, G' = mNPV-1(a1) = 1.197, и, согласно (4.11) - (4.15), R = 0.288, V&M = 0.127.

Коррекция оценки риска в ходе инвестиционного процесса

Продолжим рассмотрение расчетного примера. Пусть принято решение о начале инвестиционного процесса, и по результатам первого периода зафиксировано оборотное сальдо DV1 = 1 при фактически измеренной ставке дисконтирования r1 = 0.2. Тогда перерасчет интервальной оценки NPV по (4.1) дает:

(4.16)

(4.16)

Результаты расчетов по формуле (4.16) сведены в таблицу 4.2.

Таблица 4.2

| a | Интервалы достоверности по уровню принадлежности a для: | ||

| r | DV | NPV | |

| 1 | [0.2, 0.2] | [1, 1] | [0.527, 0.527] |

| 0.75 | [0.175, 0.225] | [0.75, 1.25] | [0.333, 0.738] |

| 0.5 | [0.15, 0.25] | [0.5, 1.5] | [0.153, 0.967] |

| 0.25 | [0.125, 0.275] | [0.25, 1.75] | [-0.012, 1.227] |

| 0 | [0.1, 0.3] | [0, 2] | [-0.167, 1.489] |

Приведение к треугольному виду дает:

, (4.17)

, (4.17)

откуда a1 = mNPV(0) = 0.241, G' = mNPV-1(a1) = 1.257, и, согласно (4.11) - (4.14), R = 0.101, V&M = 0.013.

Видим, что за счет снижения уровня неопределенности степень риска понизилась почти на порядок. Таким образом, у инвестора появляется эффективный инструмент контроля эффективности инвестиционного процесса.

Измерение уровня информационной неопределенности

Из расчетов видно, что чем значительнее неопределенность в исходных данных, тем выше риск. Поэтому в ряде случаев инвестор просто обязан отказаться от принятия решения и предпринять дополнительные меры по борьбе с неопределеннностью. Чтобы знать, когда оправдан отказ от принятия решения, инвестору необходим измеритель неопределенности сложившейся информационной ситуации (неустойчивости проекта [ 4.2, 4.3 ]). Логично производить такие измерения по показателю a1. Для случая полной определенности a1=0. Применительно к mNPV(x) вида (4.16) расчеты дают a11 = 0.655, а для mNPV(x) вида (4.17) a12 = 0.241 < a11 . Инвестор опять же может интерпретировать значения a1 лингвистически, как и в случае лингвистической оценки степени риска, и таким образом обозначить для себя границу a1, за которой неопределенность перестает быть приемлемой.