2020-04-07

2020-04-07 109

109

Под доходностью акции (пая) в мировой практике принято понимать относительное приращение цены акции (пая) за расчетный период времени.

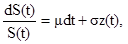

Одна из характерных вероятностных моделей цены акции является модель винеровского случайного процесса c постоянными параметрами m (коэффициент сноса, по смыслу – предельная курсовая доходность) и s (коэффикциент диффузии, по смыслу – стандартное уклонение от среднего значения предельной доходности). Аналитическое описание винеровского процесса [5.1]:

(5.1)

(5.1)

где z(t) – стандартный винеровский процесс (броуновское движение, случайное блуждание) с коэффициентом сноса 0 и коэффициентом диффузии 1.

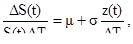

В приращениях запись (5.1) приобретает вид

(5.2)

(5.2)

Из (5.1) – (5.2) следует, что доходность, как мы ее понимаем, имеет нормальное распределение с матожиданием m и среднеквадратическим отклонением s. Обозначим плотность этого распределения j(r,m,s), где r – расчетное значение доходности.

Однако, если пронаблюдать фактическое ценовое поведение акций и паев взаимных фондов, то мы увидим, что доходность этих активов не колеблется вокруг постоянной случайной величины, но образует динамический тренд. Поэтому винеровская модель в чистом виде применяется крайне редко и на временных интервалах малой длительности.

Применим соображения, которые мы выдвинули в главе 2 книги, для приведения винеровской модели к нечетко-множественному виду.

Пусть у нас есть квазистатистика доходностей (r1, …rN) мощности N и соответствующая ей гистограмма (n1,...,nM) мощности M. Для этой квазистатистики мы подбираем двупараметрическое нормальное распределение, руководствуясь критерием правдоподобия

, (5.3)

, (5.3)

где ri – отвечающее i-му столбцу гистограммы расчетное значение доходности, Dr – уровень дискретизации гистограммы.

Задача (5.3) – это задача нелинейной оптимизации, которое имеет решение

, (5.4)

, (5.4)

причем m0, s0 – аргументы максимума F(m,s), представляющие собой контрольную точку.

Выберем уровень отсечения F1 < F0 и признаем все вероятностные гипотезы правдоподобными, если соответствующий критерий правдоподобия лежит в диапазоне от F1 до F0. Тогда всем правдоподобным вероятностным гипотезам отвечает множество векторов À’, которое в двумерном фазовом пространстве представляет собой выпуклую область с нелинейными границами.

Впишем в эту область прямоугольник максимальной площади, грани которого сориентированы параллельно фазовым осям. Тогда этот прямоугольник представляет собой усечение À’ и может быть описан набором интервальных диапазонов по каждой компоненте

À’’ = (mmin, mmax; smin, smax) Î À’. (5.5)

Назовем À’’ зоной предельного правдоподобия. Разумеется, контрольная точка попадает в эту зону, то есть выполняется

mmin< m0 <mmax, smin < s0 < smax (5.6)

что вытекает из унимодальности и гладкости функции правдоподобия.

Тогда мы можем рассматривать числа m = (mmin, m0, mmax), s = (smin, s0, smax) как треугольные нечеткие параметры плотности распределения j(·), которая и сама в этом случае имеет вид нечеткой функции.

Рассмотрим пример.

Пример 5.1

По результатам наблюдений за ценной бумагой сформирована квазистатистика мощностью N=100 отсчетов, представленная в диапазоне –5 ¸ +15 процентов годовых следующей гистограммой c уровнем дискретизации 2% годовых мощностью M=10 интервалов (таблица 5.1):

Таблица 5.1

| Расчетная доходность ri, % годовых (середина интервала) | Число попавших в интервал отсчетов квазистатистики ni | Частота ni = ni/N |

| -4 | 5 | 0.05 |

| -2 | 2 | 0.02 |

| 0 | 3 | 0.03 |

| 2 | 8 | 0.08 |

| 4 | 10 | 0.1 |

| 6 | 20 | 0.2 |

| 8 | 28 | 0.28 |

| 10 | 19 | 0.19 |

| 12 | 5 | 0.05 |

| 14 | 0 | 0 |

Оценить параметры нормального распределения доходности.

Решение

Решением задачи нелинейной оптимизации (5.3) является F0 = -0.0022 при m0 = 7.55% годовых, s0 = 2.95% годовых. Зададимся уровнем отсечения F1 = -0.004. В таблицу 5.2 сведены значения критерия правдоподобия, и в ней курсивом выделены значения, удовлетворяющие выбранному нами критерию правдоподобия.

Таблица 5.2

| m | F(m,s) ´ 10000 при s = | ||||

| 2 | 2.5 | 3 | 3.5 | 4 | |

| 6 | -214 | -120 | -79 | -66 | -67 |

| 6.5 | -151 | -76 | -49 | -45 | -52 |

| 7 | -104 | -46 | -29 | -32 | -44 |

| 7.5 | -77 | -31 | -22 | -29 | -43 |

| 8 | -76 | -34 | -28 | -36 | -49 |

| 8.5 | -100 | -56 | -47 | -52 | -62 |

Видно, что при данном уровне дискретизации параметров можно построить зону предельного правдоподобия двумя путями:

À’’1 = (7.5,8.0; 2.5,3.5), À’’2 = (7.0,8.0; 3.0,3.5), (5.7)

причем контрольная точка попадает в оба эти прямоугольника. Точное же решение этой задачи, разумеется, единственное:

À’’ = (6.8,8.3; 2.3,3.8), (5.8)

и m = (6.8, 7.55, 8.3), s = (2.3, 2.95, 3.8) – искомая нечеткая оценка параметров распределения.