2020-04-07

2020-04-07 97

97

Как подробно рассмотрено в главе 5 работы, цена подлежащего актива может моделироваться винеровским случайным процессом лишь при определенных оговорках. Реальная статистика бумаг по существу является квазистатистикой, поскольку бумага торгуется на рынках с изменяющимися условиями, и, следовательно, статистической однородности нет. Однако можно сохранить допущение о нормальном распределении цены актива, оговорившись, что в этом распределении параметры являются треугольными нечеткими числами.

Здесь и далее тогда мы будем понимать, что исходное вероятностное распределение цены актива имеет нечеткие параметры, а само распределение является нечеткой функцией. Все операции над нечеткими функциями, включая интегрирование, имеют тот смысл, как это определено в главе 2 настоящей монографии.

Эффективность покрытия подлежащего актива опционом

Вероятностная модель сборки «опцион put + подлежащий актив»

Мы подошли к тому пункту, когда в рассмотрение берутся уже не отдельные опционы, а портфели, содержащие как ряд опционов (опционные комбинации), так и подлежащие активы наряду с опционами (сборки).

Назовем сборкой портфельную комбинацию из подлежащего актива и put опциона на этот актив. Как мы уже указывали, докупка put опциона по справедливой цене деформирует исходное ценовое распределение подлежащего актива, устанавливая нижнюю границу доходности сборки, по обыкновению, в области отрицательных значений.

Специфика момента состоит в том, что инвестор, докупая put опцион к подлежащему активу, тем самым снижает доходность своих вложений в случае достижения положительных значений доходности подлежащего актива, но при этом отсекает убытки. В результате использование put опционов позволяет снизить волатильностьвложений. А снижение волатильности дает сборке возможность поучаствовать в формировании эффективной границы портфельного облака.

Однако эффект от внедрения опционов может быть самым различным, в том числе и противоположным ожидаемому. Поэтому надо исследовать вероятностную природу сборки и строить соответствующие аналитические формы.

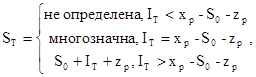

Нетрудно заметить, что случайная величина дохода по сборке связана со случайной величиной финальной цены подлежащего актива соотношением

(7.34)

(7.34)

В соотношении (7.34) вычитаемые – это прямые затраты на приобретение сборки, а то, откуда идет вычитание, - это предельная финальная цена сборки, которая в случае попадания опциона «в деньги» равна цене его исполнения.

Текущая доходность по сборке определяется обычным образом

(7.35)

(7.35)

Найдем функцию, обратную к (34). Это

(7.36)

(7.36)

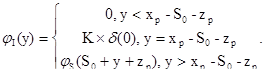

|dST/dIT| = 1, IT > xp – S0 -zp. (7.37)

Множитель K при дельта-функции в точке IT = xp – S0 -zp есть

- (7.38)

- (7.38)

вероятность события ST < xp, когда опцион оказывается в деньгах, и его применяют, чтобы отсечь убытки.

Итоговое выражение для плотности распределения jI(y) случайной величины дохода по сборке имеет вид

(7.39)

(7.39)

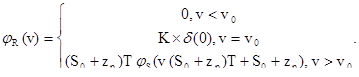

Распределение доходности jR(v)

(7.40)

(7.40)

где

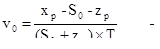

(7.41)

(7.41)

граничный нижний уровень доходности сборки «put + актив», который известен заранее при ее покупке.

Риск инвестиций в сборку может быть определен по формуле

(7.42)

(7.42)

где

(7.43)

(7.43)

а jR(v) определяется по (7.34) - (7.35).

Среднеожидаемая доходность вложений в опцион и СКО определяются по (7.17) и (7.18) соответственно.

Примеры оценки доходности и риска сборки «put+актив»

Пример 7.5 (сборка)

Вернемся к данным примеров 7.3-7.4 и исследуем предельный нижний уровень доходности сборки с put опционами. Результаты расчетов сведены в таблицу 7.4.

Таблица 7.4

| # | Symbol | Strike price,$ | Option Price,$ | Lowest return rate, sh/y |

| 1 | IBMPC | 115 | 13.1 | -0.195 |

| 2 | IBMPD | 120 | 16.2 | -0.160 |

| 3 | IBMPE | 125 | 18.2 | -0.113 |

| 4 | IBMPF | 130 | 22.3 | -0.095 |

| 5 | IBMPG | 135 | 26.9 | -0.086 |

| 6 | IBMPH | 140 | 32.2 | -0.087 |

Видно, что с ростом цены исполнения, вообще говоря, растет и нижний предел доходности, если цены опционов близки к справедливым. Правда, по показателю предела доходности нельзя ничего сказать о том, как поведет себя среднеожидаемая доходность сборки, и что происходит с дисперсией.

Пример 7.6 (сборка)

Исследуем вероятностное поведение сборки с опционом IBMPC с ценой исполнения 115$ и ценой опциона 13.125$. На графике рис. 7.4 показано соотношение доходности подлежащего актива и сборки на его основе при различных значениях средней доходности и СКО исходного распределения. Видно, что эффект от приобретения опциона возникает лишь при отрицательных значениях ожидаемой доходности, и чем выше волатильность подлежащего актива, тем быстрее по мере снижения доходности наступает выигрыш.

Рис. 7.4. Соотношение доходности подлежащего актива и сборки на его основе

Таким образом, put опционы никак нельзя отнести к средствам стратегического инвестирования. Скорее, это временная мера для страхования от убытков по подлежащему активу, которые инвестор не хочет нести в случае непредвиденной необходимости ликвидировать портфель. Инвестор рассчитывает подержать актив в портфеле, переживая трудные времена – и при этом не допускать непредвиденных потерь. Таким образом, put опцион является еще и средством повышения ликвидности фондового портфеля.

Эффект хеджирования рисков с помощью опциона put имеет свое строгое теоретическое обоснование, основанное на анализе корреляции этого опциона и подлежащего актива. Мы подробно осветим эту тему в параграфе 7.4 монографии.

Оценка доходности и риска стандартных опционных комбинаций

Набив руку на моделировании отдельных опционов, переходим к моделированию опционных комбинаций. Выбор той или иной комбинации зависит, в первую очередь, от ожиданий инвестора относительно подлежащего актива, а, во вторых, от инвестиционных предпочтений означенного инвестора. Посмотрим, как осуществляется выбор опционной стратегии на сайте [ 7.9 ].

Опционный гид [ 7.9 ] представляет собой опросник вида таблицы 7.5. Как видно, от инвестора требуется оценка рынка, выраженная на естественном языке. Что такая оценка дает с точки зрения нечетких множеств, мы подробно рассмотрим в разделе 7.8 монографии.