2020-04-07

2020-04-07 129

129

«Стеллаж» - это комбинация из двух опционов (put и call), выписанных на один и тот же подлежащий актив и на одну и ту же дату исполнения.

Специфика «стеллажа» в том, что за период действия опционных контрактов один из двух опционов обязательно оказывается в деньгах, а другой - обязательно нет. Возникает возможность маневра: при хорошей разнице между курсом бумаги и ценой исполнения сначала исполнить один опцион, а затем, при изменении курсовой тенденции - по возможности, и второй. Но мы не рассматриваем эту возможность, а принимаем решение об исполнении одного из опционов в заведомо известный момент времени. Тем самым мы определяем нижнюю границу доходности комбинации - и верхнюю - риска.

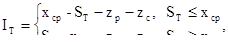

Определим вероятностные характеристики этой комбинации. Согласно (7.5) и (7.22), соотношение для дохода по комбинации имеет вид [7.2]

(7.44)

(7.44)

где xcp = xc = xp - цена исполнения обоих опционов.

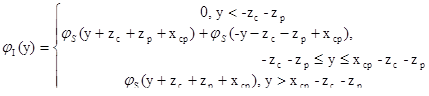

Функция ST(IT), как легко видеть, на интервале [-zc-zp, xcp-zc-zp] является двузначной. Это означает, что ожидаемый курс ST распределяется по двум ветвям обратной функции с той вероятностью, с которой соответствующий данной ветви опцион оказывается в деньгах.

Указанные рассуждения приводят нас к следующему соотношению для плотности распределения доходности комбинации типа “straddle”:

(7.45)

(7.45)

Отсюда легко перейти к соотношению для доходности и получить выражения для интересующих нас моментов. Мы этого делать не будем. Для нас плотность величины дохода есть тот исходный показатель, на основании которого мы можем получить все остальные, он стопроцентно репрезентативен.

Таблица 7.5

| Первый вопрос | Варианты ответа на вопрос 1 | Второй вопрос | Рекомендуемая комбинация в зависимости от ответа на вопрос 2 |

| Каков Ваш взгляд на интересующий актив или индекс? | 1. «Бычий»: ожидаемый рост цены | Весьма «бычий» | Buy call |

| Умеренно «бычий» + строгая уверенность в том, что падения не будет | Sell put | ||

| Умеренно «бычий» + некотораяуверенность в том, что падения не будет | Bull spread | ||

| «Медвежий» на несколько недель и «бычий» на следующие несколько месяцев | Diagonal spread | ||

| 2. «Медвежий»: ожидаемое падение цены | Весьма «медвежий» | Buy put | |

| Строгая уверенность в том, что роста не будет | Sell call | ||

| Умеренно «медвежий»+ некотораяуверенность в том, что роста не будет | Bear spread | ||

| «Бычий»на несколько недель и «медвежий» на следующие несколько месяцев | Diagonal spread | ||

| «Медвежий» при наличии подлежащего актива в портфеле | Put hedge | ||

| 3. «Нейтральный»: ожидаемое отсутствие сильных изменений | Ожидание, что цены будут колебаться в очень узком диапазоне | Sell straddle | |

| Ожидание, что цены будут колебаться в умеренном диапазоне | Sell strangle | ||

| Некоторая уверенность в том, что цены не будут сильно колебаться | Long butterfly | ||

| Краткосрочная «слабость» + долгосрочное «ралли» | Calendar spread | ||

| Ожидание нейтральности + актив в портфеле | Covered call | ||

| 4. «Волатильный»: ожидаемые сильные изменения цены | Цены будут весьма колеблемы | Buy straddle | |

| Уверенность, что цены будут колебаться | Buy strangle | ||

| Некотораяуверенность в том, что цены будут колебаться | Short butterfly |