2020-04-20

2020-04-20 558

558

Высшим типом финансовой устойчивости и платежеспособности является способность хозяйствующего субъекта развиваться преимущественно за счет собственных источников финансирования (чистой прибыли и амортизационных отчислений). Для этого он должен иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным.

Внешнее финансирование - использование средств государства, финансово-кредитных организаций, нефинансовых компаний, иностранных инвесторов и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как гарантирует финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств). Однако такие способы финансирования, как эмиссия собственных акций и привлечение венчурного (рискового) капитала, занимают небольшой удельный вес в общем объеме инвестиций отечественных предприятий (менее 1%).

Финансирование за счет заемного капитала - это предоставление денежных средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и кредитором. Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов, а также понижение налогооблагаемой прибыли за счет включения в состав операционных расходов процентов за кредит.

Финансирование за счет заемных средств классифицируют на два вида:

1)за счет краткосрочного кредита;

2) за счет долгосрочного кредита.

Краткосрочный привлеченный капитал служит источником финансирования оборотных активов. Предоплата заказчиком товаров генерирует неплатежи в хозяйстве и может рассматриваться как беспроцентный кредит поставщику.

В отличие от России западные фирмы редко применяют предоплату, так как работают на отсрочках платежа за товары (коммерческий кредит) или на системе скидок с цены изделий (спонтанное финансирование). Краткосрочный привлеченный капитал банки предоставляют на условиях кредитного договора с заемщиком под реальное обеспечение его имущества.

Долгосрочные займы и кредиты показывают в бухгалтерском балансе как долгосрочные обязательства со сроком погашения более чем через 12 месяцев после отчетной даты. В случае, если числящиеся в бухгалтерском учете суммы займов и кредитов подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, непогашенные на конец отчетного периода их суммы отражают по соответствующим статьям краткосрочных обязательств. При этом исчисление указанного срока начинают с первого числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий договоров о сроках погашения обязательств.

В состав информации об учетной политике предприятия необходимо включить сведения:

• о переводе долгосрочной задолженности в краткосрочную;

• о составе и порядке списания дополнительных затрат;

• о выборе способов начисления и распределения причитающихся доходов по заемным обязательствам;

• о порядке учета доходов от временного вложения заемных средств.

В бухгалтерской отчетности предприятия отражают следующие данные:

• о наличии и изменении величины задолженности по основным видам займов и кредитов;

• о сроках погашения основных видов заемных средств;

• о сумме затрат по займам и кредитам включенным в операционные расходы и в стоимость инвестиционных активов;

• о величине средневзвешенной ставки займов и кредитов (в случае ее применения).

Средневзвешенную ставку затрат (ССЗ), предназначенных на общие цели, устанавливают по формуле:

ССЗ = средневзвешенная сумма займов и кредитов, непогашенных в отчетном периоде - средневзвешенная сумма займов и кредитов (1.1)

Долгосрочный привлеченный капитал (в форме кредита) направляют на обновление основного капитала и приобретение нематериальных активов. Капитальные вложения - инвестиции в основные средства включают затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, на приобретение машин и оборудования, транспортных средств, вычислительной техники, проектно-изыскательские работы и др. Финансирование капитальных вложений осуществляют как за счет собственных (нераспределенная прибыль и амортизационные отчисления), так и за счет привлеченных средств сторонних инвесторов и кредиторов.

По срокам использования в хозяйственном обороте заемный капитал систематизируют на:

• краткосрочные займы и кредиты;

• долгосрочные займы и кредиты;

• кредиторскую задолженность (в форме привлеченных средств с различными сроками погашения).

Долгосрочный привлеченный капитал (в форме займов и кредитов) направляют, как правило, на финансирование внеоборотных активов. К внеоборотным инвестиционным) активам относят объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие больших затрат на приобретение и/или строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитывают как товары и к инвестиционным активам не относят. Затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и/или строительству инвестиционного актива, включают а его стоимость и погашают посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Оценку стоимости заемного капитала осуществляют в связи с необходимостью выбора наиболее дешевых источников финансирования компании на рынке капитала. Данная оценка заемного капитала имеет ряд особенностей, главными из которых являются следующие. Базовым показателем, который в последующем подвергают корректировке, служит стоимость обслуживания долга в форме процента за банковский кредит. Этот показатель предусматривают в кредитном договоре между предприятием-заемщиком и банком. Исходя из форм функционирования отдельных кредитных инструментов на финансовом рынке ставка процента может иметь на нем различные виды: кредитный процент, депозитный процент, межбанковский процент и др.

Процентная ставка, по которой коммерческие банки предоставляют кредиты хозяйствующим субъектам, как правило, отличается от учетной ставки Центрального банка России, определяется соотношением спроса и предложения на кредитные ресурсы, прогнозируемым темпом инфляции, уровнем кредитного риска, собственной кредитной политикой каждого банка и другими факторами. Исходя из перечисленных факторов ставку процента по банковскому кредиту определяют по следующей общепринятой формуле:

(1.2)

(1.2)

где СП6к - ставка процента по банковскому кредиту, включаемая в кредитный договор с заемщиком %; УСцб - учетная ставка (ставка рефинансирования) Центрального банка РФ, %; УЛКр - уровень ликвидности кредитных ресурсов, %; его устанавливают с учетом срока предоставления кредита и возмещают в форме соответствующего размера премии за низкую ликвидность, %; Уип - прогнозируемый темп инфляции (уровень инфляционной премии), %; Укр - уровень премии и кредитный риск, %; КМб - уровень коммерческой маржи банка (надбавки к цене кредита, формирующей прибыль банка), %. Указанные параметры каждый банк определяет самостоятельно по согласованно с клиентом-заемщиком. Окончательную процентную ставку фиксируют в кредитном договоре.

Заемный капитал характеризует привлекаемые на платной и возвратной основе денежные средства, предназначенные для финансирования текущей и инвестиционной деятельности предприятия (корпорации). Его систематизируют по видам и срокам использования, а также по другим признакам. По видам заемный капитал классифицируют на:

• финансовый кредит, полученный от банков;

• финансовый кредит, полученный от других организаций;

• эмиссию корпоративных облигаций;

• товарный (коммерческий) кредит, полученный от контрагентов, который часто сопровождается движением векселей;

• внутреннюю кредиторскую задолженность по расчетным операциям. Соотношение между этими элементами представляет собой структуру заемного капитала. Все его формы выражают финансовые обязательства, подлежащие погашению в установленные сроки.

Стоимость банковского кредита определяют на основе процентной ставки («цены кредита»), которая формирует основные расходы заемщика по обслуживанию долга. Данная ставка в процессе оценки требует ряда уточнений. Она должна быть:

• повышена на размер других затрат заемщика, обусловленных кредитным договором (например, страхование кредита за счет заемщика);

• понижена на ставку налога на прибыль с целью отражения реальных расходов заемщика по привлечению кредита.

С учетом этих положений стоимость заемного капитала в форме банковского кредита (ЗК6к) определяют по формуле:

(1.3)

(1.3)

где СП - ставка процента за банковский кредит, %; Нс - ставка налога на прибыль, доли единицы; УР6к - уровень расходов заемщика по привлечению банковского кредита в его сумме, доли единицы.

Политика привлечения банковского кредита включает следующие этапы (шаги).

1. Определение целей и выбор необходимых видов привлекаемого банковского кредита.

2. Оценку соотношения между краткосрочным и долгосрочным кредитом (с учетом альтернативных форм привлечения заемного капитала: коммерческих кредитов, небанковских займов и др.).

3. Изучение и оценку коммерческих банков - потенциальных кредиторов заемщика. Такую оценку проводят по привлекательности кредитной политики банка для заемщика. Данный этап включает изучение основных условий кредитования клиента соответствующим банком: предельный размер и срок кредита, его валюта, уровень процентной ставки, условия выплаты процентов, условия погашения (амортизации) основного долга, формы обеспечения кредита и др.

4. Сравнение условий возможного привлечения отдельных видов кредитов у разных банков.

5. Организация контроля за текущим использованием банковского кредита.

6. Обеспечение своевременной и полной оплаты суммы основного долга по банковским кредитам, включая погашение процентов по ним.

Следующим источником является коммерческое кредитование поставщиками покупателей товаров.

Расширение практики выдачи и использования векселей является важным направлением развития рынка финансовых услуг. Экономическая природа векселя состоит в том, чтобы не только гарантировать возврат долга, но и активно применять этот финансовый инструмент для ускорения оборота материальных ресурсов в целях повышения производственно-коммерческой деятельности предприятий. Поэтому векселедержатель, не дожидаясь исполнения обязательства по векселю, ищет юридическое или физическое лицо, которое купило бы этот, документ (в качестве такого покупателя обычно выступает банк) или приняло его в качестве платежного средства за приобретаемые товары и услуги.

Коммерческий кредит - это товарная форма кредита, которая выражает отношения по поводу перераспределения материальных ресурсов между предприятиями. При данном кредите в кредитную сделку включают только ресурсы поставщика, реализующего свою продукцию (услуги). Для предприятия-поставщика кредитная сделка тесно связана с моментом продажи продукции и не только ускоряет реализацию, но и приносит дополнительный доход в форме процента, включаемого в стоимость проданных товаров.

Предприятие может одновременно получить коммерческий кредит от поставщика и выдать его своему клиенту. Поэтому для отдельного хозяйствующего субъекта размер коммерческого кредита можно определить как разницу между стоимостью товаров, поставленных покупателям на условиях отсрочки платежа, и стоимостью товаров, полученных от поставщика на аналогичных условиях.

Σ коммерческого кредита = Σ товаров, проданных покупателям - Σ товаров, полученных от поставщиков. (1.4)

Основные этапы (шаги) разработки политики привлечения коммерческого (товарного) кредита на предприятии следующие:

1) формулирование принципов привлечения подобного кредита и определение основных его видов;

2) вычисление среднего периода использования коммерческого кредита;

3) создание благоприятных условий привлечения такого кредита;

4) минимизация стоимости привлечения коммерческого кредита;

5) обеспечение рационального использования подобного кредита;

6) достижение своевременных расчетов по коммерческому кредиту.

Критерием измерения эффективности использования коммерческого кредита является разница между средним периодом привлечения данного кредита и средним периодом обращения производственных запасов, которые он покрывает. Чем больше положительное значение этой разницы, тем эффективнее используют коммерческий кредит. Следует отметить, что коммерческий кредит имеет целевое назначение - поскольку кредитор (поставщик) и заемщик (покупатель) являются локальными участниками сделки по реализации и приобретению конкретного продукта.

Использование вексельного кредита на предприятии. Необходимо подчеркнуть, что коммерческий кредит тесно связан с банковским кредитом и переходит в последний через операции по учету и залогу векселей. В данном случае происходит трансформация одной формы кредита в другую. Клиент банка фактически не получает кредита, а продает вексель (совершается сделка купли-продажи векселя) и получает денежные средства за проданный товар (вексель). Посредством индоссамента (передаточной надписи) вексель переходит в собственность банка.

Учет или дисконт векселя выражает операцию, при которой банк выдает сумму векселя его предъявителю до срока наступления платежа, но удерживает в свою пользу процент от суммы векселя с учетом времени до срока его погашения.

Кредиты под залог векселей отличаются от их учета следующими моментами:

• собственность на вексель банку не переуступают; он только закладывается векселедержателем на определенный срок с последующим выкупом после погашения ссуды;

• ссуду выдают не в пределах общей суммы векселя, а только в пределах 60-90% его номинальной стоимости; в данном случае банк стремится застраховать себя от возможных потерь в условиях невыкупа векселя его предъявителем.

Формирование и оценка заемного капитала в форме облигационных займов. Общество вправе эмитировать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в установленные сроки. Погашение облигаций осуществляют в денежной форме или иным имуществом в соответствии с решением об их выпуске.

Ключевым этапом является разработка проспекта ценных бумаг, а на последующих этапах происходит реализация всех положений, представленных в данном документе. В проспекте эмиссии облигаций должны быть четко сформулированы следующие понятия: важнейшие характеристики и финансовые аспекты выпуска облигаций, права владельцев этих финансовых инструментов, технология размещения облигаций, порядок определения цены размещения, условия и порядок их оплаты, порядок хранения и учета прав на облигации, механизм их погашения и выплаты процента, условия налогообложения доходов по облигациям.

Разработка финансовых аспектов эмиссии облигаций включает следующие ключевые параметры: объем эмиссии, номинальную стоимость облигаций, вид финансовых инструментов и срок их обращения, процентную ставку, периодичность выплаты процента и др. Наиболее сложной проблемой является выбор наиболее оптимального варианта эмиссии облигаций, отвечающим по своим инвестиционным качествам интересам эмитента и потенциальных вкладчиков (инвесторов). Привлечение заемного капитала путем выпуска облигаций обеспечивает акционерному обществу следующие преимущества.

1. Эмиссия облигаций не приводит к утрате контроля над управлением обществом (как в случае с выпуском акций).

2. Облигации могут быть эмитированы при относительно невысоких финансовых обязательствах по процентам (по сравнению со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечены имуществом общества и имеют приоритет в выплате процентов (за счет прибыли до налогообложения).

3. Облигации имеют большую возможность распространения, чем акции, вследствие меньшего уровня риска для инвесторов, поскольку обеспечены имуществом общества.

4. Корпоративные облигации более устойчивы на финансовом рынке по сравнению с другими видами ценных бумаг. Курс облигаций, как правило, не снижается при ухудшении деловой ситуации на данном рынке, что характерно для акций. Последние очень чувствительны к изменению конъюнктуры на рынке ценных бумаг.

5. Корпоративные облигации, как правило, обеспечивают привлечение капитала на длительный срок (5-10 лет) без посредников, что позволяет мобилизовать значительные финансовые ресурсы для реализации крупномасштабных инвестиционных проектов.

6. Доступ к ресурсам широкого круга инвесторов (вкладчиков) и независимость от отдельно взятого кредитора (банка).

7. Гибкость в выборе параметров заимствования и возможность управлять своим долгом.

8. Формирование публичной кредитной истории, что создает предпосылки для более дешевого заимствования в будущем.

9. В процессе подготовки проспекта облигаций и выпуска их в обращение главное внимание уделяют вопросам их качества и надежности для потенциальных инвесторов; высокая инвестиционная привлекательность облигаций означает более низкий процент выплат по ним и, следовательно, более выгодные для акционерной компании эмитента условия привлечения заемного капитала.

В то же время эмиссия облигаций имеет следующие негативные последствия для акционерного общества:

• облигации не могут быть эмитированы для формирования уставного капитала и покрытия временного недостатка денежных средств; его удобнее покрыть за счет краткосрочного банковского или коммерческого кредита;

• эмиссия облигаций часто связана со значительными дополнительными расходами эмитента и требует длительного срока привлечения денежных средств;

• размещение облигаций на большую сумму могут позволить себе только известные акционерные компании (корпорации), имеющие высокий уровень кредитного рейтинга;

• уровень финансовой ответственности акционерного общества за своевременную выплату процентов и основной суммы долга при погашении облигаций очень высок, так как взыскание этих сумм при длительной просрочке платежей осуществляют через процедуру банкротства;

• после выпуска облигаций вследствие изменения конъюнктуры на финансовом рынке средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигационному займу; это ставит эмитента в невыгодные финансовые условия по сравнению с получением банковского кредита.

Для оценки эффективности заемных средств используют систему аналитических показателей. Важнейшие из них следующие:

1. Коэффициент финансовой напряженности ( ):

):

(1.5)

(1.5)

Коэффициент показывает долю заемных средств (включая кредиторскую задолженность) в валюте баланса заемщика; рекомендуемое значение показателя не более 0,5 (или 50%).

2. Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом (Кс):

(1.6)

(1.6)

где ДЗК - долгосрочный заемный капитал (долгосрочные обязательства) по бухгалтерскому балансу на последнюю отчетную дату; КЗК - краткосрочный заемный капитал по бухгалтерскому балансу на последнюю отчетную дату.

3. Уровень общей платежеспособности предприятия (Уоп):

(1.7)

(1.7)

Данный параметр показывает общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности перед кредиторами. При Уоп > 1,0 задолженность потенциально может быть погашена за. пределами месячного срока; при Уоп < 1 - в пределах месячного срока.

Структура долговых обязательств и способы кредитования хозяйствующего субъекта выражают степень распределения показателя «уровень общей платежеспособности» на коэффициенты задолженности по займам и кредитам, поставщикам и подрядчикам, налоговым органам, персоналу и др. Преобладание в структуре долгов кредиторской задолженности контрагентам, персоналу и государству негативно характеризует деятельность предприятия.

4. Коэффициент задолженности по займам и кредитам (КЗзк):

(1.8)

(1.8)

Этот коэффициент выражает потенциальную способность предприятия возместить за счет среднемесячной выручки от реализации продукции (работ, услуг) свои долгосрочные обязательства и полученные краткосрочные займы и кредиты.

5. Коэффициент привлечения средств (Кпс):

(1.9)

(1.9)

где КЗК - привлеченный заемный капитал со сроком погашения до 12 месяцев по бухгалтерскому балансу предприятия на последнюю отчетную дату; ОА - оборотные активы по бухгалтерскому балансу на эту дату.

Данный показатель характеризует степень участия краткосрочного заемного капитала в покрытии оборотных активов. Чем ниже уровень этого коэффициента, тем выше кредитоспособность клиента банка.

6. Более частным параметром является коэффициент привлечения средств в части покрытия запасов (Кпсз):

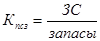

(1.10)

(1.10)

где ЗС - заемные средства по балансу на последнюю отчетную дату.

Доля собственных оборотных средств в покрытии запасов должна составлять не менее 50%, остальные 50% возмещают за счет краткосрочных кредитов банков и кредиторской задолженности по товарным операциям. Собственные оборотные средства выражают разницу между оборотными активами и краткосрочными обязательствами по пассиву баланса.

7. Обобщенный коэффициент финансовой устойчивости (ОК.) устанавливают по формуле:

(1.11)

(1.11)

где СК - собственный капитал по балансу заемщика; ДО - долгосрочные обязательства по балансу заемщика. Данный параметр выражает ту часть актива баланса, которую покрывают за счет наиболее устойчивых источников. Рекомендуемое значение коэффициента - 0,7-0,8 (70-80%).

8. Коэффициент капитализации (Кк):

(1.12)

(1.12)

Этот показатель концентрирует внимание специалистов банка на использовании клиентом постоянных источников финансирования. Он характеризует степень зависимости ссудозаемщика от его долгосрочных кредиторов и акционеров или долю долгосрочных займов и кредитов в постоянных (фиксированных) пассивах. Данный параметр индивидуален для каждого отдельно взятого заемщика.

9. Коэффициент соотношения долга и объема продаж (Ксдп):

(1.13)

(1.13)

В состав совокупных обязательств включают долгосрочные и краткосрочные заемные средства. Взаимосвязь между совокупным долгом и объемом продаж заключается в том, что от последнего параметра в конечном итоге зависит объем денежных средств, необходимых для погашения долговых обязательств. Если обязательства заемщика увеличиваются пропорционально объему продаж, то финансовым менеджерам придется компенсировать расходы на увеличение долга либо путем поиска наиболее дешевых источников кредита, либо путем снижения условно постоянных издержек, чтобы большая часть доходов от продаж трансформировалась в прибыль.

10. На уровень ликвидности баланса заемщика значительное влияние оказывает срок предоставления кредита. Средний период предоставления кредита может быть установлен по формуле:

(1.14)

(1.14)

где Д - длительность периода: год - 360 дней, квартал - 90 дней.

Рассмотренные показатели анализируют за ряд периодов и делают выводы о текущей и потенциальной кредитоспособности предприятия-заемщика. Подобный анализ осуществляет как финансовая служба хозяйствующего субъекта, так и специалисты кредитной организации.

По сравнению с финансированием через займы, получаемые с фондового рынка (эмиссия корпоративных облигаций), использование долгосрочного банковского кредита обеспечивает заемщику следующие преимущества:

1) не расходуются средства на печатание ценных бумаг или их учет на электронных носителях, на эмиссию, рекламу и размещение;

2) правовые отношения между заемщиком и кредитором известны ограниченному кругу лиц;

3) условия предоставления кредита определяются партнерами по каждой сделке;

4) короче период между подачей заявки и получением кредита по сравнению с поступлением средств с фондового рынка;

5) ограничивают выпуск облигаций акционерного общества. Так, выпуск облигаций без обеспечения имуществом допускается не ранее третьего года его существования и при условии надлежащего утверждения к этому времени двух годовых бухгалтерских балансов и полной оплаты уставного капитала. Общество не вправе эмитировать облигации, конвертируемые в его акции, если количество объявленных акций определенных категорий и типов меньше количества акций этих категорий и типов, право на приобретение которых предоставляют данные ценные бумаги;

6) процент по долговому обязательству не зависит от финансового результата заемщика (в случае роста прибыли), а с другой стороны, собственникам предприятия не приходится уступать кредиторам свои права на управление им. Однако фиксированность расходов по обслуживанию долга может стать и недостатком данного источника (в случае значительного снижения объема прибыли), так как часто приводит к несостоятельности (банкротству) заемщика.

Следует также отметить, что банковский кредит и облигационный заем имеют фиксированный срок погашения (в отличие от акций) и требуют наличия к этому сроку соответствующих источников средств для их погашения (вместе с процентами). Рост доли долгосрочных кредитов и займов в пассиве баланса приводит к увеличению уровня финансового риска и повышению цены всех источников капитала предприятия. в условиях России существует риск зависимости заемщика от одной кредитной организации, поскольку ограничен выбор банков, способных выделить кредит на масштабное производственное строительство.

Положительной чертой эмиссионного финансирования (в отличие от банковского кредита) является возможность разместить облигационный заем среди многих инвесторов и тем самым понизить зависимость от одного кредитора. Сравнение различных методов финансирования позволяет предприятию выбрать наиболее приемлемый вариант финансового обеспечения текущей (операционной) и инвестиционной деятельности.

1.Финансовый анализ- это совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов и т.п. Основной задачей финансового анализа является эффективное управление финансовыми ресурсами предприятия.

2. Экономическая информация - совокупность сведений, характеризующих экономическую сторону предприятия и являющихся объектом хранения, передачи и преобразования.

Информационной базой финансового анализа является бухгалтерская (финансовая) отчетность, или единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам, состав которой в России определяется нормативными документами.

Бухгалтерская отчетность- это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений.

Стороны, заинтересованные в информации о деятельности предприятия, можно условно разделить на две основные категории: внешние и внутренние пользователи.

3. Существует множество методик и приемов анализа и оценки финансового состояния организации. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические. К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сведения и группировки, прием цепных подстановок. Для решения экономических задач, содержание которых может быть выражено с помощью математических зависимостей, используются экономико-математические методы.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

4. Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые показатели - показатели финансовой деятельности фирмы, данные <http://www.klerk.ru/slovar/econ/?term=24137>, характеризующие различные стороны деятельности, связанной с образованием и использованием денежных фондов и накоплений.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль важнейший показатель, характеризующий финансовый результат деятельности предприятия. В увеличении прибыли заинтересованы все участники производства. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размер дивидендов и других доходов.