2020-04-20

2020-04-20 947

947

Экономический анализ, как комплексное изучение деятельности предприятия для оценки результатов его работы и выявления возможностей повышения эффективности производства, является оптимальным средством выявления внутрипроизводственных резервов. Затраты на оплату труда занимают большой удельный вес в общей сумме расходов на производство продукции. В совершенствовании организации заработной платы на предприятии большая роль принадлежит экономическому анализу.

Анализ использования фонда оплаты труда проводится в целях проверки обоснованности планирования и оперативного управления организацией заработной платы. В процессе анализа устанавливается соответствие объема заработной платы ее запланированному уровню по структурным подразделениям предприятия, категориям промышленно-производственного персонала и по непромышленной группе, выявляются причины отклонений и резервы экономии заработной платы. Анализ проводится с учетом количественных и качественных показателей экономической деятельности предприятия, с учетом размеров заработной платы на рынке труда в регионе.

Анализ использования фонда оплаты труда решает следующие основные задачи:

. проверка степени обоснованности применяемых форм и систем оплаты труда, разработка мероприятий по совершенствованию систем оплаты труда и их экономическое обоснование;

. определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

. систематическая проверка отклонений в расходовании этого фонда от плана в целом по предприятию, а также по отдельным подразделениям, категориям и группам работающих;

. выявление основных причин абсолютных и относительных отклонений;

. проверка соотношения темпов роста производительности труда и средней заработной платы;

. определение значимости каждого фактора, вызвавшего положительные или отрицательные отклонения и подготовка мероприятий по использованию положительных и устранению отрицательных влияний на общий расход заработной платы;

. выявление отклонений в численности работников и в средней заработной плате на расход фонда оплаты труда;

. исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

. обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

. определение экономической эффективности применяемых систем премирования;

. выявление и мобилизация резервов повышения эффективности использования фонда оплаты труда.

Анализ использования фонда оплаты труда должен осуществляться по заранее предусмотренной системе. Основными являются следующие его этапы:

. подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения;

. анализ накопленных материалов;

. использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

Основным источником информации для проведения анализа служит отчетность предприятия: статистическая и бухгалтерская, как внутригодовая (за неделю, месяц, квартал, полугодие), так и годовая. Наиболее обширная информация имеется в годовом отчете предприятия, который включает в себя ряд отчетных форм и пояснительную записку. В годовой отчетности отражаются различные показатели, характеризующие деятельность предприятия в целом за год. Источником информации о том или ином показателе за срок меньше года, служит текущая статистическая и периодическая бухгалтерская отчетность. При изучении хозяйственной деятельности объединений, ассоциаций, холдингов используется сводная отчетность, которая отражает совокупные итоги их работы в целом.

Однако не все данные, необходимые для глубокого и всестороннего изучения деятельности предприятия, имеются в отчетности. Поэтому в качестве дополнительного источника информации используется хозяйственный учет - оперативный, бухгалтерский и статистический. Важное значение для углубления анализа имеет привлечение первичной учетной документации.

Компьютерный учет позволяет оперативно сводить данные текущего контроля и получать ежедневные сводки, характеризующие отдельные стороны работы предприятия (выполнение норм выработки, расход материалов, выпуск продукции и т.п.). Это значительно расширяет информационную базу анализа. Широко используется при экономическом анализе плановая информация: данные перспективного, годового плана предприятия и его оперативных планов.

Правильность выводов, вытекающих из анализа хозяйственной деятельности, во многом зависит от достоверности информации, используемой в процессе анализа. Поэтому анализу должна предшествовать тщательная проверка источников информации на достоверность и точность.

Расчетная часть

Анализ имущественного состояния организации.

Таблица № 1. Агрегированный баланс

| Статьи затрат | 2011 | 2012 | ±∆ | %∆ | |||||

| % Тр | Т прир | 2011 | 2012 | ±∆ | |||||

| Актив | |||||||||

| I Внеоборотные активы | |||||||||

| Нематер.активы | 882 | 934 | 52 | 6 | 106 | 6 | 0,1 | 0,2 | 0,1 |

| Обор.сред. | 138068 | 130809 | (7259) | (5) | 95 | (5) | 24,3 | 23 | (1,3) |

| Доход.вложения | 166262 | 161343 | (4919) | (3) | 97 | (3) | 29,3 | 28,3 | (0,9) |

| Фин.вложения | 19993 | 15760 | (4233) | (21) | 79 | (21) | 3,5 | 2,8 | (0,7) |

| Итого I | 317946 | 316105 | (1841) | (1) | 99 | (1) | 55,9 | 55,5 | (0,4) |

| II Оборотные активы | |||||||||

| Запасы | 156404 | 152859 | (3545) | (2) | 98 | (2) | 27,5 | 26,8 | (0,7) |

| Налог на добавленную стоимость по приобретенным ценностям | 3221 | 6826 | 3505 | 105 | 205 | 105 | 0,6 | 1,2 | 0,6 |

| Дебит. задолженность | 84162 | 85330 | 1168 | 1 | 101 | 1 | 14,8 | 15 | 0,2 |

| Фин.вложения (за искл. ден. эквивалентов) | 8 | 50 | 42 | 525 | 625 | 525 | 0 | 0 | 0 |

| Денежные средства | 7022 | 8500 | 1478 | 21 | 121 | 21 | 1,2 | 1,5 | 0,3 |

| Прочие оборотные активы | 3 | 0 | (3) | (100) | 0 | (100) | 0,005 | 0 | (0,005) |

| Итого II | 250920 | 253565 | 2645 | 1 | 101 | 1 | 44,1 | 44,5 | 0,4 |

| Баланс | 568866 | 569670 | 804 | 1 | 101 | 1 | 100% | 100% | |

| Пассив | |||||||||

| III Капитал | |||||||||

| Уставный капитал (складочный капитал уставный фонд,вклады товарищей) | 96264 | 115648 | 19384 | 20 | 120 | 20 | 16,9 | 20,3 | 3,4 |

| Добавочный капитал | 299058 | 333440 | 34382 | 11 | 111 | 11 | 52,6 | 58,5 | 6 |

| Резервный капитал | 4000 | 6000 | 2000 | 50 | 150 | 50 | 0,7 | 1,05 | 0,3 |

| Нераспределенная приьбыль(убыток) | 43251 | 11900 | (31351) | (72) | 27 | (72) | 7,6 | 2,09 | (5,5) |

| ИтогоIII | 442573 | 466995 | 24422 | 5 | 105 | 5 | 77,8 | 82 | 4,2 |

| IV Долгосрочные обязательства | |||||||||

| Заемные средства | 15000 | 5000 | (10000) | (67) | 33 | (67) | 2,6 | 0,8 | (1,8) |

| Итого IV | 15000 | 5000 | (10000) | (67) | 33 | (67) | 2,6 | 0,8 | (1,8) |

| V Краткосрочные обязательства | |||||||||

| Заемные средства | 38212 | 27300 | (10912) | (29) | 71 | (29) | 6,7 | 4,8 | (1,9) |

| Кредит.задолженность | 72913 | 67728 | (5185) | (7) | 93 | (7) | 12,9 | 11,9 | (0,9) |

| Прочие обязательства | 168 | 2647 | 2479 | 1476 | 1576 | 1476 | 0,03 | 0,5 | 0,4 |

| Итого V | 111293 | 97675 | (13618) | (12) | 88 | (12) | 19,6 | 17,1 | (2,4) |

| Баланс | 568866 | 569670 | 804 | 1 | 101 | 1 | 100% | 100% | |

При расчете таблицы 1 использовались следующие формулы:

1. +-∆= План-Факт

. %∆=%Тр-100

. %Тр= (Факт/План)*100

. Т прир=%∆

. Вертик. Анализ План= План / Баланс *100

. Вертик. Анализ Факт= Факт / Баланс *100

. Вертик. Анализ +-∆=Факт- План

Пример расчета для нематериальных активов:

1. 934 - 882 = 52

. 934 / 882 * 100 = 106

. 106 - 100 = 6

. 6 = 6

. 882 / 568866 * 100 = 0,1

. 934 / 569670 = 0,2

. 0,2 - 0,1 = 0,1

Таким образом, по таблице 1 агрегированный баланс можно сделать следующие выводы:

) В 2012 году валюта баланса увеличилась по сравнению с 2011 годом

) Собственный капитал организации ООО «Весна» превышает заемный и темпы его роста в процентах выше, чем темпы роста заемного капитала.

) Темпы прироста дебиторской и кредиторской задолженности примерно одинаковы, но кредиторская задолженность незначительно выше, а именно дебиторская задолженность 85330 рублей, а кредиторская задолженность 67728 рублей.

Таблица № 2. Анализ ликвидности баланса.

| Актив | Прошлый год (база) | Текущий год | Пассив | Прошлый год (база) | Текущий год | Платежный Излишек(+) или Недостаток (-) | |

| план | факт | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | гр. 7=2-5 | гр.8=3-6 |

| 1.Наиболее ликвидные активы, А1 | 7030 | 8550 | 1.Наиболее срочные обязательства, П1 | 72913 | 67728 | (65883) | (59178) |

| 2.Быстрореализуемые активы, А2 | 84165 | 85330 | 2.Краткосрочные пассивы, П2 | 38380 | 29947 | 45785 | 55383 |

| 3.Медленнореализуемые активы, А3 | 179718 | 175445 | 3.Долгосрочные пассивы, П3 | 15000 | 5000 | 164718 | 170445 |

| 4.Труднореализуемые активы, А4 | 297953 | 300345 | 4.Постоянные пассивы, П4 | 442573 | 466995 | (144620) | (166650) |

| Баланс | 568866 | 569670 | Баланс | 568866 | 569670 | - | - |

При расчете таблицы 2 использовались следующие формулы:

А1- Наиболее ликвидные активы

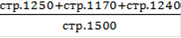

Денежные ср-ва + Краткосрочные фин.влож.=Стр.1250 +Стр. 1240 (Форма1)

А2- Быстрореализуемые активы

Дебит. задолженность + Прочие активы = Стр.1230 + Стр. 1260 (Форма 1)

А3- Медленнореализуемые активы

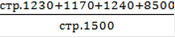

Запасы+НДС по приобретенным ценностям + Долгосрочные фин.вложения=Стр. 1210+ Стр. 1220+ Стр.1170 (Форма1)

А4- Труднореализуемые активы

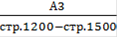

Внеоборотные активы - Долгосрочн.фин.влож.=Стр.1100- Стр.1170 (Форма1)

П1- Наиболее срочные пассивы

Кредиторская задолженность = Стр. 1250 (Форма1)

П2- Краткосрочные обязательства

Краткосрочные заемные средства + Прочие краткосрочные обязательства =Стр. 1510 + Стр. 1550 (Форма1)

П3- Долгосрочные обязательства

Долгосрочные обязательства = Стр. 1400 (Форма1)

П4- Постоянные пассивы

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства=Стр. 1300+ Стр. 1530 + Стр. 1540 (Форма 1)

Пример расчета для текущего года:

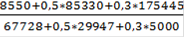

А1 = 8500 + 50 = 8550

А2 = 85330 + 0 = 85440

А3 = 152859 + 6828 + 15760 = 175445

А4 = 316105 - 15760 = 300345

П1= 67728

П2 = 27300 + 2647 = 29947

П3 = 5000

П4 = 466995 + 0 + 0 = 466995

Вывод: Результат расчетов по данным ООО «Весна» показывает,что в организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

За 2011 г:

| А1= 7030 | < | П1=72913 |

| А2=84165 | > | П2=38380 |

| А3=179718 | > | П3=15000 |

| А4=297953 | < | П4=442573 |

Формулы для расчета ликвидности:

Тл= (А1+А2)-(П1+П2)

Пл= А3-П3

Текущая ликвидность(т.р): ТЛ = (7030-84162)-(72913-38380)= - 111665

Перспективная ликвидность(т.р): ПЛ = 179718-15000=164718

Исходя из этого можно охарактеризовать ликвидность баланса как недостаточную. При этом в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Однако следует отметить, что перспективная ликвидность отражает некоторый платежный излишек.

За 2012 г:

| А1=8550 | < | П1=67728 |

| А2=85330 | > | П2=29947 |

| А3=175445 | > | П3=5000 |

| А4=300345 | < | П4=466995 |

Текущая ликвидность(т.р): ТЛ = (8550-85330)-(67728-29947) = - 114561

Перспективная ликвидность(т.р): ПЛ = 175445-5000 = 170445

Ситуация на 2012 год не изменилась. Ликвидность баланса также можно охарактеризовать как недостаточную. При этом отсутствует возможность увеличения текущей ликвидности в недалеком будущем, но сохраняется - в отдаленной перспективе.

Таблица № 3.Расчет финансовых коэффициентов и платежеспособности организации ООО «Весна»

| Показатели | Прошлый год (база) | Текущий год | Отклонение, (+; -) |

| 1.Денежные средства и краткосрочные финансовые вложения | 7030 | 8550 | 1520 |

| 2.Краткосрочная дебиторская задолженность | 84165 | 85330 | 1165 |

| 3.Запасы НДС, долгосрочная дебиторская задолженность | 179718 | 175445 | (4273) |

| 4.Оборотные активы, всего | 250920 | 253565 | 2645 |

| 5.Внеоборотные активы, всего | 317946 | 316105 | (1841) |

| 6.Активы всего | 568855 | 569670 | 804 |

| 7.Собственный капитал | 442573 | 466995 | 24422 |

| 8.Заемный капитал, всего | 126293 | 102675 | (23618) |

| 9.Текущие обязательства | 111293 | 97675 | (13618) |

| 10.Долгосрочные обязательства | 15000 | 5000 | (10000) |

| 11. Общий показатель ликвидности (L1) | 1,07 | 1,1 | 0,07 |

| 12. Коэффициент абсолютной ликвидности (L2) | 1,3 | 0,2 | (1,1) |

| 13. Коэффициент "критической оценки» (L3) | 1 | 1,1 | (0,1) |

| 14. Коэффициент текущей ликвидности {L4) | 2,2 | 2,6 | 0,4 |

| 15. Коэффициент маневренности функционирующего капитала (L5) | 1,3 | 1,1 | (0,2) |

| 16. Доля оборотных средств в активах (L6) | 0,4 | 0,4 | 0 |

| 17. Коэффициент обеспеченности собственными средствами (L7) | 1,7 | 1,8 | 0,1 |

При расчете таблицы 3 использовались следующие формулы:

1.Денежные средства и краткосрочные финансовые вложения=А1

.Краткосрочная дебиторская задолженность=А2

.Запасы НДС, долгосрочная дебиторская задолженность=А3

.Оборотные активы, всего =Итого по разделу II

.Внеоборотные активы, всего = Итого по разделу I

.Активы всего=Баланс

.Собственный капитал = Итого по разделу III

.Заемный капитал, всего = Итого по разделу V + Итого по разделу IV

.Текущие обязательства= Итого по разделу V

.Долгосрочные обязательства= Итого по разделу IV

. Общий показатель ликвидности (L1)=

12. Коэффициент абсолютной ликвидности (L2)=

Коэффициент абсолютной ликвидности (Л2) показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств

. Коэффициент "критической оценки» (L3)=

Показывает какая часть краткосрочных обязательств может быть не медленно погашена за счет денежных средств,средств в краткосрочных ценных бумагах, а так же поступлений по расчетам.

. Коэффициент текущей ликвидности {L4)=

Показывает какая часть обязательств по кредитам и расчетам можно погасить любилизовав все оборотные средства

. Коэффициент маневренности функционирующего капитала (L5)=

Показывает какая часть функционирующего капитала в производственных запасах и долгосрочной дебиторской задолженности

. Доля оборотных средств в активах (L6)=

Этот коэффициент зависит от отраслевой принадлежности

. Коэффициент обеспеченности собственными средствами (L7)=

Характеризует наличие в организации собственных средств

Пример расчета для текущего года:

L1 =  = 1,1

= 1,1

L2 =  = 0,2

= 0,2

Данный коэффициент показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

Таким образом, организация ООО «Весна» в 2012 году смогла погасить лишь 0,25 долю текущей краткосрочной задолженности

L3 =  = 1,1

= 1,1

Коэффициент показывает, какая часть краткосрочных обязательств в организации может быть немедленно погашена за счет денежных средств в краткосрочных ценных бумагах, в также поступлений по расчетам;

Таким образом, ООО «Весна» в 2012 году смогла немедленно погасить за счет денежных средств 1,1 долю. =  = 2,6

= 2,6

Коэффициент показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства;

ООО «Весна» погасила 2,6 долю в 2012 году.

L5 =  = 1,1

= 1,1

Коэффициент показывает, какая часть функционированного капитала обездвижена в производственных запасах;

В 2012 году 1,1 доля обездвижена в производственных запасах в организации ООО «Весна»=  = 0,4

= 0,4

Данный показатель зависит от отраслевой принадлежности организации, по данным расчета он находится в пределах нормы и составляет долю 0.4=  = 1,8

= 1,8

Показывает наличие у организации собственных оборотных средств необходимых для ее текущей деятельности

В 2012 году наличие у организации собственных оборотных средств составило 1,8 долю.

Вывод: На 2012год способность предприятия погасить краткосрочные долги за счет наиболее ликвидных средств незначительно увеличилась. В критическом положении организация в состоянии будет погасить текущие обязательства, если положение станет действительно критическим. ООО «Весна» располагает некоторым объемом свободных средств. Часть функционирующего капитала в производственных запасах за текущий год не изменилась. Собственные средства за 2012 год незначительно увеличились и это положительный результат

Таблица № 4. Динамика показателей финансовых результатов ООО «Весна»

| Показатели | Код стр. | Сумма тыс. руб. | Отклонение +- | Уровень% к выручке | Отклонение +- | Темп роста% | ||

| 2011год | 2012год | 2011год | 2012год | |||||

| Выручка от продажи товаров, продукции | 010 | 295716 | 333510 | 37794 | 100% | 100% | 0 | 113% |

| Себестоимость | 020 | (219419) | (254114) | (34695) | 74% | 76% | 2% | 116% |

| Валовая прибыль | 030 | 76297 | 79396 | 3099 | 26% | 24% | (2%) | 104% |

| Коммерческие расходы | 040 | (115) | (20) | 95 | 0,03% | 0,005% | (0,02%) | 17% |

| Управленческие расходы | 050 | (15) | (3) | 12 | 0,005% | 0,0009% | (0,004%) | 20% |

| Прибыль от продажи | 060 | 76167 | 79373 | 3206 | 26% | 23% | (3%) | 104% |

| Проценты полученные | 070 | 14 | 51 | 37 | 0,004% | 0,01% | 0,006% | 364% |

| Проценты уплаченные | 080 | 6 | 27 | 21 | 0,002% | 0,008% | 0,006% | 450% |

| Доходы от участия в других предприятиях | 090 | (7) | (10) | (3) | 0,002% | 0,003% | 0,001% | 143% |

| Прочие доходы | 100 | 112 | 25 | (87) | 0,04% | 0,007% | (0,03%) | 22% |

| Прочие расходы | 110 | (51) | (47) | 4 | 0,02% | 0,01% | (0,01%) | 92% |

| Прибыль (убыток) до налогообложения | 130 | 76241 | 79419 | 3178 | 25% | 24% | (1%) | 104% |

| Налог на прибыль | 160 | (15248) | (15883) | (635) | 5% | 5% | 0 | 104% |

| Чистая прибыль(убыток) | 190 | 60993 | 63536 | 2543 | 20% | 19% | (1%) | 104% |

При расчете прибыли от продаж использовались следующие формулы:

Отклонение (+,-) = Отчетный период - Прошлый период

Уровень в % к выручке для прошлого года =Прибыль от продаж за прошлый период / Выручку от продаж за прошлый период *100%

Уровень в % к выручке для текущего года= Прибыль от продаж за отчетный период / Выручку от продаж за отчетный период *100%

Отклонение% = Уровень в % к выручке за отчетный период - Уровень в % к выручке за прошлый период

Темп роста в%= Отчетный период /Прошлый период *100%

При расчете прибыли (убытка) до налогообложения использовались следующие формулы:

Отклонение (+,-) = Отчетный период - Прошлый период

Уровень в % к выручке для прошлого года = Прибыль (убыток)до налогообложения за прошлый период / Выручку от продаж за прошлый период *100%

Уровень в % к выручке для текущего года= Прибыль (убыток) до налогообложения за отчетный период / Выручку от продаж за отчетный период *100%

Отклонение%= Уровень в % к выручке за отчетный период - Уровень в % к выручке за прошлый период

Темп роста в%= Отчетный период /Прошлый период *100%

При расчете чистой прибыли использовались следующие формулы:

Отклонение (+,-) = Отчетный период - Прошлый период

Уровень в % к выручке для прошлого года = Чистая прибыль за прошлый период / Выручку от продаж за прошлый период *100%

Уровень в % к выручке для текущего года = Чистая прибыль за отчетный период / Выручку от продаж за отчетный период *100%

Отклонение%= Уровень в % к выручке за отчетный период - Уровень в % к выручке за прошлый период

Темп роста в%= Отчетный период /Прошлый период *100%

Пример расчета для прибыли от продаж:

Отклонение (+,-) =333510-295716=37794

Уровень в % к выручке для прошлого года=76167/295716*100%=26%

Уровень в % к выручке для текущего года=77373/333510*100%=23%

Отклонение%=24-26=-2%

Темп роста в%= 79373/76167*100=104%

Пример расчета для прибыли (убытка)до налогообложения:

Отклонение (+,-) =79419-76241=3178

Уровень в % к выручке для прошлого года=76241/295716*100%=26%

Уровень в % к выручке для текущего года=79419/333510*100%=24%

Отклонение%=24-26=-2%

Темп роста в%= 79419/76241*100=104%

Пример расчета для чистой прибыли:

Отклонение (+,-) =63536-60993=2543

Уровень в % к выручке для прошлого года=60993/295716*100%=20%

Уровень в % к выручке для текущего года=63536/333510*100%=19%

Отклонение%=19-21=-1%

Темп роста в%= 63536/60993*100=104%

Вывод: За 2012 год выручка ОАО «Весна» от реализации товаров составила 333510 тыс. руб., что больше прошлого года на 37794 тыс. руб. или на 113%. В целом по организации, увеличение выручки произошло в большей степени от роста объемов работ.

По сравнению с 2011 годом прибыль от продаж выросла на 23%, прибыль до налогообложения выросла на 24%. Чистая прибыль отчетного года составила 63536 тыс. руб., что на 1% больше предыдущего года.

Следовательно, по всем показателям наблюдается прирост, который положительно сказывается на финансовом результате.

За счет полученной в 2012 году прибыли, начислен текущий налог на прибыль, в размере 15883 тыс. руб.

Теперь проведем факторный анализ финансового результата данного предприятия, то есть определим влияние каждого фактора на сумму прибыли от продаж.

. Прибыль от продаж повысилась на 3206 тыс. руб. за счет значительного увеличения выручки (на 37794 тыс. руб.) в анализируемом периоде.

. Отрицательно на изменение прибыли от продаж сказалась динамика коммерческих расходов, темп роста которых в анализируемом периоде значительно опережал темп роста выручки.

С каждого вложенного рубля собственных средств организация получила прибыли 11,1 руб.

Таблица № 5. Баланс рабочего времени работника ООО «Весна»

| № | Наименование показателя и методика расчета | Условн обозн. | Единицы измерения | Фактические значения | |

| Прерывный режим работы | Непрерывный режим работы | ||||

| 1. | Календарный фонд времени | Fкал | дни | 365 | 365 |

| 2. | Количество нерабочих дней (стр.2.1 + стр.2.2), в том числе: | дни | 64 | 84 | |

| 2.1 | праздничных | 12 | 0 | ||

| 2.2 | выходных | 52 | 84 | ||

| 3. | Номинальный фонд (количество рабочих дней). (стр.1 - стр.2) | Fном | дни | 301 | 281 |

| 4. | Неявки на работу, в том числе: | дни | 0 | 0 | |

| 4.1 | очередные и дополнительные отпуска | 0 | 0 | ||

| 4.2 | учебные отпуска | 0 | 0 | ||

| 4.3 | отпуска по болезни | 0 | 0 | ||

| 4.4 | отпуска в связи с родами | 0 | 0 | ||

| 4.5 | прочие неявки, разрешенные законодательством | 0 | 0 | ||

| 4.6 | неявки с разрешения администрации | 0 | 0 | ||

| 5. | Эффективный фонд | Fэф1. | дни | 301 | 281 |

| 6. | Продолжительность рабочей смены | tсм | час | 7,5 | 7,5 |

| 7. | Эффективный фонд (стр. 5 * стр.6) | Fэф. | часы | 2257,5 | 2107,5 |

| 8. | Коэффициент списочного состава (Fном \ Fэф) | Kсп ств | 1 | 1 | |

Для промышленных предприятий наиболее распространенным является расчет численности основных рабочих по нормам обслуживания, либо используя нормативы численности рабочих.

Используя выше перечисленные данные списочная численность работников определяется по следующей методике:

- расчет списочной численности (Ч спис):

Ч спис = Чшт * kсп.ст

где kсп.ст - коэффициент списочного состава, рассчитывается как отношение номинального фонда (Fном) к эффективному фонду (Fэф), (количество часов в фондах смотри в балансе рабочего времени).

Ксп.ст =

Пример расчета для основных работников:

Чспис = 24 * 1 = 24 чел

Ксп.ст =  = 0,133

= 0,133

Численность этих категорий персонала определяется с учетом масштаба, состава производственного подразделения и организационной структуры управления.

Результаты расчетов численности всех категорий работающих необходимо свести в таблицу 6.

Таблица № 6. Расчет численности основных и вспомогательных рабочих подразделения

| № | Специальность | Численность списочная (Чсп), чел. | Принятая численность работников, чел. |

| 1 | Прессовщик | 16 | 16 |

| 2 | Термист | 8 | 8 |

| 3 | Крановщик | 5 | 5 |

| 4 | Контролер | 10 | 10 |

| 5 | Резчик | 5 | 5 |

| 6 | Упаковщик | 10 | 10 |

Для определения качественного (квалификационного) состава рабочих необходимо произвести разбивку рабочих по разрядам, согласно требованиям таблицы 7.

Таблица № 7. Распределение производственных рабочих по разрядам

| № | Специальность | Принятая численность работников, чел. | Разряд | Средний разряд | Часовая тарифная ставка (ЧТС), руб. |

| Основные производственные рабочие: | |||||

| 1. | Прессовщик | 4 | 6 | 45,90 | |

| 2 | Прессовщик | 12 | 5 | 42.90 | |

| 3 | Термист | 8 | 5 | 43.90 | |

| Итого: | 24 | 5 | |||

| Вспомогательные рабочие | |||||

| 1 | Крановщик | 5 | 5 | 38.9 | |

| 2 | Контролер | 10 | 4 | 32,7 | |

| 3 | Резчик | 5 | 3 | 29,8 | |

| 4 | Упаковщик | 10 | 3 | 25,8 | |

| Итого: | 30 | 4 |

Средний разряд высчитывается по формуле:

*n+5*n+4*n и т.д./ Sn

где - 6,5,4, и т.д. - номер разряда,

n - количество рабочих имеющих определенный разряд.

Пример расчета для основных работников:

(6 * 4 + 5 * 12 + 5 * 8) / 24 = 5,167

Определив квалификационный состав рабочих необходимо составить штатное расписание подразделения (Таблица 8), в котором учитываются все категории работающих.

Таблица № 8. Штатное расписание подразделения

| № | Специальность, должность | Количество, (чел) | Разряд | Часовая тарифная ставка, оклад (руб.) | |

| 1 | Основные производственные рабочие | ||||

| Прессовщик | 4 | 6 | 45,9 | ||

|

| Прессовщик | 12 | 5 | 42,8 | |

|

| Термист | 8 | 5 | 43,9 | |

|

| Итого: | 24 | |||

| 2 | Вспомогательные рабочие | ||||

|

| Крановщик | 5 | 5 | 38,9 | |

|

| Контролер | 10 | 4 | 32,9 | |

|

| Резчик | 5 | 3 | 29.8 | |

|

| Упаковщик | 10 | 3 | 25,8 | |

|

| Итого: | 30 | |||

|

| Всего численность: | 54 | |||