2020-04-20

2020-04-20 197

197Кривий Ріг - 2009

Методичні вказівки щодо проведення лабораторних занять з дисципліни „Економіка енергетики” для студентів спеціальності «Теплоенергетика».

Укладачі: Поліщук І.Г., к.е.н., доцент

Відповідальні за випуск: д.т.н., проф. Темченко А.Г.

Методичні вказівки щодо виконання лабораторних занять містять шість лабораторних робіт, які виконуються студентом самостійно. Використання цього видання допоможе студентам і викладачам при організації самостійної роботи, проведенні лабораторних і практичних занять в різноманітних формах.

Головною метою лабораторних занять з дисципліни «Економіка енергетики» є активізація оволодіння теоретичним матеріалом шляхом виконання практичних завдань.

Задачі лабораторних занять:

формування навичок вибору необхідної для вирішення конкретного завдання вихідної інформації;

вивчення сучасних методик розрахунку основних показників діяльності підприємства;

освоєння кількісних методів техніко-економічного аналізу;

набуття навичок економічної діагностики та прогнозування стану виробничої сфери окремого підприємства на основі аналізу заданих тенденцій.

1. Перелік лабораторних робіт

| № п/п | Тема | Обсяг годин | Форми і строки | строки контролю |

| 1 | Тема 2 (ІР№1) | 2 | Перевірка та захист у ході індивідуальної бесіди. | 4-й тиждень |

| 2 | Тема 3 (ІР№2) | 2 | Перевірка та захист у ході індивідуальної бесіди. | 6-й тиждень |

| 3 | Тема 4 (ІР№3) | 2 | Перевірка та захист у ході індивідуальної бесіди. | 8-й тиждень |

| 4 | Тема 5 (ІР№4) | 2 | Перевірка та захист у ході індивідуальної бесіди. | 10-й тиждень |

| 5 | Тема 6 (ІР№5) | 2 | Перевірка та захист у ході індивідуальної бесіди. | 14-й тиждень |

| 6 | Тема 7 (ІР№6) | 2 | Перевірка та захист у ході індивідуальної бесіди. | 16-й тиждень |

Методичні рекомендації щодо виконання лабораторних робіт.

Номер варіанту (n) відповідає номеру прізвища студента у списку журналу академічної групи.

Лабораторна робота № 1

Розрахунок показників ефективності використання основних фондів

Вихідні дані до лабораторної роботи наведені в таблиці 1.

Завдання:

. Розрахувати:

1) фондомісткість;

2) фондовіддачу;

) фондоозброєність;

) коефіцієнт оновлення;

) коефіцієнт вибуття;

) коефіцієнт приросту;

) балансову вартість груп ОФ на початок кожного періоду;

) амортизацію для кожної групи ОФ поквартально;

) коефіцієнт зносу;

) коефіцієнт придатності ОФ.

. Зробити висновки щодо ефективності використання основних фондів підприємства.

Рекомендації:

Розглянемо послідовність розрахунків на умовному прикладі.

Вихідні дані (Вар 13):

| Група ОФ | Вартість ОФ на початок року | Вартість придбаних ОФ у травні, грн. | Вартість придбаних ОФ у жовтні, грн | Вартість виведених ОФ у серпні, грн. | Вартість виведених ОФ у квітні, грн. | Вартість готової продукції, тис.грн. (Ор) | Чисельність працівників, осіб |

| І | 1621057 | 6681 | 5231 | 3855 | 17279 | ||

| ІІ | 551997 | 2873 | 3854 | 3910 | 2990 | 38921 | 17079 |

| ІІІ | 248632 | 7409 | 3664 | 5808 | 3597 | ||

| Разом | 2421686 | 16963 | 12749 | 13573 | 23866 | 38921 | 17079 |

1. Фондомісткість:

.

.

Для визначення ефективності використання ОФ використовується показник середньорічної вартості основних фондів:

,

,

Середньорічну вартість розраховуємо окремо для кожної групи окремо:

І група ОФ:

(грн.)

(грн.)

Таблиця 1

Вихідні дані для розрахунку лабораторної роботи № 1

| № вар | Група ОФ | Вартість ОФ на початок року. | Вартість придбаних ОФ у I кв. грн. | Вартість придбаних ОФ у IV кв. грн. | Вартість виведених ОФ у III кв. грн. | Вартість виведених ОФ у IV кв. грн. | Вартість готової продукції, тис. грн. | Чисельність працівників, осіб |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | I | 902665 | 2129 | 1667 | 1228 | 5506 | 9990 | 7583 |

| II | 307373 | 915 | 1228 | 1246 | 953 | |||

| III | 138448 | 2361 | 1168 | 1851 | 1146 | |||

| 2 | I | 947798 | 2342 | 1834 | 1351 | 6056 | 11189 | 8114 |

| II | 322741 | 1007 | 1351 | 1370 | 1048 | |||

| III | 145370 | 2597 | 1284 | 2036 | 1261 | |||

| 3 | I | 995188 | 2576 | 2017 | 1486 | 6662 | 12532 | 8682 |

| II | 338878 | 1108 | 1486 | 1507 | 1153 | |||

| III | 152639 | 2857 | 1413 | 2239 | 1387 | |||

| 4 | I | 1044948 | 2833 | 2219 | 1635 | 7328 | 14035 | 9290 |

| II | 355822 | 1218 | 1634 | 1658 | 1268 | |||

| III | 160271 | 3142 | 1554 | 2463 | 1525 | |||

| 5 | I | 1097195 | 3117 | 2440 | 1799 | 8061 | 15720 | 9940 |

| II | 373613 | 1340 | 1798 | 1824 | 1395 | |||

| III | 168284 | 3456 | 1709 | 2710 | 1678 | |||

| 6 | I | 1152055 | 3428 | 2685 | 1978 | 8867 | 17606 | 10636 |

| II | 392294 | 1474 | 1978 | 2006 | 1534 | |||

| III | 176698 | 3802 | 1880 | 2981 | 1846 | |||

| 7 | I | 1209657 | 3771 | 2953 | 2176 | 9754 | 19719 | 11381 |

| II | 411909 | 1622 | 2175 | 2207 | 1688 | |||

| III | 185533 | 4182 | 2068 | 3279 | 2030 | |||

| 8 | I | 1270140 | 4148 | 3248 | 2394 | 10729 | 22085 | 12177 |

| II | 432504 | 1784 | 2393 | 2428 | 1857 | |||

| III | 194810 | 4600 | 2275 | 3606 | 2233 | |||

| 9 | I | 1333647 | 4563 | 3573 | 2633 | 11802 | 24735 | 13030 |

| II | 454130 | 1962 | 2632 | 2671 | 2042 | |||

| III | 204550 | 5061 | 2503 | 3967 | 2457 | |||

| 10 | I | 1400330 | 5020 | 3930 | 2897 | 12982 | 27703 | 13942 |

| II | 476836 | 2158 | 2895 | 2938 | 2246 | |||

| III | 214778 | 5567 | 2753 | 4364 | 2702 | |||

| 11 | I | 1470346 | 5521 | 4323 | 3186 | 14280 | 31028 | 14918 |

| II | 500678 | 2374 | 3185 | 3231 | 2471 | |||

| III | 225517 | 6123 | 3028 | 4800 | 2972 | |||

| 12 | I | 1543864 | 6074 | 4756 | 3505 | 15708 | 34751 | 15962 |

| II | 525712 | 2612 | 3503 | 3554 | 2718 | |||

| III | 236793 | 6736 | 3331 | 5280 | 3270 | |||

| 13 | I | 1621057 | 6681 | 5231 | 3855 | 17279 | 38921 | 17079 |

| II | 551997 | 2873 | 3854 | 3910 | 2990 | |||

| III | 248632 | 7409 | 3664 | 5808 | 3597 | |||

| 14 | I | 1702110 | 7349 | 5755 | 4241 | 19007 | 43592 | 18275 |

| II | 579597 | 3160 | 4239 | 4301 | 3289 | |||

| III | 261064 | 8150 | 4031 | 6389 | 3956 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 15 | I | 1787215 | 8084 | 6330 | 4665 | 20908 | 48823 | 19554 |

| II | 608577 | 3476 | 4663 | 4731 | 3618 | |||

| III | 274117 | 8965 | 4434 | 7028 | 4352 | |||

| 16 | I | 1876576 | 8892 | 6963 | 5132 | 22999 | 54682 | 20923 |

| II | 639006 | 3824 | 5129 | 5204 | 3980 | |||

| III | 287823 | 9862 | 4877 | 7731 | 4787 | |||

| 17 | I | 1970405 | 9782 | 7659 | 5645 | 25299 | 61244 | 22387 |

| II | 670956 | 4206 | 5642 | 5725 | 4378 | |||

| III | 302214 | 10848 | 5365 | 8504 | 5266 | |||

| 18 | I | 2068925 | 10760 | 8425 | 6209 | 27829 | 68593 | 23954 |

| II | 704504 | 4627 | 6206 | 6297 | 4816 | |||

| III | 317325 | 11932 | 5902 | 9354 | 5793 | |||

| 19 | I | 2172371 | 11836 | 9268 | 6830 | 30611 | 76824 | 25631 |

| II | 739729 | 5089 | 6827 | 6927 | 5297 | |||

| III | 333191 | 13126 | 6492 | 10290 | 6372 | |||

| 20 | I | 2280990 | 13019 | 10195 | 7513 | 33673 | 86043 | 27425 |

| II | 776716 | 5598 | 7510 | 7619 | 5827 | |||

| III | 349850 | 14438 | 7141 | 11319 | 7009 | |||

| 21 | I | 2395039 | 14321 | 11214 | 8264 | 37040 | 96368 | 29345 |

| II | 815551 | 6158 | 8261 | 8381 | 6410 | |||

| III | 367343 | 15882 | 7855 | 12451 | 7710 | |||

| 22 | I | 2514791 | 15753 | 12335 | 9091 | 40744 | 107932 | 31399 |

| II | 856329 | 6774 | 9087 | 9219 | 7050 | |||

| III | 385710 | 17470 | 8641 | 13696 | 8481 | |||

| 23 | I | 2640531 | 17329 | 13569 | 10000 | 44818 | 120884 | 33597 |

| II | 899145 | 7451 | 9996 | 10141 | 7756 | |||

| III | 404996 | 19217 | 9505 | 15065 | 9329 | |||

| 24 | I | 2772557 | 19062 | 14926 | 11000 | 49300 | 135390 | 35949 |

| II | 944103 | 8196 | 10995 | 11155 | 8531 | |||

| III | 425245 | 21139 | 10455 | 16572 | 10262 | |||

| 25 | I | 2911185 | 20968 | 16418 | 12100 | 54230 | 151637 | 38466 |

| II | 991308 | 9016 | 12095 | 12271 | 9384 | |||

| III | 446508 | 23253 | 11501 | 18229 | 11288 | |||

| 26 | I | 3056744 | 23065 | 18060 | 13310 | 59653 | 169833 | 41158 |

| II | 1040873 | 9917 | 13304 | 13498 | 10323 | |||

| III | 468833 | 25578 | 12651 | 20052 | 12417 | |||

| 27 | I | 3209581 | 25371 | 19866 | 14641 | 65618 | 190213 | 44039 |

| II | 1092917 | 10909 | 14634 | 14848 | 11355 | |||

| III | 492275 | 28136 | 13916 | 22057 | 13658 | |||

| 28 | I | 3370060 | 27908 | 21853 | 16105 | 72180 | 213039 | 47122 |

| II | 1147563 | 12000 | 16098 | 16333 | 12490 | |||

| III | 516888 | 30950 | 15307 | 24263 | 15024 | |||

| 29 | I | 3538563 | 30699 | 24038 | 17715 | 79398 | 238603 | 50421 |

| II | 1204941 | 13200 | 17708 | 17966 | 13739 | |||

| III | 542733 | 34045 | 16838 | 26689 | 16527 | |||

| 30 | I | 3715492 | 33769 | 26442 | 19487 | 87338 | 267236 | 53950 |

| II | 1265188 | 14520 | 19479 | 19763 | 15113 | |||

| III | 569870 | 37449 | 18522 | 29358 | 18179 |

Аналогічно розраховуємо ІІ та ІІІ групу. Фондомісткість не може бути визначена для окремих груп, тому розраховуємо загальну середньорічну вартість основних фондів підприємства, як суму її складових, та ділимо на вартість готової продукції:

(грн./грн.)

(грн./грн.)

. Фондовіддача:  - разом для всіх фондів підприємства.

- разом для всіх фондів підприємства.

. Фондоозброєність:  - разом для всіх фондів підприємства.

- разом для всіх фондів підприємства.

. Коефіцієнт оновлення:  ,

,

І група ОФ:

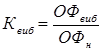

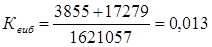

. Коефіцієнт вибуття:

І група ОФ:

6. Коефіцієнт приросту:

І група ОФ:

Коефіцієнти оновлення, вибуття та приросту обов’язково розраховуються окремо для кожної групи та разом по підприємству.

. Балансова вартість визначається по кожній групі ОФ та по кварталах року як сума балансової вартості на початок попереднього кварталу (якщо це перший квартал експлуатації, то дорівнює первісній вартості), вартості введених ОФ у попередньому кварталі мінус вартість виведених ОФ попереднього кварталу та мінус амортизаційні відрахування попереднього кварталу. Для того, щоб правильно розраховувати балансову вартість ОФ на початок кожного кварталу, слід мати чітке уявлення про рух ОФ за попередній період.

. Амортизація основних фондів у даній роботі здійснюється за податковим методом і обчислення доцільно представити у табличній формі (табл.2).

Таблиця 2

| Група ОФ | НА, % | І квартал | ІІ квартал | ІІІ квартал | ІV квартал | Бв к.р. | ||||

| БвІ | АВІ | БвІІ | АВІІ | БвІІІ | АВІІІ | БвIV | ABIV | |||

| І | 2 | 1621057 | 32421,14 | 1588636 | 31772,72 | 1546265 | 30925,3 | 1511485 | 30229,7 | 1486486 |

| ІІ | 10 | 551997 | 55199,7 | 496797,3 | 49679,73 | 447000,6 | 44700,06 | 398390,5 | 39839,05 | 362405,5 |

| ІІІ | 6 | 248632 | 14917,92 | 233714,1 | 14022,84 | 223503,2 | 13410,19 | 204285 | 12257,1 | 195691,9 |

| Разом | 2421686 | 102538,8 | 95475,29 | 89035,55 | 82325,85 | 2044584 | ||||

І група ОФ: Бв І = 1621057 (грн.)

АВІ = 1621057*0,02= 32421,14 (грн.)

Бв ІІ = 1621057-32421,14 = 1588636 (грн.)

АВІІ = 1588636*0,02 = 31772,72 (грн.)

Бв ІІІ = 1588636 - 31772,72+6681-17279 = 1546265 (грн.)

АВІІІ = 1546265*0,02 = 30925,3 (грн.)

Бв ІV = 1546265 - 30925.3 - 3855 = 1511485 (грн.)

АВІV = 1511485*0,02 = 30229,7 (грн.)

Бв к.р. = 1511485-30229,7+5231 = 1486486 (грн.)

Арічна = 32421,14+31772,72+30925,3+30229,7 = 125348,86 (грн.)

Арічна І,ІІ,ІІІ = 125348,86+189418,54+52940,1 = 367707,5 (грн.)

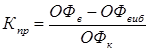

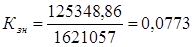

9. Коефіцієнт зносу:

І група ОФ:  …

…

. Коефіцієнт придатності ОФ: Кприд.= 1- Кзн. …

І група ОФ: Кприд.= 1- 0,0773 = 0,9227

Кприд.І,ІІ,ІІІ = 1-0,1518 = 0,8482

Висновки:

Фондовіддача досягла величини 8,99 (грн./грн.), при цьому фондомісткість становить 0,062 (грн./грн.), а фондоозброєнність - 253,42 (грн./особу).

Загальний коефіцієнт оновлення становить 1,23% при показнику вибуття 1,55%. Найбільші темпи оновлення та вибуття спостерігаються по ІІІ групі ОФ.

Показником, що характеризує відтворення ОФ на підприємстві є показник приросту ОФ. Загальний розмір відтворення ОФ складає -0,0032, при цьому найбільшу тенденцію до відтворення має ІІІ група ОФ.

Загальна балансова вартість на початок року складала 2421686 (грн.), а на кінець - 2044584 (грн.).

Загальна сума нарахованої за рік амортизації складає 367707,5 (грн.). З неї найбільшу частку займає амортизація ІІ групи ОФ.

Коефіцієнт спрацювання по підприємству дорівнює 15,18%. Найбільш спрацьованою є ІІ група ОФ.

Найбільш придатною до подальшої експлуатації є І група ОФ.