2020-04-20

2020-04-20 305

305Фінансової звітності

Для проведення горизонтального та вертикального аналізу фінансової звітності необхідно скласти порівняльний аналітичний баланс (таблиця4).

Такий аналіз дозволяє оцінити структуру капіталу, прослідкувати за рахунок чого відбулися зміни у структурі балансу підприємства.

Таблиця 4. – Порівняльний аналітичний баланс ЗАТ «Сіверянка»

| Найменування статей | Код рядка | Базовий період | Звітний період | Зміни | ||||

| Абс.вел.,тис.грн | Відн. вел.,% | Абс.вел,тис.грн | Відн.вел,% | В абс. велич, тис.грн | В структурі,% | Темпи росту, % | ||

| Актив | ||||||||

| 1. Нематеріальні активи Нематеріальні активи: Залишкова вартість | 010 | 127.2 | 0,72 | 102.8 | 0,72 | -24,4 | 0 | 81 |

| Незавершене будівництво | 020 | 416.9 | 2,37 | 420.9 | 2,96 | 4 | 0,59 | 101 |

| Основні засоби: Залишкова вартість | 030 | 8772 | 49,87 | 7369,9 | 51,77 | -1402,1 | 1,9 | 84 |

| Довгострокові фінансові інвестиції які обліковуються за методом участі в капіталі ін. підпр. | 040 | 85,6 | 0,49 | 65.3 | 0,46 | -20,3 | -0,03 | 76 |

| Інші фінансові інвестиції | 045 | 207,2 | 1,18 | 207.2 | 1,46 | 0 | 0,28 | 100 |

| Усього за розділом 1 | 080 | 9608,9 | 54,63 | 8166.1 | 57,36 | -1442,8 | 2,73 | 85 |

| 2. Оборотні активи Виробничі запаси | 100 | 3466.1 | 19,71 | 2468.5 | 17,34 | -997,6 | -2,37 | 71 |

| Незавершане виробництво | 120 | 227.2 | 2,94 | 70.9 | 0,50 | -156,3 | -2,44 | 31 |

| Готова продукція | 130 | 518 | 2,94 | 1306.8 | 9,17 | 788,8 | 6,23 | 252 |

| Товари | 140 | 6.3 | 0,04 | 5,7 | 0,04 | -0,6 | 0 | 90 |

| Дебіторська заборгованість за товари, роботи, послуги | 160 | 3475.3 | 19,76 | 1927.4 | 13,54 | -1547,9 | -6,22 | 55 |

| Дебіторська заборгованість за рахунками з бюджетом | 170 | 3 | 0,02 | 0,1 | 0 | -2,9 | -0,02 | 3 |

| За виданими авансами | 180 | 26.2 | 0,15 | 28 | 0,20 | 1,8 | 0,05 | 107 |

| Дебіторська заборгованість із внутрішніх розрахунків | 200 | 79.5 | 0,45 | 91,9 | 0,65 | 12,4 | 0,20 | 78 |

| Інша поточна дебіторська заборгованість | 210 | 135.5 | 0,77 | 105.7 | 0,74 | -29,8 | -0,03 | 78 |

| Грошові кошти в національній валюті | 230 | 1,8 | 0,01 | 1,7 | 0,01 | -0,1 | 0 | 94 |

| В іноземній валюті | 240 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Ін. оборотні активи | 250 | 38,6 | 0,22 | 46.4 | 0,33 | 7,8 | 0,11 | 120 |

| Усього за розділом2 | 260 | 7977,5 | 45,35 | 6053,1 | 42,52 | -1924,4 | -2,83 | 76 |

| 3. Витрати майбут. періодів | 270 | 5 | 0,03 | 16,2 | 0,11 | 11,2 | 0,08 | 324 |

| Баланс | 280 | 17589,4 | 100 | 14235,4 | 100 | -3354 | 0 | 81 |

| Пасив | ||||||||

| 1. Власний капітал Статут. капітал | 300 | 1326,8 | 7,54 | 1326,8 | 9,32 | - | 1,78 | 100 |

| Інший додатковий капітал | 330 | 6584,3 | 37,43 | 5606.8 | 39,39 | -977,5 | 1,96 | 85 |

| Резервний капітал | 340 | 334,8 | 1,9 | 334.8 | 2,35 | - | 0,45 | 100 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 292,5 | 1,66 | -1364.3 | -9,58 | -1656,8 | -11,24 | -466 |

| Усього за розділом 1 | 380 | 8538,4 | 48,53 | 5904.1 | 41,47 | -2634,3 | -7,06 | 69 |

| Забезпечення виплат персоналу | 400 | 172,7 | 0,98 | 86.6 | 0,61 | -86,1 | -0,37 | 50 |

| Цільове фінансування | 420 | 3,9 | 0,02 | 3,2 | 0,02 | -0,7 | 0 | 82 |

| Усього за розділом 2 | 430 | 176,6 | 1,0 | 89.8 | 0,63 | -86,8 | -0,37 | 51 |

| Ін. довгострокові фінансові зобов'язання | 450 | 174,4 | 0,99 | 130.9 | 0,92 | -43,5 | -0,07 | 75 |

| Відстрочені податкові зобов'язання | 460 | 468,5 | 2,66 | 590.5 | 4,15 | 122 | 1,49 | 126 |

| Усього за розділом 3 | 480 | 642,9 | 3,65 | 721.4 | 5,07 | 78,5 | 1,42 | 112 |

| 4. Поточні зобов’язання Короткострокові кредити банків | 500 | 1228,2 | 6,98 | 1786.9 | 12,55 | 558,7 | 5,57 | 145 |

| Векселі видані | 520 | 2665,3 | 15,15 | 2531 | 17,78 | -134,3 | 2,63 | 95 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 2855,3 | 16,2 | 1135.9 | 7,98 | -1719,4 | -8,22 | 40 |

| Поточні зобов’язання за розрахунками: | ||||||||

| З одержаних авансів | 540 | 31,8 | 0,18 | 689.5 | 4,84 | 657,7 | 4,66 | 2168 |

| З бюджетом | 550 | 141,2 | 0,8 | 156.4 | 1,10 | 15,2 | 0,3 | 111 |

| Зі страхування | 570 | 106,9 | 0,61 | 139.1 | 0,98 | 32,2 | 0,37 | 130 |

| З оплати праці | 580 | 266,1 | 1,5 | 325.8 | 2,29 | 59,7 | 0,79 | 122 |

| З учасниками | 590 | 662,5 | 3,77 | 618 | 4,34 | -44,5 | 0,57 | 93 |

| Інші поточні зобов’язання | 610 | 276,2 | 1,57 | 137,5 | 0,97 | -138,7 | -0,6 | 50 |

| Усього за розділом 4 | 620 | 8233,5 | 46,76 | 7520,1 | 52,83 | -713,4 | 6,1 | 91 |

| Баланс | 640 | 17589,4 | 100 | 14235,4 | 100 | -3354 | - | 81 |

Бухгалтерський баланс – одне з найінформативніших джерел фінансово-економічного аналізу діяльності підприємства. Після складання порівняльного аналітичного балансу з’являються ряд важливих показників, які характеризують фінансово-майновий стан підприємства.

Взагалі актив балансу відображає загальну вартість майна підприємства. Насамперед, варто зазначити, що валюта балансу у звітному році порівняно з базовим зменшилась на суму 3354тис. грн. або на 19%. Це безумовно негативне явище для фінансово-господарської діяльності підприємства, що могло бути викликане різноманітними як зовнішніми так і внутрішніми чинниками. Більш детально це можна проаналізувати за допомогою вивчення структури активу і пасиву балансу.

Актив балансу складається з трьох розділів. Перший розділ - це нематеріальні активи. В таблиці 4 дуже добре видно структуру цього розділу (де що збільшилось, або зменшилось). Підсумок за першим розділом у звітному періоді порівняно з попереднім зменшився на 1442,8тис. грн. або на 15 %. Найбільші структурні зрушення відбулися у складі основних засобів, їх залишкова вартість поступово зменшується, що свідчить про старіння обладнання.

Так як частка необоротних активів перевищує 40%, то це свідчить про «важку» структуру активів, тобто про значні накладні витрати і високу чутливість до зміни виручки.

За допомогою даних форми 3 «Звіт про рух грошових коштів» можна сказати, що у звітному році товариство придбало необоротних активі на суму 217,9 тис. грн., натомість воно ж реалізувало необоротних активів – на 31,9 тис.грн.

Вартість оборотних активів дорівнює підсумку другого і третього розділу активу балансу. Варто зазначити, що дебіторська заборгованість із внутрішніх розрахунків у звітному періоді збільшилась, що знайшло відображення на зменшення грошових коштів на рахунках підприємства (рядок 230). Це факт є як позитивним (зросла кількість споживачів), так і негативним (кошти знаходяться не на рахунку підприємства). Щоб дебіторська заборгованість сплачувалась, слід вимагати, щоб покупці виплачували кошти згідно з договорами, а не прострочували платежі.

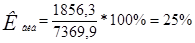

Великий вплив на фінансовий стан здійснює стан виробничих запасів. З метою нормального хода виробництва і збуту продукції запаси повинні бути оптимальними. Обсяг виробничих запасів в 2007 році (2468,5 тис. грн.) в порівнянні з 2006 роком (3466,1 тис. грн.) зменшився на 997,6 тис. грн. В той же час обіговість оборотного капіталу в 2007 році складала: 10375,6 / 7977,5= 1,3 а в 2006: 11533,1 / 6053,1= 1,9. Розрахувавши дані показники, можемо сказати, що нестача запасів негативно впливає на фінансовий стан підприємства, що може позначитися на зменшенні суми прибутку. Але ми за 2007 рік спостерігаємо збільшення суми прибутку (була проведена ефективна економія виробничих запасів та їх безвідходне використання).

Аналізуючи майновий стан підприємства, необхідно оцінити стан основних засобів, які використовуються. Для цього необхідно розрахувати такі показники:

- Коефіцієнт зношування основних засобів (Кзн.) – характеризує частку вартості основних засобів, яка була списана на витрати в попередніх періодах, в первісній вартості.

(1.2.1)

(1.2.1)

Відповідно до вихідних даних цей показник буде дорівнювати:

(1.2.2)

(1.2.2)

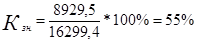

Кпр.=100-55=45%

Доповненням цього показника до 100% є коефіцієнт придатності основних засобів, що дорівнює 45 %. Дані показники хоч і є умовними, бо залежать від методу нарахування амортизації (методи нарахування амортизаціїї встановлюються державою), але вони свідчать про старіння обладнання і невисоку придатність основних засобів.

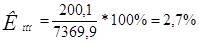

- Коефіцієнт поновлення основних засобів (Кпон.) – визначає частину нових основних засобів на кінець звітного періоду в складі сукупних основних засобів.

-

*100% (1.2.3)

*100% (1.2.3)

Даний показник є низьким в порівнянні з коефіцієнтами вибуття і зношування основних засобів. При формування стратегії або плану розвитку підприємства варто звернути увагу на даний коефіцієнт, а також забезпечити його зростання у майбутньому, оскільки він визначає рівень модернізації підприємства.

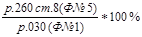

- Коефіцієнт вибуття (Квиб.) – показує, яка частина основних засобів, з якими підприємство почало свою діяльність в звітному періоді, вибула з різних причин.

*100%=

*100%=  (1.2.4)

(1.2.4)

Дані два коефіцієнти характеризують основні засоби з огляду на їх вибуття або надходження на підприємство. Всі необхідні дані про основні засоби знаходяться в примітках до річної фінансової звітності. З огляду, на вище розраховані показники, варто зазначити, що коефіцієнт вибуття вищий за коефіцієнт оновлення, що свідчить про старіння виробничого обладнання та використання на підприємстві досить зас тарілої технології.

Дані пасиву балансу дозволяють визначити, які зміни відбулися у структурі власного і позичкового капіталу та скільки залучено у оборот підприємства довгострокових та короткострокових позик. Тобто, пасив показує звідки взялися кошти, спрямовані на формування майна підприємства (кошти на фінансування підприємства для здійснення операційної, інвестиційної та фінансової діяльностей.)

Перший розділ пасиву балансу – власний капітал у звітному періоді зменшився на суму 2634,3тис.грн. Це стало результатом зменшення іншого додаткового капіталу та нерозподіленого прибутку.

У структурі балансу власний капітал займає менше 50%, що свідчить не про високу забезпеченість товариства власним капіталом, а позиковим. А це означає, що власні кошти не є основним джерелом формування активів балансу. Також можемо спостерігати тенденцію зменшення власного капіталу (7,06%). Цей факт свідчить про те, що з часом підприємство здійснює свою діяльність в основному за допомогою позикових коштів, що в подальшому негативно відзначиться на платоспроможності та ліквідності ЗАТ «Сіверянка». Це ми можемо спостерігати на прикладі короткострокових кредитів, тому що вони у звітному періоді збільшились (на 558,7 тис.грн).

Але поточні зобов’язання у звітному періоді зменшились у порівнянні з попереднім на суму 713,4 тис.грн, що є в принципі позитивним моментом для підприємства. Такий ефект був досягнутий погашенням кредиторської заборгованісті за товари, роботи, послуги (підприємством було виплачено 1719,4 тис.грн).

Варто зазначити, що така структура пасиву балансу, не дуже буде приваблювати інвесторів і кредиторів, так як частка власного капіталу є невисокою, за рахунок чого збільшується ризик інвестування або кредитування. Також якщо робити трендові моделі для даного підприємства інвестори та кредитори можуть спостерігати тенденцію до зміни власного капіталу (зменшення частки власного капіталу у балансі підприємства, а натомість формування коштів підприємства за допомогою позик). Цей процес є відлякующим фактором. Для більш детального аналізу розрахуємо значення фінансових коефіцієнтів.