2020-04-20

2020-04-20 148

148

Для більш детального аналізу фінансово-господарської діяльності підприємства розраховуються ряд економічних показників за різними напрямками.

Операційний аналіз

Даний аналіз дозволяє нам дізнатися наскільки ефективно працює ЗАТ «Сіверянка».

Коефіцієнт зміни валових продаж – досліджує кількісну характеристику прирощення обсягу продаж поточного періоду по відношенню до обсягу валових продаж попереднього (дані з форми №2, рядок 010):

*100%, (1.3.1)

*100%, (1.3.1)

де ВР0, ВР1 - виручка від реалізації продукції відповідно у попередньому і звітному періоді.

Даний показник показує, що обсяг продаж у звітному періоді збільшився на 11,2% (або на суму 1157,5 тис. грн) порівняно з попереднім. На даний показник вплинуло багато факторів, наприклад за рахунок збільшення обсягу випуску продукції,за рахунок зниження витрат на виробництво і реалізацію продукції, за рахунок економії і раціонального використання коштів на оплату праці робітників та службовців, за рахунок запровадження досягнень науково-технічного прогресу, в результаті чого зростає продуктивність праці.

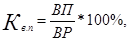

Коефіцієнт валового прибутку – показує, яку частку у виручці підприємства від реалізації продукції займає валовий прибуток (форма №2, рядки 050,010):

(1.3.2)

(1.3.2)

де ВП - валовий прибуток

Коефіцієнт валового прибутку в попередньому році був менший порівняно зі звітнім, а це означає, що рівень прибутковості на кожну гривню обсягу продажу фірми (тобто потенційна дохідність фірми) збільшилась у звітному році. Тобто витрати на одну гривню робіт, послуг у 2007 році зменшились.

Коефіцієнт операційного прибутку – показує ефективність основної (операційної) діяльності підприємства поза зв’язку з фінансовими операціями і нормами фіскального регулювання, що прийняті в країні (форма №2, рядки 100,010):

(1.3.3)

(1.3.3)

де Пгр – прибуток (збиток) до процентних виплат і оподаткування.

Даний показник свідчить про те, що ефективність операційної діяльності підприємства, що є основною, знизилась на значну величину, що негативно відобразилось на фінансовий результатах товариства в цілому. Негативними факторами, що позначились на даному показнику є зростання собівартості на 1 грн. виготовлених товарів, збільшення адміністративних витрат. Ми навіть спостерігаємо збиток від операційної діяльності вже на протязі 2-х досліджуваних років. Даний факт свідчить про те, що підприємство не отримує прибуток від своєї основної діяльності.

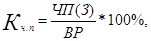

Коефіцієнт чистого прибутку (прибутковість продаж) – показує на скільки ефективно працює команда менеджерів в основній діяльності підприємства (форма №2, рядки 220,010):

(1.3.4)

(1.3.4)

де ЧП – чистий прибуток (збиток).

Розрахований коефіцієнт показує, що ефективність роботи менеджерів в основній діяльності підприємства знизилась до такого низького рівня, що утворився збиток, виручки не вистачило для сплати всіх процентів та податків. Проте, можемо передбачити, що управлінський персонал більш ефективно працював у 2007 році, оскільки коефіцієнт чистого прибутку зріс на 0,31%. Можливо менеджери підприємства підвищили свою кваліфікацію, або був набраний новий більш прогресивний управлінський персонал.