2020-04-20

2020-04-20 140

140А цей напрямок аналізу показує нам наскільки ефективно підприємство може управляти своїми активами.

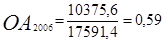

Обіговість активів – показує, яка частина вкладених активів необхідна для забезпечення даного рівня реалізації (форма №2, рядок 010; форма №1, рядок 280):

, (1.3.7)

, (1.3.7)

де А - активи підприємства.

та

та

Він показує, що у 2007 році порівняно з 2006 роком для отримання 1 грн. виручки слід витрати на 0,22 грн. більше ніж у 2007. Даний показник збільшився у звітному році, це можна пояснити тим, що підприємство для досягнення даного рівня реалізації почало використовувати більше вкладених активів (модернізувало основні фонди, почало використовувати дорожчу сировину, проте якісну).

Обіговість чистих активів – показує, яка кількість вкладених чистих активів необхідна для забезпечення даного рівня реалізації (форма №2, рядок 010; форма №1, рядки 280,620):

(1.3.8)

(1.3.8)

де ПЗ – поточні зобов’язання підприємства.

та

та

Даний коефіцієнт свідчить про те, що у звітному році вже треба більша кількість вкладених чистих активів для того, щоб досягти даний рівень реалізації. Цей показник є логічним результатом того, що обсяг реалізованих послуг, робіт збільшився. Тобто у 2007 році треба було вкласти на 0,61 грн. більше ніж у 2006 році для отримання 1 грн. виручки.

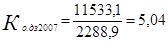

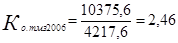

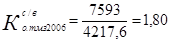

Обіговість постійних активів – показує, яка сума доходу припадає на одиницю грошових коштів підприємства (форма №2, рядок 010, форма №1, рядки 260-280):

(1.3.9)

(1.3.9)

де ПА - поточні активи підприємства.

та

та

Даний показник показує, що у 2006 році грошові кошти здійснили 1,08 оберти, а у 2007 році 1,41. Таке збільшення даних коефіцієнтів є позитивним фактором для діяльності усього підприємства. Даний факт обумовленим тим, що у звітному періоді ЗАТ «Сіверянка» проводило активну та ефективну інвестиційну діяльність.

Обіговість дебіторської заборгованості (ДЗ) – показує, скільки в середньому разів протягом звітного періоду дебіторська заборгованість перетворюється в грошові кошти (форма №2, рядок 010; форма №1, рядки 050,060,160-210):

(1.3.10)

(1.3.10)

(разів) та

(разів) та  (разів)

(разів)

Як бачимо, порівняно з попереднім періодом, дебіторська заборгованість майже у 2 рази частіше ніж у попередньому році перетворюється у грошові кошти. Даний факт може свідчити проте, що підприємство має надійних споживачів.

Середній період погашення дебіторської заборгованості – показує розрахункову кількість днів для погашення кредиту, взятого дебіторами.

(1.3.11)

(1.3.11)

(день) та

(день) та  (день)

(день)

Дані показники свідчать, що у 2007 році дебітори розраховувалися швидше за отриману продукцію (роботи, послуги) порівняно з 2006 роком. Така тенденція є позитивною для діяльності, тому що підприємство стало швидше отримувати кошти від боржників, і має змогу ефективно розпоряджатися даними грошовими коштами у наступному періоді. Цей факт може позитивно відзначитися на інвестиційній політиці підприємства.

Обіговість товарно-матеріальних запасів – характеризує швидкість з якою ТМЗ обертались протягом досліджуваного періоду (форма №2, рядок 010; форма №1, рядки 100-140):

(1.3.12)

(1.3.12)

; та

; та  ;

;

Вартість товарно-матеріальних запасів у звітному році зменшилась на суму 365,7 тис.грн, при цьому їх обіговість збільшилась, що є без сумніву позитивним фактором, адже підприємство почало більш ефективно використовувати ТЗМ. Можливо була введена в дії максимальна система економії та безвідходності сировини і матеріалів.

Обіговість ТМЗ за собівартістю - характеризує швидкість з якою ТМЗ за собівартістю обертались протягом досліджуваного періоду (форма №2, рядок 040; форма №1, рядки 100-140):

(1.3.13)

(1.3.13)

де ВВ – витрати на виробництво (собівартість).

; та

; та  ;

;

Даний показник ще більше підтверджує і доповнює попередній. В 2007 році ТМЗ за собівартістю ЗАТ «Сіверянка» обертались швидче ніж у 2006 році, а саме зі швидкістю 2,14 дні, що на 0,34 дні швидше.