2020-04-20

2020-04-20 154

154Дані показники дають змогу визначити наскільки підприємство є прибутковим, тобто визначити його рентабельність.

Рентабельність оборотного капіталу (оборотних засобів) – показує здатність підприємства отримувати прибуток від основної діяльності (форма №2, рядок 100; форма №1, ІІ розділ Активу):

(1.3.23)

(1.3.23)

де ОП – операційний прибуток (збиток).

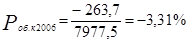

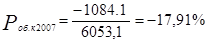

та

та

Дані показники свідчать про те, що у 2006 році підприємство втратило здатність отримувати прибуток від операційної діяльності і отримало збиток, а у 2007 році збиток підприємства від операційної діяльності зростає на 14,6%.

Рентабельність активів – характеризує наскільки ефективно була використано кожна грошова одиниця (форма №2, рядки 010, 220; форма №1, рядок 280):

(1.3.24)

(1.3.24)

Дані розрахунки з рентабельності підприємства свідчать, що управлінським персоналом була вибрана помилкова програма розвитку підприємства у 2007 році, тобто було неправильно складено виробничий план, що негативно вплинуло на ліквідність ЗАТ «Сіверянка».

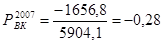

Рентабельність власного капіталу (форма №2, рядок 220; форма №1, рядок 380):

, (1.3.25)

, (1.3.25)

.

.  .

.

В 2007 році ефективність використання власних джерел фінансування підприємства склала -28 %, що на 10 % менше, ніж в 2006 році.

21. Рентабельність чистих активів (форма №2, рядок 220; форма №1, рядки 280, 620):

, (1.3.26)

, (1.3.26)

;

;  .

.

В 2007 році капітал підприємства використовувався на -25 %, що на 9 % меньше, ніж в 2006 році.

Ринкові показники

Дані показники розраховуються, якщо підприємство має акції та виплачує по ним дивіденди.

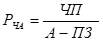

Чистий прибуток, що припадає на одну акцію:

(1.3.27)

(1.3.27)

Фінансова звітність ЗАТ «Сіверянка» містить таку інформацію щодо акцій та дивідендів по них:

- усього було емітовано 368544 простих акцій;

- дивіденди не нараховуються;

Дивіденди на просту акцію:

, (1.3.28)

, (1.3.28)

де Див1акц. – дивіденди на просту акцію.

.

.

В 2007 році так же як і в 2006 році дивіденди на 1 акцію не нараховувалися. Відповідно, всі інші показники теж будуть рівними 0.