2020-04-20

2020-04-20 164

164

В Україні поступово формуються правові норми фінансового ринку. Економічні відносини, які складаються на фінансовому ринку, повинні регулюватися законодавчо. Закони, що регулюють ринок і встановлюють над ним контроль, створюються поступово, по мірі розвитку ринкових відносин в цілому і фінансових відносин зокрема.

В Україні відповідно до ст. 8 Конституції [1]д іє принцип верховенства права. Всі закони та нормативно-правові акти, що стосуються регулювання та нагляду за фінансовим ринком, повинні відповідати певним розділам і статтям Конституції. Відповідно до ст. 92 виключно законами України встановлюються основи створення та функціонування фінансового, грошового, кредитного та інвестиційного ринків, порядок створення і погашення державного внутрішнього та зовнішнього боргу, порядок випуску та обігу державних цінних паперів. Основні законодавчі акти, що безпосередньо відносяться до фінансового ринку це: Закон України «Про цінні папери та фондову біржу»; Закон України «Про державне регулювання ринку цінних паперів в Україні»; Закон України «Про Національну депозитарну систему та особливості електронного обігу цінних паперів»; Постанова ВР України «Про Концепцію функціонування і розвитку фондового ринку України»; Указ Президента України «Про інвестиційні фонди та інвестиційні компанії» тощо.

Окрім законів, кодифікованих Верховною Радою, обов'язковими до виконання є нормативно-правові акти виконавчої влади. Згідно з ст.117 Конституції України в межах своєї компетенції вищий орган виконавчої влади - Кабінет Міністрів України - видає нормативно-правові акти. Міністерства, відомства, комітети, НБУ, ДКЦПФР та інші органи також щорічно видають накази, рішення, пояснення, постанови, інструкції з метою регулювання корпоративної діяльності, реєстрації цінних паперів, організації депозитарної діяльності, регулювання діяльності спільного інвестування та інше. [1]

Фінансові відносини між учасниками ринку повинні бути оформлені юридичними документами - угодами чи договорами, кожен з яких має відповідні обов'язкові реквізити. Суперечки, що виникають при невиконанні зобов'язань за угодою однією із сторін, вирішуються в арбітражному суді.

Чинне законодавство містить основні положення, які захищають права інвестора та накладають на емітента обов'язки щодо розкриття певної інформації. Введена обов'язкова реєстрація випуску цінних паперів у ДКЦПФР, інформації про їх випуск, оприлюднення публічної регулярної інформації про наслідки господарської діяльності емітента. Встановлені правила та стандарти стосовно проведення операцій на фондовому ринку.

Якщо аналізувати еволюцію законодавчої бази, що регламентує розвиток фінансового ринку країни, то ринок почав формуватись ще в 1991 році з прийняттям Закону України «Про цінні папери та фондову біржу». На нашу думку, період з 1991 по 1995 рік можна розглядати як підготовчий, оскільки в цей період фактично не існувало ще потужної приватної власності. Реально формування фінансового ринку України з появою сформованих базових його сегментів - грошового та ринку капіталу - почалося з 1995 року, коли почався етап масової великої приватизації, відбулось масове формування акціонерних товариств відкритого та закритого типів. У зв’язку з цим почався відносно реальний процес появи базових цінних паперів, що дозволив говорити про появу ринку капіталу в країні.

Отже, 1991-1995 рр. можна позначити як підготовчий період, характерними рисами якого є розроблення перших законодавчих документів, та наявність значної кількості державних органів, що тією чи іншою мірою регулювали створення ринку в країні. Якщо розглянути грошовий ринок країни, то в цей період закладено лише фундамент функціонування Національного банку України як центрального банку держави. Банківська система перебувала в зародковому стані. Власної нормативної бази не було. В більшості випадків користувались нормативно-правовими документами Держбанку СРСР. В цей час відбуваються створення самостійної банківської та грошової системи України, організація внутрішньодержавних і міждержавних розрахунків, кредитна підтримка економіки, опрацювання механізмів валютного регулювання і банківського нагляду, запровадження практики міжбанківських розрахунків на кореспондентських засадах, реформування монетарного менеджменту і статистики, започаткування співпраці із міжнародними фінансовими організаціями, а саме, Міжнародним валютним фондом, Європейським банком реконструкції та розвитку.

Стосовно ринку капіталу, то в цей період він, як і грошовий ринок, лише тільки починає формуватися. На відміну від грошового ринку та формування банківської системи країни, яка за часів радянської економіки мала хоча і державно-монополістичну форму, але все ж таки працювала, в тому числі мала досить потужну законодавчу базу, яка використовувалася в перехідний період, ринок капіталу в командно-адміністративній системі фактично не існував і тому і законодавчу базу, і самі фінансові інститути як такі створювали вперше. Це супроводжувалось цілим рядом проблемних питань, яких не існувало на грошовому ринку. На відміну від банків, які вже існували і проходили процес трансформації, були забезпечені фахівцями відповідного профілю діяльності і мали хоча і не з усіх точок зору прийнятну, але певну законодавчу базу, фінансових інститутів не було взагалі, фахівців даного напрямку діяльності також не існувало, законодавчої бази також не існувало. Крім того, на наш погляд, вагомим чинником, який прискорив саме розвиток грошового ринку країни на відміну від ринку капіталу було те, що через банки відбувався реальний рух грошових коштів, а фінансові установи створювалися перш за все саме для обслуговування процесу сертифікатної приватизації, де реальний рух грошових коштів був обмежений. Тому, з одного боку, процес приватизації заклав фундамент розвитку ринку капіталу, з іншого боку, вибір саме сертифікатного способу приватизації і не дозволив реально направити капітал у даний сектор фінансового ринку.

З точки зору розвитку ринку капіталу країни саме в 1991 році прийнято базовий законодавчий документ - Закон України «Про цінні папери та фондову біржу», який регулював формування та розвиток ринку капіталу та ринкової інфраструктури безпосередньо до 2006 р. В кінці 1991 року створено закрите акціонерне товариство «Українська фондова біржа», яке стало першим організатором торгівлі в країні. Українська фондова біржа була провідною структурою приватизаційних процесів і на підготовчому етапі розвитку ринку капіталу відіграла вагому роль у формуванні моделі розвитку фінансового ринку країни. В 1993 році ЗАТ «Українська фондова біржа» було запропоновано «Концепцію функціонування і розвитку ринку капіталів в Україні».[3] Це була фактично перша спроба окреслити модель, в напрямку створення якої необхідно було рухатись. Даний документ передбачав створення в країні централізованого фондового ринку з однією національною фондовою біржею, якою повинно було стати ЗАТ «Українська фондова біржа», з потужним інфраструктурним механізмом, що забезпечував би проведення торгів, укладення угод та доставку цінних паперів по всій території України, крім того, повинні були вживатися заходи, спрямовані на запобігання виникнення неорганізованих паралельних ринків. У даній концепції досить чітко простежувався варіант європейської моделі розвитку ринку капіталу в країні. Слід зазначити, що учасники ринку не сприйняли запропоновану концепцію, а були більш схильні до формування децентралізованих підходів у розвитку ринку капіталу, що більш характерно для американської ринково орієнтованої моделі фінансового ринку. Все це знайшло своє відображення в «Концепції функціонування та розвитку фондового ринку України», затвердженої Кабінетом Міністрів України в 1994 році. Зокрема, в цьому документі було визначено, що в цей період в Україні ринок цінних паперів перебуває на стадії свого становлення, створена та функціонує Українська фондова біржа з Центральним депозитарієм цінних паперів, системою їх електронного обігу, мережею філій та брокерських контор по всій території країни. Зростає кількість позабіржових фінансових посередників, емітентів, які зареєстровані у Мінфіні. Принциповим положенням даного документа стало те, що було визнано наявність позабіржового ринку поряд з централізованим біржовим ринком. Його інфраструктуру складають інвестиційні фонди, інвестиційні компанії, довірчі товариства, холдингові фірми, страхові компанії, інші юридичні особи, які згідно із Законом України «Про цінні папери і фондову біржу» можуть провадити посередницьку, комісійну та комерційну діяльність з цінними паперами, а також аудиторські та консалтингові організації. Позабіржовий ринок цінних паперів не є альтернативою, а доповнює й розширює біржовий ринок, причому як на вторинному, так і, що особливо важливо, на первинному рівні. Саме в цій концепції було також зазначено, що процес акціонування та подальшої приватизації великих та середніх підприємств повинен передувати створенню фондового ринку країни. Слід також відзначити, що про посилення ролі фінансового ринку в розвитку економіки країни свідчить і те, що в 1995 році було прийнято ще один нормативний документ, який визначав принципові засади його подальшого розвитку, а саме «Концепцію функціонування та розвитку фондового ринку України», затверджену Постановою Верховної Ради. Наприкінці цього періоду в 1995 році Указом Президента створена Державна комісія з цінних паперів та фондового ринку як спеціальний орган державного регулювання. В 1995 році створюється асоціація «Позабіржова фондова торговельна система», яка на сьогодні є найпотужнішою фондовою біржею, що охоплює близько 90% організованого ринку. Таким чином, це дозволяє стверджувати, що зазначений нами період з 1991 по 1995 рік має виключно підготовчий характер, оскільки масовий процес акціонування ти приватизації акціонерних товариств почав відбуватися саме в період 1996 - 1998 років (приватизаційний період). Якщо взяти до уваги, що на сьогодні продовжує відбуватися процес приватизації державного майна і в першу чергу в переліку об’єктів є стратегічно важливі потужні підприємства, то ще і на сучасному етапі відбувається формування серйозних засад розвитку ринку капіталу в країні.

Отже, на наш погляд, з огляду на особливості формування та розвитку фінансового ринку країни в цілому та окремих його сегментів, в першу чергу грошового ринку та ринку капіталу, в той чи інший період часу доцільно виділити два базових періоди, а саме: приватизаційний, який тривав з 1995 по 2000 рік, та постприватизаційний - з 2001 по 2005 рік. Виділення зазначених етапів відбулося виходячи з тих міркувань, що якщо період з 1991 по 1995 рік розглядався як етап малої приватизації, то в період 1996-2000 рр. відбулася масова поява акціонерних товариств, що стало серйозним підґрунтям для розвитку фінансового ринку в цілому та ринку капіталу зокрема.

З точки зору розвитку грошового ринку саме в цей період відбулись значущі події, обумовлені перш за все проведенням грошової реформи та введення в обіг національної валюти - гривні. Це стало фундаментом для використання ринкових елементів регулювання грошово-кредитного ринку. Одним із головних завдань грошової реформи було створення стабільної грошової системи та перетворення грошей у важливий стимулюючий фактор економічного і соціального розвитку, що значною мірою сприяло розвитку всіх сегментів фінансового ринку, оскільки передбачало закріплення фінансової стабільності, прискорення розрахунків, залучення до банківської системи надлишкової готівки, забезпечення цінової стабільності як основи економічного розвитку.

Важливою подією на даному етапі з точки зору розвитку фінансового ринку стало запровадження такого фінансового інструменту, як державні цінні папери. Національний банк припинив з 1996 року надавати прямі кредити на покриття дефіциту державного бюджету і забезпечував надання коштів шляхом купівлі державних цінних паперів на первинному ринку.

Слід зазначити, що в даному періоді дії держави в напрямку державного регулювання стали більш послідовні та конструктивні. В 1996 році прийнято Закон України «Про державне регулювання ринку цінних паперів в Україні», в якому визначалися правові засади здійснення державного регулювання ринку цінних паперів та державного контролю за випуском та обігом цінних паперів і їх похідних. В березні 1997 р. учасниками ринку створено Міжрегіональний фондовий союз (МФС) у формі відкритого акціонерного товариства для надання депозитарних послуг українським компаніям і торговельним системам, в зв’язку з чим виникла необхідність законодавчого врегулювання розвитку депозитарної системи країни. В кінці 1997 року було прийнято Закон України «Про Національну депозитарну систему та особливості електронного обігу цінних паперів Україні». В 1999 році створено Національний депозитарій України у формі відкритого акціонерного товариства, в якому Державна комісія з цінних паперів та фондового ринку управляла 86% акцій, Національний банк України - 4,4%, а решта 9,6% акцій знаходяться у власності 21 учасника ринку, включно з однією акцією у власності Міжрегіонального фондового союзу.

На цьому етапі розвитку фінансового ринку створюється ряд фондових бірж, які працюють і на сьогодні, а саме ЗАТ «Донецька фондова біржа» (1996 р.), яка презентує себе як перша регіональна фондова біржа; ЗАТ «Українська міжбанківська валютна біржа» (1997 р.); ЗАТ «Придніпровська фондова біржа» (1998 р.); ЗАТ «Українська Міжнародна фондова біржа» (1999 р.). Отже, перший базовий період розвитку фінансового ринку країни з 1996 по 2000 рік став основою для подальшого інтенсивного розвитку його основних структурних елементів на основі стабільності національної грошової одиниці, появи нових інститутів ринкової інфраструктури та поступового створення необхідного законодавчого поля.

Виділення другого базового етапу розвитку фінансового ринку країни обумовлено тим, що саме в цей період з 2001 по 2005 рік економіка країни стала розвиватись у відносно стабільних умовах, почався процес стабільного економічного зростання, що, в свою чергу, знайшло відображення в розвитку як грошового ринку, так і ринку капіталу. Грошовий ринок країни розвивався досить динамічно і адекватно потребам реального сектору економіки та ситуації в бюджетній сфері. Протягом цього періоду удосконалювались напрями та механізми роботи банківських установ на грошовому ринку, ринку капіталу та ринку похідних цінних паперів.

У 2001 році прийнято Закон України «Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)». Цей документ визначає правові та організаційні основи створення, діяльності та відповідальності суб'єктів спільного інвестування, особливості управління їх активами з метою залучення та ефективного розміщення фінансових ресурсів інвесторів. Вагомим кроком на даному етапі стало створення в 2002 році Державної комісії з регулювання ринків фінансових послуг України на основі Указу Президента. Даний державний орган здійснює регулювання і нагляд за діяльністю страхових компаній та страхових брокерів, установ накопичувального пенсійного забезпечення, довірчих товариств, кредитних спілок, лізингових та факторингових компаній, кредитно-гарантійних установ, ломбардів та інших учасників ринків фінансових послуг.

Стосовно даного періоду розвитку фінансового ринку з огляду на поведінку параметрів можна відзначити, що ситуація кардинально не змінилась, а продовжує залишатись як трансформаційна. Розвиток фінансового ринку в цей період характеризується як досить інтенсивний як на грошовому ринку, так і на ринку капіталу, але він також характеризувався суттєвими дисбалансами в розрізі формування комплексної моделі фінансового ринку. Таким чином, в 2001-2005 роках була створена достатньо стабільна база для подальшого розвитку фінансового ринку країни з урахуванням зростаючих потреб в довгострокових фінансових ресурсах.

Починаючи з 2006 року, на наш погляд, фінансовий ринок країни входить у третій базовий етап свого розвитку. Це пов’язано перш за все з тим, що в цей період прийнято нову редакцію Закону України «Про цінні папери та фондовий ринок», який вніс досить серйозні зміни в державне регулювання ринку капіталу країни. Починає поступово відбуватися робота з налагодження комплексного підходу щодо управління фінансовим ринком країни в цілому, а не окремими його сегментами. Економіка країни виходить на такий етап свого розвитку, коли суб’єкти господарювання вимагають значних обсягів фінансових ресурсів саме довгострокового характеру, що свідчить про необхідність проведення кардинальної реконструкції виробничих потужностей. Задовольнити потребу в значних обсягах фінансових ресурсів довгострокового характеру суб’єкти господарювання можуть як через грошовий ринок шляхом отримання довгострокових банківських кредитів, так і шляхом використання механізму ринку капіталу через емісію як пайових, так і боргових цінних паперів. Отже, на сьогодні в економіці країни створюються такі перш за все економічні умови, що вимагають інтенсивного розвитку фінансового ринку і в залежності від того, чи банківські установи, чи фінансові компанії більш інтенсивно проявлять себе в даній ситуації, може змінитись і модель фінансового ринку з банкоцентричної на орієнтовану на ринок капіталу.

2007 2008 2009 2010 2011 2012

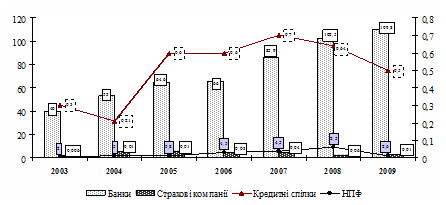

Рис. 2.1. Частка активів фінансових інститутів України у ВВП, %

На сучасному етапі в Україні сформувалася модель фінансового ринку, яка наближена до банкоцентричної, оскільки основним джерелом для розширеного відтворення в реальному секторі економіки, окрім власних коштів суб’єктів економіки, є банківські кредити. Частка активів фінансових інститутів в Україні (банків, страхових компаній, кредитних спілок та недержавних пенсійних фондів) у ВВП віддзеркалює банкоцентричний тип розвитку фінансового ринку (рис. 2.1).

Аналізуючи динаміку фінансового ринку останніх років, варто звернути увагу на те, що кількість небанківських фінансово-кредитних установ значно переважають кількість банків. У розвинутих країнах світу така тенденція свідчила б про високий рівень розвитку небанківського сектору фінансового ринку країни, але активи цих установ є надто низькими у порівнянні з активами комерційних банків.

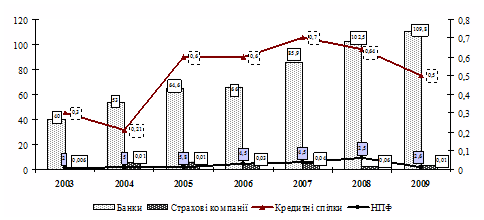

Галутова М. М. пропонує, для порівняння «ваги» банківського та небанківського сегментів слід, перш за все, порівняти їх за розмірами активів [11, с. 246]. Зазначена тенденція щодо переважання небанківських фінансових установ перед банками зумовлює об’єктивну потребу у розгляді цього співвідношення (рис. 2.2).

Рис. 2.2. Переважання небанківських фінансових установ перед банками

За даними Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, на кінець 2012 року було зареєстровано 2011 небанківських фінансових установ, що на 1813 одиниць більше, ніж банків за той же період.

Науковці С. Рибак, О. Коваль зазначають, що в посткризовий період на ринку відбуваються процеси оптимізації кількісної структури [27].

Щодо основних сегментів ринку небанківських фінансових послуг, то ринок страхування зараз представлений 444 компаніями, ринок послуг небанківських кредитних установ - 697 учасниками, в тому числі серед них зареєстровано 614 кредитних спілок. Збільшилася і кількість ломбардів - з 456 до 463. Фінансових компаній також стало більше на 17 гравців. На ринку недержавного пенсійного забезпечення серед вже існуючих недержавних пенсійних фондів з’явився лише один новий гравець, і їх загальна кількість досягла 97. Що стосується адміністраторів пенсійних фондів, діяльність яких, як правило, зараз збиткова, то їх стало менше на 1 гравця - всього 39.

Якщо за кількістю небанківські фінансові установи значно переважають кількість банків, то за розміром активів ці інституції складають всього 7% у загальному обсязі фінансового сектора, а 93% припадає на банки. О. Школьник зазначає, що потрібно підвищувати роль небанківських фінансових установ і посилювати кооперацію з банківським сектором. У результаті спільних рис набувають процедури ліцензування, регулювання та нагляду за різними фінансовими компаніями [11].

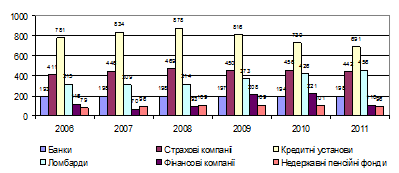

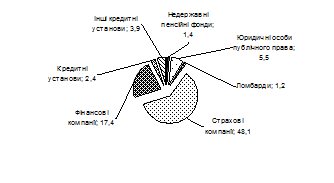

Рис. 2.3. Структура фінансових посередників

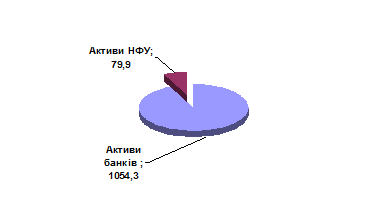

Потрібно зазначити, що активи небанківських фінансових установ залишаються незначними у порівнянні з активами комерційних банків. Так, у сумі активи комерційних банків та небанківських фінансових установ станом на 31.12.2012 становили 1134,2 млрд. грн., у тому числі банків - 1054,3 млрд. грн., небанківських фінансових установ - 79,9 млрд. грн. (рис. 2.3).

Як видно з рисунку в Україні серед всіх фінансових посередників найбільш потужними є банки. Серед небанківських фінансових установ провідна роль належить страховим компаніям.

Національне рейтингове агентство «Рюрік» зазначає, що серед всієї кількості страхових компаній, що зареєстровані і мають ліцензію Держфінпослуг у 2012 році, класичне страхування здійснювали близько 50 компаній. Решта ж або займаються специфічними схемами страхування, спрямованими на оптимізацію оподаткування пов’язаних компаній, або майже призупинили діяльність на ринку страхування України [11].

Частка всіх інших небанківських фінансових посередників є незначною. Серед фінансових посередників важливу роль в період кризи варто віддати фінансовим компаніям, які нарощують вартість своїх активів.

Небанківські фінансові установи є професійними учасниками ринку фінансових послуг, які, на відміну від банків, спеціалізуються на окремих фінансових послугах, забезпечуючи страхування, кредитування, спільне інвестування, управління активами, посередництво у купівлі-продажі фінансових інструментів, недержавне пенсійне забезпечення, гарантійні операції тощо. Діяльність небанківських фінансових установ суттєво відрізняється від діяльності банків. Серед основних відмінностей - вузька спеціалізація, реалізація за рахунок неї небанківських послуг (за наявності дозволу держави - окремих банківських), відсутність безпосереднього впливу на формування пропозиції грошей на ринку, а також більший ризик порівняно з операціями банків [26].

Отже, з проведеного аналізу видно, що поступове зростання відбувається по активах банківських установ. Страхові компанії хоч і нарощують свої активи, але досить незначними темпами. Крім того, незначні темпи нарощення активів показують й інші небанківські фінансові посередники. Така ситуація визначається відсутністю довіри у населення до вказаних установ.

З огляду на світові тенденції глобалізації та євроінтеграції можна окреслити такі цілі і завдання подальшого розвитку ринку небанківських фінансових послуг: формування конкурентоспроможних ринків небанківських фінансових послуг в Україні; підвищення рівня прозорості, капіталізації та ліквідності цих ринків; удосконалення інфраструктури ринків небанківських фінансових послуг; удосконалення державного нормативно-правового регулювання на ринку небанківських фінансових послуг.

Проведене дослідження показало зростання ролі небанківських фінансових установ у наданні фінансових послуг. Вагому роль на ринку небанківських фінансових послуг відіграють страхові компанії, а останнім часом і фінансові компанії та ломбарди. Через незначний розмір активів недержавні пенсійні фонди не мають змоги суттєво впливати на акумулювання та перерозподіл інвестиційного капіталу.

Можна очікувати, що у майбутньому буде ефективно розвиватись ринок небанківських фінансових послуг, який здатний забезпечити вирішення пріоритетних проблем, таких як ріст економіки та інвестицій, а також ефективності їх використання; забезпечення умов для розширеного відтворення заощаджень громадян; створення сучасної інфраструктури небанківських фінансових інститутів.

Таким чином, реформування економіки України, перехід на ринкові принципи господарювання посилює актуальність наукових досліджень у сфері грошового обігу. Фінансовий ринок посідає ключове місце в ринковій економіці як механізм, що забезпечує акумуляцію й перерозподіл капіталу. Сьогоднішній стан розвитку вітчизняного ринку цінних паперів, з одного боку, віддзеркалює історичні тенденції розвитку, з другого - залежить від напрямків розвитку міжнародних фондових ринків. У свою чергу, зміни на світових ринках цінних паперів відбуваються надзвичайно швидко та потребують адекватного реагування з боку регулюючих структур.

Особлива увага приділяється фондовому ринку, використанню його механізмів при перерозподілі коштів, і особливо у процесі глобалізації світової економіки. Тому головною метою є аналіз розвитку ринку цінних паперів в Україні та його значення для економічного піднесення в сучасних умовах, а також визначення проблем і перспектив вітчизняного ринку цінних паперів та висвітлення теоретичних засад його регулювання. Головне завдання фондового ринку полягає, насамперед, у забезпеченні можливості залучення інвестицій на підприємства. Цінні папери відіграють особливу роль у платіжному обігу держави: через них мобілізуються тимчасово вільні фінансові ресурси, які спрямовуються в найефективніші сфери народного господарства.

Що стосується ринку цінних паперів в Україні, то від самого початку його створення гостро стоїть питання його ефективного функціонування. І сьогодні фондовий ринок не виконує своїх функцій: не сприяє залученню інвестицій і перерозподілу капіталу. У зв’язку з цим першочерговим завданням є вдосконалення регулятивної системи ринку цінних паперів.

Визначити ступінь розвитку фондового ринку України неможливо без кількісної та якісної оцінки структури цінних паперів, що представлені на ньому. Адже велика кількість пропонованих фінансових інструментів розширює можливості інвестування та приваблює додаткових інвесторів у економіку країни.