2020-04-20

2020-04-20 1167

1167

Для установления самого факта наличия (или отсутствия) статистически значимой зависимости между объемом продукции и стоимостью основных фондов приборостроительного предприятия воспользуемся двумя измерителями статистической связи: эмпирическое корреляционное отношение и линейный коэффициент корреляции.

Эмпирическое корреляционное отношение вычисляется по формуле:

(5.1)

(5.1)

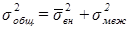

характеризует вариацию результативного признака (стоимости основных средств) под влиянием всех факторов, формирующих уровень признака у единиц совокупности данных. И рассчитывается:

характеризует вариацию результативного признака (стоимости основных средств) под влиянием всех факторов, формирующих уровень признака у единиц совокупности данных. И рассчитывается:

; (5.2)

; (5.2)

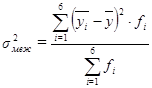

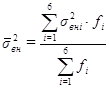

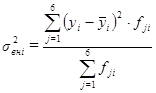

Межгрупповая дисперсия  отражает систематическую вариацию результативного признака (объема продукции), т.е. те различия, которые возникают под влиянием фактора, положенного в основу группировки (стоимость основных средств). Средняя внутригрупповая дисперсия

отражает систематическую вариацию результативного признака (объема продукции), т.е. те различия, которые возникают под влиянием фактора, положенного в основу группировки (стоимость основных средств). Средняя внутригрупповая дисперсия  характеризует случайную вариацию результативного признака, возникающих под влиянием других, неучтенных факторов и не зависит от признака-фактора, положенного в основу группировки. Эти показатели определяются по формулам:

характеризует случайную вариацию результативного признака, возникающих под влиянием других, неучтенных факторов и не зависит от признака-фактора, положенного в основу группировки. Эти показатели определяются по формулам:

; (5.3)

; (5.3)

; (5.4)

; (5.4)

; (5.5)

; (5.5)

; (5.6)

; (5.6)

Для нахождения эмпирического корреляционного отношения рассчитаем эти показатели:

1)

2)

3)

4)

5)

Тогда эмпирическое корреляционное отношение будет равно:

Такое значение корреляционного отношения говорит о том, что изменение объема продукции во многом объясняется вариацией стоимости основных фондов.

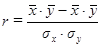

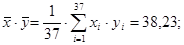

Линейный коэффициент корреляции вычисляется по формуле:

; (5.7)

; (5.7)

=

=  =

=

Степень тесноты связи зависит от близости | r | к единице  , чем ближе он к единице, тем теснее считается связь. Т.к. r>0, то связь между факторным и результативным признаком прямая, и r>0,5, то эта связь умеренная. Т.е. более крупные предприятия имеют, как правило, больший объем произведенной продукции.

, чем ближе он к единице, тем теснее считается связь. Т.к. r>0, то связь между факторным и результативным признаком прямая, и r>0,5, то эта связь умеренная. Т.е. более крупные предприятия имеют, как правило, больший объем произведенной продукции.

Моделирование

После выявления наличия связей между х и у, оценки степени их тесноты, можно перейти к математическому описанию статистической зависимости с использованием регрессионного анализа. Проанализировав полученные данные (пункты 3.1 и 3.2), можно сделать вывод о том, что с возрастанием стоимости основных фондов объем продукции в целом увеличивается. Таким образом, остановим свой выбор на линейной модели:

(6.1)

(6.1)

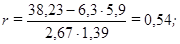

О возможности применения линейной модели для описания зависимости объема продукции от стоимости основных фондов можно говорить, если выполняется следующее неравенство:

Следовательно, гипотеза о линейной модели связи принимается.

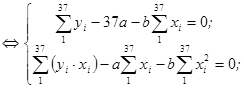

Для нахождения параметров a и b воспользуемся методом наименьших квадратов:

;

;

Составим таблицу 5 для вычисления значений

:

:

Таблица 5 Расчет показателей

| № завода | х | у |

|

|

| 1 | 3,9 | 4,2 | 15,21 | 16,38 |

| 2 | 5,9 | 6,4 | 34,81 | 37,76 |

| 3 | 6,8 | 5,2 | 46,24 | 35,36 |

| 4 | 2,3 | 1,5 | 5,29 | 3,45 |

| 5 | 4,2 | 2,5 | 17,64 | 10,5 |

| 6 | 7,5 | 11,9 | 56,25 | 89,25 |

| 7 | 6,7 | 9,4 | 44,89 | 62,98 |

| 8 | 5,5 | 4,4 | 30,25 | 24,2 |

| 9 | 6 | 5,6 | 36 | 33,6 |

| 10 | 7,6 | 12,6 | 57,76 | 95,76 |

| 11 | 3,2 | 1,9 | 10,24 | 6,08 |

| 12 | 6,6 | 5,8 | 43,56 | 38,28 |

| 13 | 6,2 | 3,5 | 38,44 | 21,7 |

| 14 | 7,2 | 8,9 | 51,84 | 64,08 |

| 15 | 5,5 | 3,6 | 30,25 | 19,8 |

| 16 | 7,2 | 7,9 | 51,84 | 56,88 |

| 17 | 5,1 | 3,5 | 26,01 | 17,85 |

| 18 | 6,3 | 3,9 | 39,69 | 24,57 |

| 19 | 4,7 | 2,4 | 22,09 | 11,28 |

| 20 | 5 | 6,2 | 25 | 31 |

| 21 | 4,4 | 7,1 | 19,36 | 31,24 |

| 22 | 5 | 6,9 | 25 | 34,5 |

| 23 | 6,3 | 5,6 | 39,69 | 35,28 |

| 24 | 5,2 | 4,8 | 27,04 | 24,96 |

| 25 | 6,8 | 5,1 | 46,24 | 34,68 |

| 26 | 8,3 | 4,3 | 68,89 | 35,69 |

| 27 | 7,8 | 5,7 | 60,84 | 44,46 |

| 28 | 4,1 | 6,4 | 16,81 | 26,24 |

| 29 | 5,3 | 8,8 | 28,09 | 46,64 |

| 30 | 7,3 | 6,4 | 53,29 | 46,72 |

| 31 | 7,5 | 9,1 | 56,25 | 68,25 |

| 32 | 6,4 | 10,3 | 40,96 | 65,92 |

| 33 | 6,9 | 8,5 | 47,61 | 58,65 |

| 34 | 6,2 | 10,7 | 38,44 | 66,34 |

| 35 | 5,7 | 7,6 | 32,49 | 43,32 |

| 36 | 4,4 | 6,9 | 19,36 | 30,36 |

| 37 | 4,8 | 4,3 | 23,04 | 20,64 |

| Сумма | 215,8 | 229,8 | 1326,7 | 1414,65 |

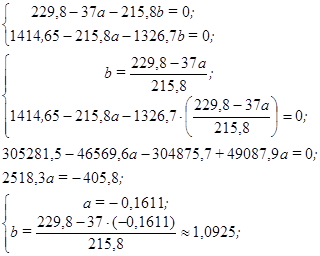

Получим систему:

Подставив найденные параметры в уравнение (6.1), получим:

(6.2)

(6.2)

Из уравнения следует, что при увеличении стоимости основных фондов на 1 млн. руб. объем продукции в среднем увеличивается на 1,0925 млн. руб.

Прогнозирование

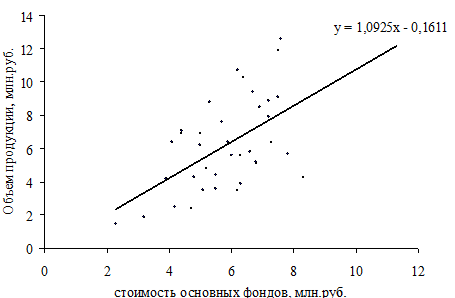

На основе уравнения регрессии можно прогнозировать изменения объема продукции в зависимости от определенного значения стоимости основных фондов. Изобразим на корреляционном поле (рис.4) прямую линию полученного нами уравнения регрессии. Эта линия характеризует функциональную зависимость между переменной стоимостью основных фондов (х) и средним значением объема продукции (у).

В целом при последующем росте стоимости основных фондов на предприятии будет наблюдаться рост объема продукции. Например, если стоимость основных фондов приборостроительного предприятия будет равна 10 млн. руб., то в среднем объем произведенной им продукции составит на сумму 10,76 млн. руб.

Рис.3 График уравнения регрессии

Заключение

По проведенному статистическому исследованию зависимости объема продукции от стоимости основных фондов на приборостроительных предприятиях необходимо сделать выводы.

Во-первых, анализ средних величин показал, что стоимость основных фондов и объем продукции в рассматриваемой совокупности приборостроительных предприятий Челябинской области в среднем составляют 5,9 и 6,3 млн. руб. соответственно. Наиболее часто встречается предприятия, стоимость основных фондов которых находится в пределах от 6,3 до 7,3 млн. руб., а объем продукции - от 5,2 до 7,1 млн. руб. Доля таких предприятий лежит в пределах 11-46% от общей совокупности.

Во-вторых, с помощью корреляционного анализа было установлено, что рассматриваемые признаки взаимосвязаны, причем каждому значению стоимости основных фондов соответствует не одно, а несколько значений объема продукции. Более того, расчет показателей степени тесноты связи показал, что связь между двумя признаками носит прямая - при увеличении стоимости основных фондов увеличивается объем произведенной продукции.

В-третьих, методами регрессионного анализа мы установили модель регрессии и для описания зависимости объема продукции от стоимости основных фондов вывели линейное уравнение  , которое характеризует функциональную зависимость между переменной стоимостью основных фондови средним значением объема продукции. На основе этого уравнения можно прогнозировать последующее изменение объема произведенной продукции в зависимости от стоимости основных фондов.

, которое характеризует функциональную зависимость между переменной стоимостью основных фондови средним значением объема продукции. На основе этого уравнения можно прогнозировать последующее изменение объема произведенной продукции в зависимости от стоимости основных фондов.

Использованная литература и программы

1. Статистика: Учебник / Под ред. В.С. Мхитаряна. - М.: Экономистъ, 2005.

2. Практикум по теории статистики: Учеб. пособие / Под ред. Р.А. Шмойловой. - М.: Финансы и статистика, 2000.

3. Пакетная программа Excel Microsoft Office.