2020-04-20

2020-04-20 444

444

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Необходимость в собственном капитале обусловлена требованием самофинансирования предприятий. Он является основой самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если востребованность продукции предприятия носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать.

Кроме того, следует иметь в виду, если цены на финансовые ресурсы невысокие, а предприятие может обеспечивать более высокий уровень отдачи на вложенный капитал, чем платит за кредитные услуги, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

В связи с этим важными показателями, которые характеризуют рыночную устойчивость предприятия, являются [12]:

коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала;

коэффициент финансовой зависимости (доля заемного капитала);

плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Чем выше у предприятия уровень первого показателя и ниже уровень второго и третьего, тем устойчивее финансовое положение предприятия.

Привлечение заемных средств в оборот предприятия является нормальным явлением. Это содействует временному улучшению финансового состояния при условии, возвращаются. В противной случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приведет к выплате штрафов, санкций и ухудшению финансового положения.

Следовательно, разумные размеры привлечение заемного капитала способны улучшить финансовое положение, а чрезмерные - ухудшить его.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (или период погашения кредиторской задолженности) рассчитывается по формуле 1:

(0,5 * (ф. №1 стр.620 н.г. + стр.620 к.г.))*360)/ (ф. №2 стр. 020), (1)

Этот период показывает средний срок возврата коммерческого кредита, предоставляемого предприятию.

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнить сумму кредиторской и дебиторской задолженностей. Если вторая превышает первую, то это свидетельствует о иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (банков, поставщиков) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

При анализе структуры пассивов реализуются следующие цели:

определяется соотношение между заемными и собственными источниками средств предприятия;

выделяется обеспеченность запасов и затрат предприятия собственными, а также с учетом долгосрочного, а затем и краткосрочного кредитов. Этот анализ дает наиболее полное представление об обеспеченности запасов собственными источниками финансирования;

рассматриваются причины образования кредиторской задолженности (зависящие и независящие от предприятия), ее удельный вес, динамика, структура, доля просроченной задолженности;

Оценку имущественного состояния предприятия проводят по нескольким направлениям: по сумме хозяйственных средств находящихся в распоряжении организации, по доле основных средств в активах.

Объем продаж на 1 рубль стоимости активной части основных фондов определяется отношением объема проданной продукции в стоимостном выражении к стоимости активной части основных фондов.

Актив баланса содержит сведения о размещении капитала, находящегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, в расходы предприятия на производство и реализацию продукции, об остатках свободной денежной наличности.

Финансовое положение предприятия, его ликвидность и платежеспособность, непосредственно зависит от того, насколько быстро средства, вложенные в активы, превращаются в деньги.

Со скоростью оборота средств связаны:

минимально необходимая величина авансированного капитала и связанные с ним выплаты денежных средств;

потребность в дополнительных источниках финансирования;

сумма затрат связанных с владением товарно-материальных ценностей и их хранением;

величина уплачиваемых налогов и др.

Оборотный капитал равен оборотным средствам.

Оборотный капитал - это мобильные активы предприятия, т.е. денежные средства и другие активы, которые могут быть обращены в деньги в течение года или одного производственного цикла.

К основным характеристикам оборотных средств относятся:

ликвидность;

объем, структура;

оборачиваемость.

Оборотный капитал может функционировать в денежной и материальной формах. В период инфляции вложение средств в денежные активы приводит к понижению покупательской способности.

Оборачиваемость средств, вложенных в имущество, оценивают показателями: скоростью оборота; периодом оборота.

Коэффициент оборачиваемости оборотных активов определяют по формуле 2:

(ф. №2 стр. 010)/ ((ф. № 1 (стр.290 н.г.+ стр.290 к.г.)))/2), (2)

Средняя величина оборотных активов определяется по формуле средней арифметической величины активов на начало и конец года (формула 3):

, (3)

, (3)

где ОСср - средняя величина оборотных активов, тыс. руб.;

ОСн.г., ОСк.г. - оборотные активы на начало и конец года, тыс. руб.

Продолжительность оборота определяется по формуле 4:

, (4)

, (4)

где Д - длительность анализируемого периода, дни.

Операциями, которые могут обеспечить приток оборотного капитала, являются:

увеличение продаж, в результате которого увеличивается поступление денежных средств или дебиторской задолженности;

увеличение уровня запасов.

Основные относительные показатели деловой активности предприятия представлены в таблице 1.

Если предприятие расширяет свою деятельность, то растет и число покупателей, а, соответственно, и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаться. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, товаров для перепродажи, выплаты заработной платы и др. Кроме того, замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты и т.д.

Увеличение дебиторской задолженности в составе оборотных определяет их особое место в оценке оборачиваемости оборотных средств.

По данным формы № 1 «Баланс предприятия» годового отчета определяют коэффициент оборачиваемости дебиторской (кредиторской) задолженности и продолжительности оборота [20].

Продолжительность нахождения средств в дебиторской задолженности (оборачиваемость дебиторской задолженности) определяют следующим образом (формула 5):

(ф.№2 стр. 010)/((ф. № 1 (стр.230, 240 н.г.+ стр.230, 240 к.г.))/2), (5)

Продолжительность нахождения средств в дебиторской задолженности характеризует расширение или снижение коммерческого кредита, предоставляемого предприятием.

Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторов, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции на этот срок (за минусом полученной пени), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента за этот период и из полученного результата вычесть сумму полученной пени.

Таблица 1 - Основные показатели деловой активности предприятия

| Показатель | Методика расчета | Ед. изм. | Экономическая интерпретация | ||

| 1 | 2 | 3 | 4 | ||

| Коэффициент оборачиваемости (скорость обращения) активов (Оа) |

| Обор. | Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Показатель можно назвать несколько иначе - отдача активов (капитала) и измерить в рублях, тогда он показывает, сколько рублей проданной продукции приносит каждый рубль активов. Повышение показателя означает более интенсивное использование активов | ||

| Коэффициент оборачиваемости собственного капитала (Оск) |

| Обор. | С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической - активность средств, принадлежащих собственникам организации. Увеличение показателя свидетельствует о повышении уровня деловой активности только в том случае, когда его рост достигается за счет опережающего увеличения выручки по сравнению с увеличением собственного капитала. | ||

| Отдача внеоборотных активов (Ова) |

| Руб. | Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов | ||

| Коэффициент оборачиваемости оборотных активов (Ооба) |

| Обор. | Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов | ||

| Чистая рентабельность активов (ЧРа) |

| % | Отражает эффективность использования всех активов (всего капитала), показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб., авансированных в активы | ||

| Время обращения оборотных активов (ВОбА) | ВОбА = ОбА / В * 360 | дни | Характеризует среднюю продолжительность одного оборота текущих активов. Рост показателя оценивается негативно, означая замедление оборачиваемости | ||

| Рентабельность собственного капитала (Рск) |

|

| |||

%Характеризует эффективности использования средств, принадлежащих собственникам организации, показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб. собственных средств

%Характеризует эффективности использования средств, принадлежащих собственникам организации, показывая, сколько рублей чистой прибыли организация получает с каждых 100 руб. собственных средствТаблица 2 - Показатели оборачиваемости запасов, дебиторской и кредиторской задолженности, операционного и финансового циклов

| Показатель | Методика расчета | Ед. изм. | Экономическая интерпретация |

| 1 | 2 | 3 | 4 |

| Время обращения запасов и затрат (Вз) |  ДниПриближенно характеризует длительность производственного цикла и периода хранения готовой продукции (товаров) до момента продажи. Чем ниже показатель, тем меньше средств связано в этом наименее ликвидном виде оборотных средств, тем устойчивее финансовое положение организации. Особенно актуально повышение оборачиваемости запасов, а, следовательно, и уменьшение их объемов, при большой кредиторской задолженности. ДниПриближенно характеризует длительность производственного цикла и периода хранения готовой продукции (товаров) до момента продажи. Чем ниже показатель, тем меньше средств связано в этом наименее ликвидном виде оборотных средств, тем устойчивее финансовое положение организации. Особенно актуально повышение оборачиваемости запасов, а, следовательно, и уменьшение их объемов, при большой кредиторской задолженности.

| ||

| Период погашения дебиторской задолженности (ППдз) |  ДниХарактеризует средний период, в течение которого поступает оплата за проданную продукцию и осуществляется погашение прочей дебиторской задолженности. Оптимально значение до 1 месяца ДниХарактеризует средний период, в течение которого поступает оплата за проданную продукцию и осуществляется погашение прочей дебиторской задолженности. Оптимально значение до 1 месяца

| ||

| Продолжительность операционного цикла (ПОЦ) |  ДниХарактеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и дебиторской задолженности. (Период, проходящий с момента поступления ТМЦ до момента получения оплаты за проданную продукцию) ДниХарактеризует общее время, в течение которого финансовые ресурсы находятся в материальной форме и дебиторской задолженности. (Период, проходящий с момента поступления ТМЦ до момента получения оплаты за проданную продукцию)

| ||

| Период погашения кредиторской задолженности (ППкз) |  ДниХарактеризует время, в течение которого в среднем производится погашение обязательств организации (организация использует в обороте средства кредиторов). С точки зрения кредиторов оптимально значение до 1 месяца, с внутрихозяйственной точки зрения выгодно увеличение показателя за счет предусматриваемой в договорах рассрочки платежей ДниХарактеризует время, в течение которого в среднем производится погашение обязательств организации (организация использует в обороте средства кредиторов). С точки зрения кредиторов оптимально значение до 1 месяца, с внутрихозяйственной точки зрения выгодно увеличение показателя за счет предусматриваемой в договорах рассрочки платежей

| ||

| Продолжительность финансового цикла (ПФЦ) |  ДниХарактеризует время, в течение которого инвестированный капитал (собственный, а также долгосрочные и краткосрочные кредиты и займы) участвует в финансировании операционного цикла ДниХарактеризует время, в течение которого инвестированный капитал (собственный, а также долгосрочные и краткосрочные кредиты и займы) участвует в финансировании операционного цикла

|

Финансовая устойчивость предприятия - это стабильность деятельности предприятия в свете долгосрочной перспективы. Для оценки финансовой устойчивости применяется большое количество коэффициентов.

Показателями финансовой устойчивости предприятия являются [31]:

Коэффициент автономии - характеризует способность предприятия сохранять финансовую независимость от источников заемных средств.

Коэффициент маневренности собственного капитала - показывает какая часть собственных средств предприятия находится в мобильной форме.

Коэффициент обеспеченности запасов собственными оборотными средствами - характеризует обеспеченность предприятия собственными источниками формирования запасов.

Показатель покрытия долгосрочной задолженности - характеризует возможности предприятия по погашению задолженности по долгосрочным обязательствам, связанным с созданием предприятия.

Устойчивость финансового состояния предприятия может быть восстановлена путем ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота; обоснованное уменьшение запасов и затрат; пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов организации и обеспеченность их источника покрытия (пассивами) можно разделить на показатели:

определяющие состояние оборотных средств;

определяющие состояние основных средств;

характеризующие финансовую независимость.

Состояние оборотных средств характеризуют показатели:

коэффициент обеспеченности оборотных активов собственными средствами (формула 6):

, (6)

, (6)

где ИС - капитал и резервы;

ВА - внеоборотные активы;

ОА - оборотные активы;

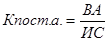

коэффициент обеспеченности материальных запасов собственными оборотными средствами (формула 7):

, (7)

, (7)

где З - запасы;

коэффициент маневренности (формула 8):

, (8)

, (8)

где ИС - капитал и резервы;

ВА - внеоборотные активы.

Состояние основных средств характеризуют показатели:

коэффициент постоянства активов (формула 9):

, (9)

, (9)

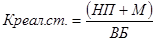

коэффициент реальной стоимости имущества (формула 10):

, (10)

, (10)

где НП - незавершенное производство;

М - сырье и материалы;

ВБ - валюта баланса.

Структуру финансовых источников организации и его финансовую независимость характеризуют показатели:

коэффициент автономии (формула 11):

(11)

(11)

коэффициент финансовой устойчивости (формула 12):

, (12)

, (12)

где ДО - долгосрочные обязательства.

коэффициент финансовой активности (формула 13):

, (13)

, (13)

где КО - краткосрочные обязательства.

коэффициент финансирования (формула 14):

(14)

(14)

Финансовые коэффициенты рассчитываются как соотношение абсолютных показателей актива и пассива баланса.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными средствами погасить свои платежные обязательства.

Платежеспособность предприятия лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения обязательств. При отсутствии денежных средств, предприятия могут сохранять свою платежеспособность, если они реализуют часть своего имущества и за вырученные средства могут расплатиться по обязательствам.

Ликвидность - способность какого-либо актива трансформироваться в денежные средства. Так как одни виды активов обращаются в деньги быстрее, другие - медленнее, активы предприятия группируют по степени их ликвидности, то есть по возможности обращения в денежные средства. Группировка активов предприятия по степени ликвидности представлена в таблице 3.

Таблица 3 - Группировка активов предприятия по степени ликвидности

| Степень ликвидности | Условные обозначения | Состав |

| Наиболее ликвидные | А1 | денежные средства |

| краткосрочные финансовые вложения | ||

| Быстро реализуемые | А2 | краткосрочная дебиторская задолженность |

| прочие оборотные активы | ||

| Медленнореализуемые | А3 | запасы (за исключением РБП) |

| долгосрочная дебиторская задолженность | ||

| налог на добавленную стоимость | ||

| Труднореализуемые | А4 | внеоборотные активы |

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности.

В дополнение к абсолютным показателям рассчитывают относительные индикаторы ликвидности, которые широко используются в зарубежной практике. Оценка бухгалтерской отчетности основана на относительных показателях.

Ценность относительных показателей:

они сжато реализуют отдельные отчетные данные и связывают их элементы друг с другом;

благодаря им картина деятельности предприятия раскрывается в виде небольшого числа ключевых параметров.

Анализ показателей ликвидности очень важен. Способность предприятия платить по своим обязательствам при наступлении сроков платежа - определяющий фактор прочности финансового положения.

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности:

Коэффициент текущей ликвидности - дает общую оценку ликвидности активов. Показывает сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств. Удовлетворяет обычно коэффициент 1,5-2,0. Однако если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой ликвидности.

Коэффициент быстрой ликвидности (промежуточный коэффициент покрытия) - рассчитывается аналогично предыдущему показателю, с той лишь разницей, что из расчета исключается стоимость запасов. Удовлетворяет обычно соотношение 1:1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение1,5: 1.

Коэффициент абсолютной ликвидности - показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Это наиболее жесткий показатель ликвидности. Его значение признается достаточным, если он выше 0,25-0,3. Если предприятие в текущий момент может на 25%-30% погасить все свои долги, то его платежеспособность считается нормальной.

На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику 2-3 показателями нельзя. Коэффициенты ликвидности- показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшиться прибыль, уровень рентабельности, коэффициент оборачиваемости и др. поэтому для более полной и объективной ликвидности можно использовать следующую факторную модель (формула 15) [30]:

, (15)

, (15)

где ТА - текущие активы, тыс. руб.;

БП - балансовая прибыль, тыс. руб.;

КД - краткосрочные долги, тыс. руб.;

Х1 - показатель, характеризующий стоимость текущих активов, приходящихся на рубль прибыли, руб.;

Х2 - показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности. Он характеризует устойчивость финансов. Чем выше его величина, чем лучше финансовое состояние предприятия.

Еще одним показателем ликвидности является коэффициент самофинансирования - отношение суммы самофинансируемого дохода (прибыль плюс амортизация) к общей сумме внутренних и внешних источников финансирования доходов.

Данный коэффициент можно рассчитать соотношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой предприятие самофинансирует свою деятельность в отношении к созданному богатству. Можно определить также, сколько самофинансируемого дохода приходится на одного работника предприятия. Такие показатели в странах Запада рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости предприятия и могут сравниваться с другими предприятиями.

Анализируя состояние платежеспособности предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов. Причинами неплатежеспособности могут быть:

невыполнение плана по производству и реализации продукции;

повышение себестоимости;

невыполнение плана прибыли, и как результат недостаток собственных источников самофинансирования предприятия;

высокий процент налогообложения;

отвлечение средств в дебиторскую задолженность;

вложение в сверхплановые запасы.

Платежеспособность предприятия тесно связана с понятием кредитоспособности. Кредитоспособность - это такое финансовое состояние, которое позволяет получить кредит и своевременно его погасить.

При оценке кредитоспособности учитываются репутация заемщика, размер и состав его имущества, состояние экономической и рыночной конъюнктуры, устойчивость финансового состояния.