2020-04-20

2020-04-20 168

168

Платежеспособность предприятия лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения задолженности пред поставщиками. При отсутствии денежных средств, предприятие может сохранить свою платежеспособность, если оно реализуют часть своего имущества и за вырученные средства сможет рассчитаться с поставщиками по обязательствам.

Так как одни виды активов обращаются в деньги быстрее, другие - медленнее, активы предприятия группируются по степени их ликвидности, то есть по возможности обращения в денежные средства.

А1 - Наиболее ликвидные активы. К ним относятся денежные средства, краткосрочные финансовые вложения.

А1 = стр.250 + стр.260

А2 - Быстрореализуемые активы. К ним относятся дебиторская задолженность (платежи, по которой ожидается в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

А2 = стр.240 + стр.270

А3 - Медленно реализуемые активы. К ним относятся запасы, налог по приобретенным ценностям, дебиторская задолженность (платежи, по которой ожидается более чем через 12 месяцев после отчетной даты).

А3 = стр.210 - стр.216 + стр.220 + стр.230

А4 - Труднореализуемые активы. К ним относятся внеоборотные активы.

А4 = стр.190

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированных по срокам погашения.

Пассивы баланса группируются по степени срочности их погашения:

П1 - Наиболее срочные обязательства. К ним относятся кредиторская задолженность, задолженность участникам по выплате доходов, прочие краткосрочные обязательства; ссуды, не погашенные в срок.

П1 = стр.620 +стр.630

П2 - Краткосрочные пассивы. Краткосрочные кредиты и займы.

П2 = стр.610+стр.660

П3 - Долгосрочные пассивы. Долгосрочные кредиты и займы.

П3 = стр.590

П4 - Постоянные пассивы. Собственные средства предприятия, доходы будущих периодов, резервы предстоящих расходов и платежей.

П4 = стр.490 +стр.640 +стр.650 -стр.216

Для сохранения баланса актива и пассива итог данной группы уменьшается на величину «расходов будущих периодов».

В таблице 16 представлен анализ ликвидности ООО «Эмилия» за 2008-2009 годы.

Для определения ликвидности баланса сопоставляют итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют соотношения:

А1≥П1 А2≥П2 А3≥П3 А4≤П4

Для ООО «Эмилия» условия ликвидности баланса не выполняются. В 2008 году по первому условию кредиторская задолженность превышает денежные средства предприятия и краткосрочные финансовые вложения, что говорит о неплатежеспособности предприятия в краткосрочном периоде.

Таблица 16- Анализ ликвидности баланса за 2009 год, тыс. руб.

| Группы показателей | Сумма, тыс. руб. | Группы показателей | Сумма, тыс. руб. | Платежный излишек (+), недостаток (-) | |||

| на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | ||

| Наиболее ликвидные активы | 1665 | 1144 | Наиболее срочные обязательства | 7495 | 7102 | -5830 | -5958 |

| Быстрореализуемые активы | 1275 | 1169 | Краткосрочные обязательства | 1068 | 335 | 207 | 962 |

| Медленно реализуемые активы | 5927 | 5834 | Долгосрочные пассивы | 0 | 0 | 5927 | -93 |

| Труднореализуемые активы | 1320 | 1216 | Постоянные пассивы | 1624 | 1926 | -304 | 1520 |

| БАЛАНС | 10187 | 9363 | БАЛАНС | 10187 | 9363 | - | - |

Таблица 17 - Определение ликвидности баланса ООО «Эмилия»

| На конец 2008 года | На конец 2009 года |

| A1 < П1 | A1 < П1 |

| А2 > П2 | А2 > П2 |

| А3 > П3 | А3 > П3 |

| А4 < П4 | А4 < П4 |

В 2009 году по первому условию кредиторская задолженность превышает денежные средства предприятия и краткосрочные финансовые вложения, что говорит о неплатежеспособности предприятия в краткосрочном периоде.

Рассмотренный выше общий показатель ликвидности баланса выражает способности предприятия осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются три относительных показателя ликвидности.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Промежуточный коэффициент покрытия определяется отношением суммы ликвидных средств, дебиторской задолженности и прочих активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Коэффициент текущей ликвидности равен отношению стоимости всех оборотных средств предприятия к величине наиболее срочных обязательств и краткосрочных пассивов.

Определим относительные показатели ликвидности ООО «Эмилия»: коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности в таблица 18.

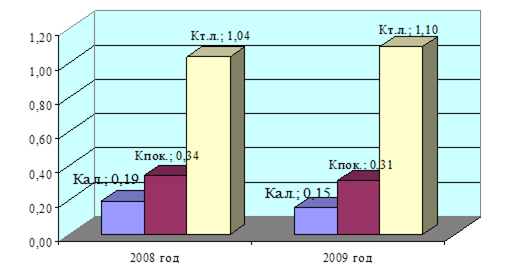

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным наступает при условии, когда величина коэффициента текущей ликвидности оказывается ниже нормативного значения равного 2. Из приведенных данных таблицы 18 следует, что показатели ликвидности на конец года не соответствуют нормальному ограничению. Коэффициент абсолютной ликвидности снизился с 0,19 до 0,15 и ниже нормального ограничения данного показателя. Это свидетельствует о практической невозможности погашения части краткосрочной задолженности организации в ближайшее время (20%).

Таблица 18 - Динамика коэффициентов ликвидности ООО «Эмилия» за 2009 год

| Показатель | Нормальное ограничение | 2008 год | 2009 год |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,19 | 0,15 |

| Промежуточный коэффициент покрытия | ≥ 1 | 0,34 | 0,31 |

| Коэффициент текущей ликвидности | ≥ 2 | 1,04 | 1,10 |

Коэффициент покрытия снизился на 0,03 и не соответствует нормальным ограничениям на начало и конец года. Наблюдается положительное изменение коэффициента текущей ликвидности с 1,04 до 1,10 пункта, значения показателя значительно ниже нормального ограничения на начало и конец года. Коэффициент характеризует ожидаемую платежеспособность на период равный средней продолжительности одного оборота всех оборотных активов.

На рисунке 2 представлена наглядно динамика показателей ликвидности.

Рисунок 2 - Динамика коэффициентов ликвидности за 2008-2009 годы

Коэффициенты ликвидности не достигают нормативных значений, и при этом в отчетном году наблюдается их снижение, что говорит - предприятие неплатежеспособно в краткосрочном периоде и если не принять меры по улучшению структуры баланса, то положение может усугубиться.