2020-04-20

2020-04-20 140

140

К прочим расходам на производство и реализацию продукции относятся:

суммы налогов и сборов;

расходы на сертификацию продукции и услуг;

суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы;

расходы на ремонт основных средств;

расходы на обязательное и добровольное страхование имущества;

расходы по обеспечению пожарной безопасности, содержание службы газоспасателей, на услуги по охране имущества, по обеспечению нормальных условий труда и по технике безопасности;

расходы на гражданскую оборону, на лечение профессиональных заболеваний, на содержание здравпунктов, на научные исследования, на оказание услуг по гарантийному ремонту;

арендные платежи, расходы на содержание служебного автотранспорта, на командировки, на юридические и информационные услуги;

расходы на консультационные услуги, плата за нотариальное оформление, расходы на аудиторские услуги, на оплату услуг по управлению организацией;

расходы на публикацию бухгалтерской отчетности;

представительские расходы, расходы на подготовку и переподготовку кадров, на канцелярские товары, на почтовые, телефонные услуги, на подготовку и освоение новых производств, расходы некапитального характера;

стоимость приобретенных книг, брошюр;

другие расходы, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг.

Величина прочих расходов в плановом году может быть определена по формуле (26):

Рпроч.пл = ΣРпроч.плı +Р.проч.непр.пл, (26)

Где ΣРпроч.пл - величина отдельных i-х затрат, относимых на прочие расходы в плановом году, у.е.

Рпроч.непр.пл - прочие непредвиденные плановые расходы, у.е.

Выплаты в страховые фонды относится к прочим расходам.

ВСФ = Σ Оi, (27)

где Оi- отчисления в i -й фонд, у.е.

В ВСФ включается отчисления в пенсионный фонд, в фонд обязательного медицинского страхования и в фонд социального страхования.

Размер отчислений на социальное страхование в плановом году определяется по формуле (28):

Ос.ст = Нс.ст * ФОТ пл /100, (28)

где Нс.ст - норма отчислений на социальное страхование, %

ФОТпл - фонд оплаты труда в плановом году, у.е.

Нс.ст = 2,9 % Ос.ст =2,9* 26 810 534/ 100 = 777 505 у.е.

Размер отчислений на медицинское страхование (Ом.с) осуществляется по формуле (29):

Ом.с = Нм.с *ФОТпл/100, (29)

где Нм.с. - норма отчислений на медицинское страхование, %.

Нм.с. = 5,1 % Ом.с. = 5,1* 26 810 534/ 100 = 1 367 337 у.е.

Размер отчислений в Пенсионный фонд определяется по формуле (30):

Оп.ф = Нп.ф *ФОТпл/100, (30)

где Нп.ф. - норма отчислений от фонда оплаты труда в плановом году в Пенсионный фонд, %.

Нп.ф. = 26 % Оп.ф. =26* 26 810 534/ 100 = 6 970 739 у.е.

Величина расходов на рекламу может быть не больше 1 % выручки от реализации.

Ррек = 47 573 110 *0,7/ 100 = 320 300 у.е.

Представительские расходы не больше 4 % ФОТпл.

Рпред = 2 * 26 810 534/ 100 = 536 211 у.е.

Определяем прочие плановые расходы. Это сумма прочих плановых и непредвиденных плановых расходов.

Рпроч.пл = СОС + Ррем.пл + НИОКРпл + Рком.пл + Русл.пл + Ртр.пл

Рпроч.пл = 960 000 + 796 524 +0 +675 200 +68 300 + 320 000 = 2 820 024 у.е.

Нпр.непр = 6 % Рпроч.непр.пл = 6 * 2 820 024 / 100 = 169 201 у.е.

Рпроч.пл = Рпроч.отд.пл. + Рпроч.непр.пл. + ВСФ + Ррек. + Рпред.

Рпроч.пл.= 2 820 024 + 169 201 +9 115 581 + 320 300 + 536 211 = 12 961 317 у.е.

Таким образом, итоговая величина расходов предприятия на производство и реализацию продукции (Се пл) определяется по формуле (31):

Се пл = МЗпл + ФОТпл + Апл + Рпроч.пл, (31)

Се пл = 14 405 840 + 26 810 534+ 577 607+ 12 961 317 = 54 755 298 у.е.

Себестоимость - выраженные в денежной форме затраты всех видов ресурсов - основных фондов, сырья и материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Себестоимость представляет собой совокупность затрат предприятия на производство и реализацию продукции, а также служит основой соизмерения произведенных расходов и полученных доходов, т.е. характеризует самоокупаемость конкретного процесса производства.

При расчете себестоимости по элементам затрат в ее состав включаются:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

Расчет общей величины плановых расходов предприятия

Общая величина расходов предприятия на плановый период (Робщ.пл) определяется по формуле (32):

Робщ.пл = Сепл + Рвнереал.пл, (32)

Где Се пл - плановые расходы на производство и реализацию продукции у.е.

Рвнереал.пл - плановые внереализационные расходы предприятия, у.е.

Рвнереал = Нв.н * Се.пл/100, (33)

Нвнереал.пл = 0,5 % Рвнереал.пл = 0,5 * 54 755 298 /100 = 273 776 у.е.

Робщ = 54 755 298 +273 776 = 55 029 074 у.е.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

К внереализационным расходам относятся:

расходы на содержание переданного по договору аренды имущества, расходы в виде процентов по долговым обязательствам любого вида;

расходы на организацию выпуска собственных ценных бумаг, связанные с обслуживанием приобретенных ценных бумаг;

расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества, расходы на ликвидацию выводимых из эксплуатации основных средств;

расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов;

судебные расходы и арбитражные сборы;

затраты на аннулированные производственные заказы;

расходы на оплату услуг банков;

расходы на проведение ежегодного собрания акционеров и другие обоснованные расходы.

К внереализационным расходам приравниваются убытки прошлых налоговых периодов, суммы безнадежных долгов, потери от простоев, расходы в виде недостачи в случае отсутствия виновных лиц, потери от стихийных бедствий.

Смета расходов на производство и реализацию продукции (выполнение работ, оказание услуг) представлена в Приложении 2.

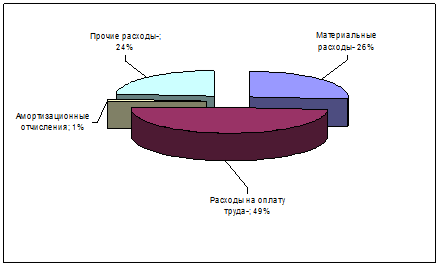

Структура расходов на производство и реализацию продукции показана на рисунке 1.

Рисунок 1-Структура расходов на производство и реализацию продукции

Расчет плановой величины доходов предприятия

Предприятие, осуществляя финансово-хозяйственную деятельность, получает определенный доход. Общая величина плановых доходов предприятия (Доб.пл.) может быть определена по формуле (34):

Доб.пл = Др.пл + Двн.пл, (34)

Где Др.пл - доходы предприятия, связанные с реализацией, у.е.

Двн.пл - внереализационные доходы предприятия, у.е.

Доходом от реализации является сумма выручки от реализации продукции и выручки от реализации имущественных прав.

К внереализационным доходам относятся доходы:

от долевого участия в деятельности других организаций;

в виде штрафов, пеней и иных санкций за нарушение договорных обязательств, а также в виде сумм возмещения убытков или ущерба;

от сдачи имущества в аренду;

от предоставления в пользование прав на результаты интеллектуальной деятельности;

в виде процентов, полученных по договорам займа, кредита, банковского вклада, а также по ценным бумагам;

в виде стоимости материалов или иного имущества, полученного в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств;

в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

прочие доходы.

Доход от реализации, получаемый предприятием в плановом году (Др.пл), определяется по формуле (35):

Др.пл = Вр.прод.пл + Вр.им.пл, (35)

Где Вр.прод.пл - планируемая предприятием выручка от реализации собственных товаров или ранее приобретенных, у.е.

Вр.им.пл - планируемая выручка от реализации имущественных прав, у.е.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары или имущественные права. Выручка от реализации определяется путем произведения цены реализации всех видов планируемой к выпуску продукции и планируемого объема реализации продукции.

Двн.пл = 2 014 589 у.е.

Вр.прод.пл =å Цплi * Qплi, (36)

где Цплi - цена реализации планируемой к выпуску продукции, у.е.;

Qплi- планируемый объем реализации продукции, шт.;

i = 1, 2…п - виды планируемой к выпуску продукции.

Вр.прод.пл = 145*98 987 + 300*58 210 + 116*87 025 + 95*59 601 = 47 573 110 у.е.

Др.пл = 0 + 47 573 110 = 47 573 110 у.е.

Доб.пл=47 573 110 +2 014 589= 49 587 699 у.е.

Расчет плановой величины прибыли предприятия

Прибыль является основным обобщающим финансовым показателем хозяйственной деятельности предприятия.

План по прибыли и ее распределению включается в финансовый план, который является завершающим разделом плана деятельности предприятия.

Планирование прибыли должно быть сориентировано на выявление внутрихозяйственных резервов производства на основе более рационального использования производственных фондов, мощностей, материальных, трудовых, финансовых ресурсов.

План по прибыли разрабатывается на основе плана производства и реализации продукции и других показателей.

Прибыль предприятия определяется по формуле (37):

П = Д - Р, (37)

Поскольку предприятие получает доходы и имеет расходы двух видов от реализации и внереализационные, то оно получает и два аналогичных вида прибыли. Прибыль от реализации (Пр) складывается из прибыли от реализации продукции (Пр.прод) и прибыли от реализации имущественных прав (Пр.им).

Для определения плановой прибыли используют метод прямого счета и определяют ее как разницу между выручкой от реализации продукции (Вр.прод) в действующих ценах без НДС и расходами на ее производство и реализацию (Рпир):

Пр прод = Вр прод - Рпир, (38)

Внереализационная прибыль предприятия (Пвн) определяется как разница между внереализационным доходом (Двн) и внереализационными расходами (Рвн):

Пвн = Двн - Рвн, (39)

Прибыль, которую рассчитывает получить предприятие в плановом году (Поб.пл) может быть определена по формуле (40):

Поб.пл = Пр.пл + Пвн.пл, (40)

Пр.прод = 47 573 110 - 54 755 298 = -7 182 188 у.е.

Пвн = 2 014 589- 273 776 = 1 740 813 у.е.

Поб.пл = -7 182 188 +1 740 813 = -5 441 375 у.е.

Определив основные показатели финансово-хозяйственной деятельности предприятия на плановый год, целесообразно рассчитать величину рентабельности производства продукции (Ре пл) по формуле (41):

Ре пл = Пр прод.пл / Рпир.пл * 100%, (41)

гдеПр прод.пл - плановая прибыль от реализации продукции, у.е.;

Рпир.пл - расходы на производство и реализацию продукции в плановом году, у.е.

Рентабельность − относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица [4]. Расчетный показатель рентабельности равен -13,12%.

Из проведенного анализа, видно, что расходы предприятия превышают доходы. Организация ведет убыточную деятельность, поэтому необходимо разработать план оптимизации, т.е. сократить затраты путем более эффективного использования ресурсов на предприятии. Из сметы затрат на производство и реализацию продукции видно, что наибольшая доля расходов приходится на оплату труда (49%), поэтому необходимо принять меры по снижению именно этой статьи расходов, с сохранением численности работников предприятия.

После детальной проверки расходов на оплату труда, было предложено внести следующие изменения:

1. Средний индекс повышения цен на оплату труда (1,20). В целях экономии средств предприятия принято решение снизить средний индекс повышения цен на оплату труда до уровня (1,10). При котором средняя месячная заработная плата на одного сотрудника в плановом году (6 813 у.е.) будет превышать среднюю заработную плату текущего года (6 194 у.е.).

. Норму отчислений в фонд дополнительных выплат необходимо снизить с 33% до 20%.

3. Сократить расходы на рекламу производимых и реализуемых товаров до 0,2% выручки от реализации и они составили 95 580 у.е.;

4. Уменьшены наполовину представительские расходы, расходы на содержание объектов соцкультбыта и на ремонт сторонними организациями.

5. Сокращены наполовину, прочие непредвиденные плановые расходы, они составили 51 967 у.е. т. к. предполагается экономия расходов, связанных с непредвиденными обстоятельствами в деятельности организации путем более эффективного планирования дальнейшей деятельности;

Увеличены цены на все виды продуктов на один рубль. Был проведён мониторинг аналогичных видов продукции у конкурентов, в результате которого появилась возможность увеличения цен на свою продукцию.

Для анализа и последующих выводов, все показатели, с учетом принятых изменений представлены в Приложении 3.

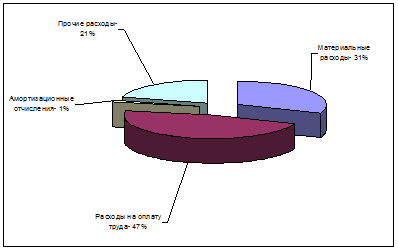

После изменений снизился показатель себестоимости и увеличилась выручка от продаж, т.о. прибыль предприятия составляет;

Пр.прод = 47 789 908 - 46 831 013 = 958 895 у.е.

Пвн = 2 014 589 - 234 155 = 1 780 434 у.е.

Несмотря на то, что внереализационная прибыль предприятия осталась с отрицательной, общая прибыль составляет:

Поб.пл = 958 895 + 1 780 434 = 2 739 329 у.е.

Смета расходов на производство и реализацию продукции (выполнение работ, оказание услуг) представлена в Приложении 4.

Структура расходов на производство и реализацию продукции после оптимизации показана на рисунке 2.

Рисунок 2Структура расходов на производство и реализацию продукции

Рассчитаем величину рентабельности производства продукции (Ре пл) по формуле (41):

Ре пл = 958 895 / 46 831 013 * 100 = 2,05

Рентабельность предприятия составляет 2,05 % - это значит, что предприятие в плановом году будет работать эффективно.