2020-04-20

2020-04-20 168

168

Розрахуємо чисельності робітників, ефективного робочого часу на одного робітника, заробітної плати (ЗП) основних робочих по відрядно-преміальній системі та фонду ЗП

Ефективний робочий час одного працівника – це час, протягом якого один працівник працює на підприємстві за рік за винятком святкових, вихідних днів та відпустки.

| (2.4) |

де Теф – ефективний час роботи одного робітника, год.;

Дк – календарний період, днів;

Дсв, Двих – кількість часу, який припадає на святкові та вихідні дні, днів;

Дв – тривалість відпустки, днів;

Тзм – тривалість зміни, год.

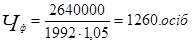

Чисельність робітників – це кількість працівників, яка необхідна для виконання виробничої програми підприємства.

| (2.5) |

де ЧФ – чисельність робітників, що необхідна для забезпечення виконання виробничої програми, осіб;

tм – повна трудомісткість виробничої програми, нормо-годин;

Квн – коефіцієнт виконання норми виробітку.

Номінальна заробітна плата – це винагорода, як правило, в грошовому вимірі, яке працівник отримує за свою роботу.

Основна заробітна плата – це винагорода за виконану роботу згідно з установленим нормам. Вона встановлюється у вигляді тарифних ставок, розрядних розцінок для робітничих та посадових окладів для службовців.

До додаткової заробітної плати відносять: винагороди за понаднормову працю, за трудові досягнення та винахідництво, а також особливі умови праці. Вона включає доплати й надбавки до тарифних ставок та посадових окладів в розмірах, передбачених законодавством, премії робітникам, керівникам, спеціалістам та іншим службовцям за виробничі результати, враховуючи премії за економію конкретних видів матеріальних ресурсів, винагороди за вислугу років, компенсації тощо.

Мінімальна заробітна плата – це установлений державою розмір плати за просту, некваліфіковану роботу, нижче від якої не може здійснюватися оплата праці за фактично виконану працівником повну місячну норму праці (в Україні за діючим законодавством вона складає 530 грн).

, ,

| (2.6) |

де Звід.пр. – заробітна плата робітника, яка розрахована за відрядно-преміальною системою, грн.;

Тст – погодинна тарифна ставка, грн./год;

Нвир. – годинна норма виробітку, т/год;

В – кількість продукції, виробленої робітником за певний період, т;

Додаткова заробітна плата ставитиме 10% від основної.

Розраховані дані занесемо у таблицю 2.2.

Таблиця 2.2. Склад, чисельність та заробіток персоналу цеху

| Групи та професії працівників | Наявна чисельність, люд. | Усереднений заробіток, грн. | Річний фонд зарплати, грн. (3 х 5) | ||

| На зміну | На добу | За місяць | За рік | ||

| 1. Робітники 1.1. Головні робітники - - Разом | 315 | 1260 | 569 | 6828 | 8603280 |

| 1.2. Допоміжні та чергові робітники - - Разом | 43 | 172 | 510 | 6120 | 1052640 |

| 1.3. Молодший обслуговуючий персонал - - Разом Всього робітників | 15 373 | 60 1492 | 285 1364 | 3420 16368 | 205200 9861120 (з них 8964655 – осн. з/п, 896465 – додаткова) |

| 2. Спеціалісти та керівники - спеціалісти - керівники Разом | 107 | 107 | 790 | 9480 | 1014360 |

| 3. Службовці - - Разом | 69 | 69 | 314 | 3768 | 259992 |

| УСЬОГО | 549 | 1668 | 2468 | 29616 | ФЗПф=11135472 |

Розрахуємо собівартість 1 т і всієї продукції у табл. 2.3

Таблиця 2.3.

| № з/п | Калькуляційні статті | Ціна за одиницю ресурсів, грн. | Витрати | ||||

| На одиницю продукції | На річний обсяг виробництва | ||||||

| у натуральному вимірюванні | сума, грн. | у натуральному вимірюванні | сума, тис. грн. | ||||

| 1. | Сировина | 580 | 3 | 1740 | 6077250 | 3524805 | |

| 2. | Основні матеріали | 110 | 0,6 | 66 | 1215450 | 133699,5 | |

| 3. | Допоміжні матеріали | 1100 | 0,03 | 33 | 60772,5 | 66849,75 | |

| 4. | Напівфабрикат та комплектуючи |

| |||||

| 5. | Зворотні відходи (відраховуються) |

| |||||

| Разом за відрахуванням відходів (статті 1ч5) | 1839 | 3725354,25 | |||||

| 6. | Паливо | 1000 | 1,0 | 1000 | 2025750 | 2025750 | |

| 7. | Електроенергія | 0,32 | 20 | 6,4 | 40515000 | 12964,8 | |

| 8. | Пара | 1,7 | 7 | 11,9 | 14180250 | 24106,4 | |

| 9. | Вода | 0,4 | 7 | 2,8 | 14180250 | 592,1 | |

| 10. | Стисле повітря |

| |||||

| Разом (статті 6ч10) | 1021,1 | 2063413,33 | |||||

| 11. | Основна заробітна плата виробничих робітників |

| 4,4 | 8964,7 | |||

| 12. | Додаткова заробітна плата виробничих робітників, 10% |

| 0,44 | 896,5 | |||

| 13. | Відрахування із заробітної плати до фондів |

| 1,9 | 3944,4 | |||

| 14. | Витрати на розвиток виробництва |

| 246,8 | 500000 | |||

| 15. | Витрати на утримання та експлуатацію устаткування (без амортизації) |

| 10,36 | 21000 | |||

| 16. | Амортизація виробничого устаткування |

| 75,9 | 153780 | |||

| 17. | Знос пристосувань цільового призначення та інші спеціальні витрати |

| 253,74 | 514000 | |||

| 18. | Цехові витрати |

| 32,09 | 65000 | |||

| Разом цехова собівартість | 3485,73 | 7056353,18 | |||||

| 19. | Загальногосподарські витрати |

| 55,29 | 112000 | |||

| 20. | Попутна продукція (відраховується) |

| |||||

| Усього: виробнича собівартість | 3541,02 | 7168353,18 | |||||

| 21. | Довідково: ціна за одиницю продукції (визначається за методом «середні витрати + прибуток)» |

| (3541,02 + 106,63)= 3647,47 | ||||

На підставі наведеної в таблицях 2.1; 2.2; і 2.3. інформації виконаємо аналітичні розрахунки головних показників фактичної роботи цеху:

а) сума змінних витрат у собівартості продукції.

Виробничі витрати – це фактичні витрати виробника на придбання й використання всіх необхідних умов виробництва, які забезпечують досягнення кінцевого результату господарської діяльності.

Змінні витрати – це витрати, величина яких знаходиться у залежності від зміни обсягу виробництва.

| (2.7) |

де ВЗi – витрати i -ої статті змінних витрат на виробництво продукції.

У пит. змін.= 1839 + 1021,1 + 4,4 + 0,44 + 1,9 =2866,84 грн/т

У пит. змін.= 1839 + 1021,1 + 4,4 + 0,44 + 1,9 =2866,84 грн/т

У змін. = 3725354,25+ 2063413,33+ 8964,7+ 896,5 + 3944,4 = 5802573,18 тис. грн.

б) сума постійних витрат у собівартості продукції без амортизації:

Постійні витрати – це витрати, величина яких не залежить від зміни обсягу виробництва.

| (2.8) |

де ВПj – витрати j -ої статті постійних витрат у собівартості продукції.

Упит.пост = 246,8 + 10,36 + 253,74 + 32,09 + 55,29 = 598,28 грн/т

Упост = 5000+21000+514000+65000+112000=1212000 тис. грн.

Загальна сума річних відрахувань на амортизацію (напівпостійні витрати)

Амортизація основних фондів – це систематичний розподіл вартості основних фондів, які підлягають зношуванню, під час строку його корисного використовування.

| (2.9) |

де ОФп, ОФл – відповідно первісна та ліквідаційна вартість основних фондів;

Тн – нормативний строк служби основних фондів.

тис грн.

тис грн.

Собівартість – це поточні витрати на виробництво і реалізацію продукції в грошовому виразі.

Виробнича собівартість продукції (С) визначається за формулою:

| (2.10) |

Спит=2866,84 + 598,28 + 75,9 = 3541,02 грн

С = 5802573,18 + 1212000 + 153780 = 7168353,18 грн

1.4. На підставі одержаної калькуляції розрахуємо критичний обсяг продаж (Вкр) для умов діючого цеху:

| (2.11) |

де Упост – сума умовно-постійних витрат на виробництво річного обсягу продукції, тис. грн.

А – сума річних відрахувань на амортизацію, тис. грн.;

Узмін – сума умовно-змінних витрат, що припадає на одиницю продукції (грн./1т, грн./1м3 та ін.);

Ц – ціна одиниці продукції.