2020-05-12

2020-05-12 871

871

Группировка затрат по калькуляционным статьям расходов отражает их

состав в зависимости от направления (назначения) расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживание хозяйства и др.).

Калькуляция (лат. calculatio – считаю, подсчитываю) – вычисление себестоимости единицы продукции или выполненной работы.

Калькуляционные расходы ведутся на специальных бланках, в которых отражены данные о плановых расходах по калькуляционным статьям на весь выпуск товарной продукции за отчетный период. Документ, в который заносятся эти расходы, называется калькуляцией, а система расчетов для определения себестоимости продукции – калькулированием.

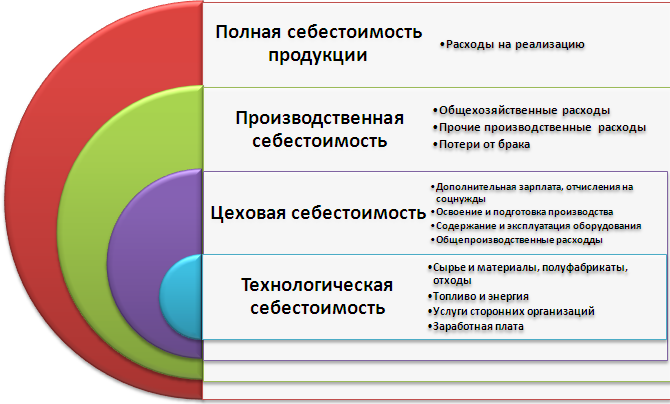

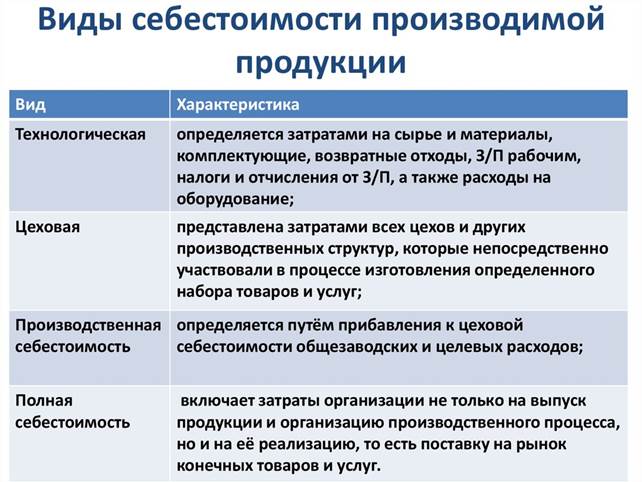

В отличие от группировки по экономическим элементам калькуляция позволяет учесть расходы, непосредственно связанные с производством конкретного вида изделия. В эти расходы входят как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством данного вида продукции. На основе калькуляционных расходов определяется ее цеховая, производственная и полная себестоимость (см. рис).