2020-05-12

2020-05-12 5975

5975ЛЕКЦИЯ

ТЕМА: ИЗДЕРЖКИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Цель: Изучить сущность издержек производства, калькуляции себестоимости, сметы затрат на производство продукции.

Вопросы:

1. Понятие и состав издержек производства и реализации продукции.

2. Смета затрат и методика ее составления.

3. Калькуляция себестоимости. Виды и методыкалькулирования.

Понятие и состав издержек производства и реализации продукции.

Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек (затрат) на его производство и цены, по которой товар будет продаваться на рынке.

Таким образом, знание издержек на производство и реализацию продукции является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки – это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции.

Затраты на производство — часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т. е. с обычными видами деятельности.

Себестоимость – выраженные в денежной форме затраты на производство и реализацию продукции (услуг).

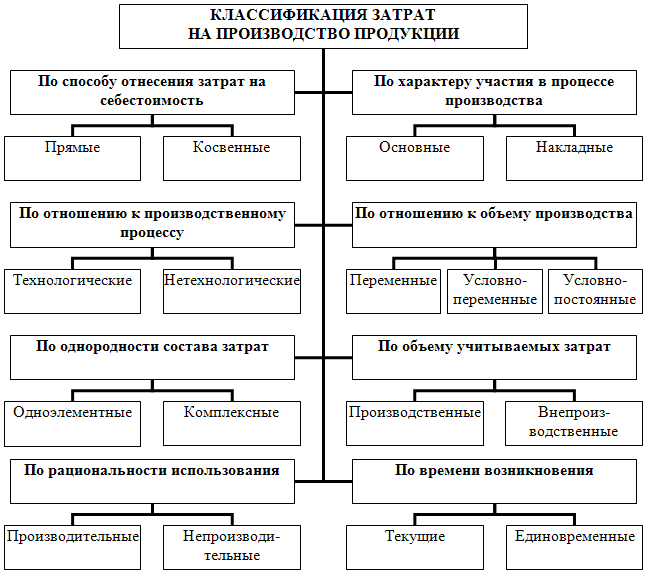

Классификация производственных затрат:

В зависимости от характера участия в производственном процессе затраты делятся на производственные и внепроизводственные.

К производственным относятся все виды затрат, связанные в той или иной мере с процессом производства продукции. Внепроизводственные расходы включают затраты на реализацию продукции: на тару, упаковку, доставку продукции на станцию (пристань) и др., а также отчисления на научно- технические работы, техническую пропаганду, подготовку кадров и т.п.

По методам планирования, учета и распределения затраты классифицируются по экономическим элементам (смета) и по месту их осуществления (по статьям калькуляции).

По способам учета и группировки затраты подразделяются на простые (сырье, материалы, зарплата, амортизация и т.д.) и комплексные (малоценные и быстроизнашивающиеся предметы, цеховые расходы, общезаводские расходы и т. д.).

По способу отнесения затрат на себестоимость продукции выделяют прямые и косвенные расходы. Прямые расходы непосредственно связаны с

изготовлением конкретной продукции и по установленным нормам относятся на ее себестоимость (сырье, материалы, топливо, энергия, зарплата).

Косвенные расходы напрямую не связаны с изготовлением конкретной продукции и относятся на себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные).

По степени зависимости от объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-

постоянные). Пропорциональные затраты напрямую связаны с объемом производства (сырье, материалы, зарплата производственных рабочих и т.д.).

Непропорциональные затраты не зависят или мало зависят от объема производства (амортизация зданий, топливо, энергия, зарплата управленческого персонала).

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы связаны с технологией изготовления продукции (сырье, материалы, топливо, энергия,

Основная зарплата производственных рабочих). Накладные расходы связанны с созданием необходимых условий для осуществления производства, с его организацией, управлением, обслуживанием.