2020-05-11

2020-05-11 475

475Инвестиционная программа — ряд связанных друг с другом проектов, управление которыми координируется для достижения преимуществ и степени управляемости, недоступных при управлении ими по отдельности.

Выбор программ зависит от планирования капиталовложений, согласно которому богатство акционеров фирмы максимально возрастает, когда она принимает каждый проект, имеющий положительную чистую приведенную стоимость.

Инвестиционный проект это положительный или отрицательный денежный поток, поступающий в компанию от проводимых по данному инвестиционному проекту мероприятий.

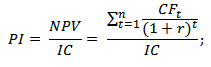

Помимо непосредственно денежного потока каждый проект характеризуется еще рядом показателей, которые позволяют оценить проект с точки зрения его продолжительности, доходности, масштаба, а также которые позволяют сопоставлять различные проекты между собой. К таким показателям относят:

·

|

NPV – чистая приведенная стоимость проекта;

·

|

IRR – внутренняя ставка доходности;

· PI – коэффициент прибыльности.

n – период, который отводится для реализации намеченных планов (может выражаться в месяцах или годах); CF – поток наличности; r — ставка дисконтирования; IC – первоначальные средства, которые были инвестированы для старта проекта.

Перечисленные выше показатели позволяют на основании принимаемых ими значений сделать выводы об экономической целесообразности реализации того или иного инвестиционного проекта. На их основании можно делать определенные выводы по сравнению инвестиционных проектов между собой в условиях ограниченности ресурсов.

10. Неопределенность и риск. Ожидаемая полезность. Неприятие риска и плата за риск, критерий μ-σ.

Под неопределенностью следует понимать невозможность оценки будущего развития событий, как с точки зрения вероятности их реализации, так и с точки зрения вида их проявления.

Соответственно данное определение, неопределенность - это то, что не поддается оценке, поэтому дальше речь будет идти о неполной определенности (риске). Неполную определенность с определенной достоверностью можно оценить (ее можно трактовать как размытость или прозрачность будущих событий, которые подлежат вероятностной оценке [3]).

Риск в общем случае следует рассматривать как возможность или угрозу отклонения результатов конкретных решений или действий от ожидаемых.

Следует отметить, что данные отклонения могут быть связаны как с потерями, так и с дополнительными приобретениями. Однако дальше мы будем рассматривать угрозы потерь предприятий, связанные с их хозяйственной деятельностью, которые необходимы для разработки адекватных мероприятий, направленных на снижение данных потерь. Этому в большей мере соответствует следующее определение риска.

ОЖИДАЕМАЯ ПОЛЕЗНОСТЬ— средневзвешенная полезность всех возможных результатов реализации решения, где в качестве весов используются вероятности результатов.

Дж. Нейманом и О. Моргенштерном было показано, что лицо принимающее решение (ЛПР) при принятии решения будет стремиться к максимизации ожидаемой полезности. Другими словами, из всех возможных решений он выберет то, которое обеспечивает наибольшую ожидаемую полезность. Сформулируем определение полезности по Нейману-Моргенштерну.

Полезность – это некоторое число, приписываемое лицом, принимающим решение, каждому возможному исходу.

Функция полезности Неймана - Моргенштерна для ЛПР показывает полезность, которую он приписывает каждому возможному исходу. У каждого ЛПР своя функция полезности, которая показывает его предпочтение к тем или иным исходам в зависимости от его отношения к риску.

Ожидаемая полезность события равна сумме произведений вероятностей исходов на значения полезностей этих исходов.

Ожидаемая премия за риск акции должна зависеть от чувствительности акции к некоторым общим макроэкономическим факторам, которые оказывают влияние на доходность акции:

Ожидаемая премия за риск = b1(rфактор1 — rf) + b2(rфактор2 — rf) +..., (4.6) где b — это показатель чувствительности отдельных ценных бумаг к факторам, а (rфактор — rf) — премия за риск, требуемая инвесторами, которые подвергаются влиянию этого фактора.

При принятии решения вне зависимости от применяемых моделей существуют некоторые правила принятия решений. Правило принятия решения (критерий μ-σ) – это критерий, по которому выносится суждение об оптимальности данного конкретного исхода. Существует два типа правил. Один не использует численные значения вероятных исходов, второй – использует данные значения

Теория портфеля

Теория выбора портфеля (Portfolio Selection) была разработана в 1950‑х гг. Марковицем. Он хотел разработать метод, посредством которого в условиях риска можно определить оптимальную структуру запаса ценных бумаг (портфеля ценных бумаг). Позже эта методика была улуч‑ шена, особенно Шарпом и Тобином. Сегодня мы можем сказать, что теория выбора портфеля является основополагающим принципом инвестицион‑ ного планирования в условиях риска. Она является существенным эле‑ ментом так называемой теории рынка капитала, особенно такой ее формы, как модель оценки финансовых активов (САРМ).

Марковиц рассматривал следующую ситуацию принятия решения: инвестор имеет сегодня (t = 0) ликвидные средства величиной в М0, на‑ пример 60 000 руб. Его плановый период Т составляет 1 год. Начальное имущество расходуется полностью, а именно на ценные бумаги (акции) типа j, цена покупки которых (z0j) определена. Но возвратные потоки (ди‑ виденды плюс будущая динамика курса) нельзя надежно спрогнозировать. Известны лишь распределения вероятностей, они приведены в табл. 7.1 для трех видов акций.

Мы ищем оптимальный портфель акций для инвестора, не расположенного к риску, который принимает свои решения на основе математического ожидания и дисперсии, т.е. ориентируется на принцип μ – σ2.

Если инвестор мог бы принимать решения в условиях определенности, то определить оптимальную комбинацию было бы весьма легко. Нам нужно было бы лишь рассчитать доходности акций и инвестировать все денежные средства в самую доходную из них. Но в условиях риска возникают существенные трудности, связанные с принятием оптимального решения.