2020-05-21

2020-05-21 15116

15116РАБОЧАЯ тетрадь

по выполнению практических работ

УЧЕБНОЙ ДИСЦИПЛИНЫ

Основы экономики

| Специальность: | 18.02.06 Химическая технология органических веществ |

| Группа: | ХТОВ-03 |

| Курс: | III |

| Ф.И.О студента | |

| Вариант: |

Губаха, 2019 г.

ПРАКТИЧЕСКАЯ РАБОТА № 1

Тема «Расчет показателей использования основных средств и амортизации»

Цель занятия: научиться методике расчета амортизации и показателей эффективности основных фондов предприятия. Закрепить теоретические знания по теме.

Оборудование: методические указания, калькулятор.

Теоретическая часть

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении. Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Амортизация – это процесс перенесения стоимости изношенной масти основных фондов на создаваемую продукцию, выполняемую работу, оказываемые услуги. В соответствии с нормативами часть стоимости основных фондов включается в издержки производства или себестоимость продукции.

Сумма амортизации рассчитывается по формуле:

А =  * На / 100,

* На / 100,

где  – среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

На – норма амортизации.

Норма амортизации – это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определенный период. При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

На = 1 / Т,

где Т – нормативный срок службы;

Оценка основных фондов предприятия может вестись: по первоначальной (балансовой) стоимости, восстановительной и остаточной стоимости.

Первоначальная (балансовая) стоимость (ОПФп) отдельных видов ОФ:

ОПФп = Соб + Ст +См,

где Соб – стоимость приобретенного оборудования;

Ст – затраты по транспортировке оборудования;

См – стоимость монтажа или строительных работ.

Восстановительная стоимость основных фондов – это стоимость их воспроизводства в современных условиях, которая определяется по формуле:

ОПФ в = ОПФп*Кп,

где Кп – коэффициент перехода от первоначальной стоимости к восстановительной стоимости.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Показателями использования основных производственных фондов являются фондоотдача, фондоемкость, фондовооруженность, фондорентабельность.

Фондоотдача – выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она определяется по формуле:

Фо = V / ,

где V – объем выпущенной продукции (товарной, валовой, реализованной) или в натуральном выражении за определенный период (год);

– среднегодовая стоимость основных производственных фондов, руб.

Среднегодовая стоимость основных производственных фондов определяется по формуле:

= ОПФн + (ОПФвв*m) / 12 - (ОПФвыб*n) / 12,

где ОПФн – стоимость основных фондов на начало года, руб.;

ОПФвв и ОПФвыб – стоимость соответственно вновь вводимых и ликвидируемых основных фондов, руб.;

m – число полных месяцев эксплуатации вновь введенных основных фондов;

n – число месяцев, остающихся со времени выбытия основных фондов до конца года.

Cтоимость основных производственных фондов на конец года определяется по формуле:

ОПФк = ОПФн + ОПФвв – ОПФвыб

Фондоемкость – показатель, обратный фондоотдаче и характеризующий стоимость основных производственных фондов для выполнения единицы объема работ. Она определяется по формуле:

Фе = = 1 / Фо.

Фондовооруженность – показатель, характеризующий степень вооруженности рабочих основными производственными фондами. Она определяется по формуле:

Фв = / Чср.р,

где Чср.р – среднесписочная численность рабочих основного и вспомогательного производства

Фондорентабельность – показатель, показывающий сколько приходится прибыль на 1 рубль основных средств, определяется по формуле:

Фр= Пб/ ,

где Пб – балансовая прибыль предприятия, руб.

Кроме данных показателей для определения эффективности использования основных средств рассчитывают коэффициент обновления, выбытия и прироста.

Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к стоимости основных фондов на начало отчетного периода:

Кв=ОПФвыб/ОПФн

Коэффициент обновления определяется отношения стоимости вновь введенных основных фондов к стоимости основных фондов на конец года:

Ко = ОПФвв/ОПФк

Коэффициент прироста определяется как разница между коэффициентом обновления и выбытия

Примеры решения задач

Задача 1. Определите среднегодовую стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным:

- стоимость основных фондов на начало года – 9100 тыс.руб;

- 1 марта поступило 3200 тыс.руб;

- выбыло в связи с износом 1 октября 4500 тыс.руб, 1 декабря – 700 тыс.руб.

Решение:

1) Определим среднегодовую стоимость основных фондов:

2) Определим стоимость фондов на конец года:

3) Определить коэффициенты ввода и выбытия:

а) коэффициент ввода:

Вывод: Среднегодовая стоимость основных фондов составила 10584 тыс. руб. В течение года выбыло 57,1 % основных фондов, введено 45,1 % основных фондов. Прироста не было.

Задача 2. Имеются следующие данные:

- выпуск продукции за год: 46 млн. руб.;

- стоимость основных фондов на начало года: 16 млн.руб;

- ввод основных средств с 1.10: 4 млн.руб;

- средняя численность работающих: 154 чел.

Определите показатели использования основных средств за год.

Решение:

1) Определим среднегодовую стоимость основных фондов:

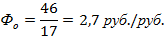

2) Определим фондоотдачу:

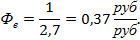

3) Определимфондоемкость:

4) Определимфондовооруженность:

Вывод: среднегодовая стоимость основных фондов составила 17 млн. руб., фондоотдача 2,7, то есть на 1 рубль основных средств приходится 2,7 рубля выпущенной продукции, фондоёмкость составила 0,37 рубля, тоесть на 1 рубль выпущенной продукции необходимо вложить 37 копеек основных средств. Фондовооруженность составила 0,11 млн. руб., то есть на 1 работника приходится 0,11 млн. рублей основных средств.

Задача 3

Определите первоначальную, восстановительную и остаточную стоимость основных производственных фондов. Цена приобретения единицы оборудования составляет 1,7 млн. руб.; транспортно-монтажные затраты – 50 тыс. руб.; Коэффициент пересчета от первоначальной к восстановительной стоимости 2,5; норма амортизации – 12%; период эксплуатации – 8 лет.

Решение:

1. Первоначальная стоимость — это стоимость приобретения единицы оборудования (Цоб) плюс транспортно-монтажные затраты (Зтм). Определим первоначальную стоимость основных производственных фондов

ОПФп = Соб + Ст +См= 1,7 + 0,05 = 1,75 млн руб.

2. Восстановительная стоимость — это стоимость техники на год переоценки:

ОПФ в = ОПФп*Кп = 1,7*2,5 = 4,375 млн. руб.

3. Остаточная стоимость — это первоначальная стоимость, уменьшенная на величину износа:

ОПФ о = 1,75-1,75* (0,12*8) = 1,75-1,68 =0,07 млн. руб.