2020-05-25

2020-05-25 666

666ТЕМА 3 «Финансовые результаты и эффективность хозяйственной деятельности организации»

Практическая работа № 6 «Расчет технико-экономических показателей: прибыли и рентабельности по принятой методологии»

Цель работы: закрепление теоретических знаний и формирование практических умений по выполнению расчётов экономических показателей финансовой деятельности компании.

В результате выполнения практической работы обучающийся должен уметь:

- определять показатели прибыли;

- выручку от реализации продукции рентабельность;

- показатели финансово-хозяйственной деятельности.

должен знать:

– показатели финансово-хозяйственной деятельности

Требования к теоретической готовности обучающегося к выполнению практической работы:

Для выполнения практической работы обучающийся должен знать:

─ понятие выручка (доход);

─ виды прибыли;

─ показатели финансово-хозяйственной деятельности

Задание практической работы:

1. Рассчитайте технико-экономические показатели прибыли и рентабельности по принятой методологии»

Образцы решения типовых задач:

Основная формула прибыли:

П = Д – U руб.,

где Д – доход = выручка в оптовых ценах, руб;

U – издержки (себестоимость), руб

Общая сумма прибыли составляет балансовую прибыль, обозначается Пб.:

Пб = Пр + Пдр – (+) Пв руб.,

где Пр – прибыль от реализации продукции основной деятельности, руб.

Пдр – прибыль от выполнения других работ и оказания услуг на сторону.

Пв – прибыль (убытки) от внереализационных операций.

Наибольшая часть общей прибыли составляет прибыль от реализации продукции:

Пр = В– С руб;

Пр = (Цi - Сi) *Qгод I, руб.,

где В – выручка, руб;

С – себестоимость, руб;

Цi – оптовая цена единицы продукции i – вида в рублях

Сi – полная себестоимость единицы продукции i – вида, руб.

Qгод = объём реализуемой продукции i-вида в натуральных показателях

n – число выпускаемых видов продукции, ед.

Qгодi = Qнг + Qно + Qпл – Qкг – Qн.пл, т.,

где Q нг – остаток готовой продукции на складе на начало года, т;

Q но – продукция отгруженная, но неоплаченная покупателем на начало года, т;

Q пл – плановый объём выпуска продукции, т;

Q кг – планируемый остаток готовой продукции на складе на конец года, т;

Q н.пл. – планируемый объём отгруженной но не оплаченной товарной продукции на конец года, т.

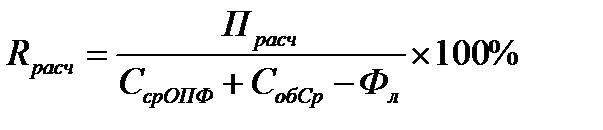

П расч = П б – Р ф – Р р – Р к, руб.,

где Р ф – сумма платы за производственные фонды, руб;

Р р – фиксированные платежи, руб;

Р к – сумма на выплату %% за банковский кредит, руб.

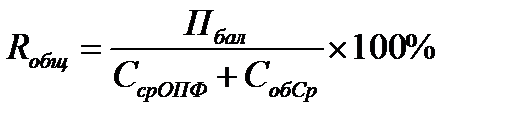

Общая и расчетная рентабельность:

(% дописывается но не выводится на калькулятор)

(% дописывается но не выводится на калькулятор)

Общая рентабельность отражает уровень производственных фондов.

,

,

где Фл – льготные основные фонды, освобождённые от платы за их использование, (руб.)

Расчётная рентабельность показывает размер прибыли, остающейся в распоряжении предприятия на 1 рубль производственных фондов.