2020-05-25

2020-05-25 124

124Стоимость выполненного строительной организацией годового объёма СМР включает в себя затратную часть (или себестоимость работ) и прибыль.

Себестоимость СМР состоит из заработной платы рабочих-строителей, затрат на эксплуатацию машин и механизмов, затрат на материалы, транспортные расходы и общехозяйственные и общепроизводственные расходы.

5.1. Анализ изменения себестоимости по статье "Эксплуатация машин и механизмов" за счет уровня использования ОПФ

По этой статье возможно получение экономии себестоимости СМР за счет снижения амортизационных отчислений при опережении темпов роста фондоотдачи по сравнению с темпами роста среднегодовой стоимости ОПФ.

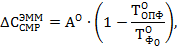

Экономия себестоимости СМР определяется по формуле:

где:  величина амортизационных отчислений в составе себестоимости в отчетном году при норме 12%;

величина амортизационных отчислений в составе себестоимости в отчетном году при норме 12%;

темп роста ОПФ в отчетном году (см. величину в табл. 3.1);

темп роста ОПФ в отчетном году (см. величину в табл. 3.1);

темп роста фондоотдачи в отчетном году (см. величину в табл. 3.1).

темп роста фондоотдачи в отчетном году (см. величину в табл. 3.1).

Вывод: произошло увеличение себестоимости СМР в отчётном году по статье "Эксплуатация машин и механизмов" в связи с высоким темпом роста фондоотдачи по сравнению с темпом роста ОПФ.

5.2. Изменение себестоимости по статье "Заработная плата" за счет изменения уровня производительности труда

Рост себестоимости СМР по данной статье получается в результате снижении фонда заработной платы (ФЗП) при опережении темпов роста производительности труда по сравнению с темпами роста заработной платы.

где:  фонд заработной платы в отчетном периоде;

фонд заработной платы в отчетном периоде;

темп роста ФЗП в отчетном периоде;

темп роста ФЗП в отчетном периоде;

темп роста выработки одного работника в отчетном периоде.

темп роста выработки одного работника в отчетном периоде.

Величина фонда заработной платы определяется по формуле:

где:  величина среднегодовой заработной платы одного работника;

величина среднегодовой заработной платы одного работника;

численность работающих.

численность работающих.

Произошел рост себестоимости продукции, т.к. темп роста заработной платы превышает темп роста выработки. В этом случае нам необходимо пересчитать размер фонда заработной платы и самого размера зарплаты каждого работника, чтобы узнать при каком значении ФЗП не будет происходить рост себестоимости.

Для этого принимаем  . Тогда

. Тогда  .

.

Перерасход ФЗП составил:

Вывод:

Произошло опережение темпов роста зарплаты над темпами роста производительности труда, в результате чего и произошло увеличение себестоимости СМР в отчётном году по статье “заработная плата”. Чтобы избежать этого роста себестоимости СМР по данной статье, необходимо уменьшить ФЗП в отчётном году на величину, превышающую его перерасход, т.е. на 707,51 млн. руб.