2020-05-25

2020-05-25 139

139Оборотные средства – материально-вещественные элементы, которые, в отличие от основного капитала, участвуют в одном производственном цикле, теряют свою первоначальную форму и стоимость полностью переносят на стоимость изготавливаемой продукции.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого авансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Основными направлениями ускорения оборачиваемости оборотных средств являются сокращения длительности производственного цикла и ускорение сдачи готовой продукции потребителю.

Чем больше оборотов сделают оборотные средства, тем меньше их потребуется для получения того же объема продукции. Одновременно происходит относительное высвобождение оборотных средств за счет уменьшения потребности в их пополнении из других источников.

Ускорение оборачиваемости оборотных средств обеспечивает уменьшение норм расходов материальных ценностей на единицу продукции, сокращения расходов по хранению, заготовке, транспортировке и обработке предметов труда.

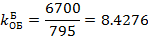

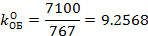

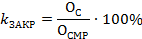

Коэффициент оборачиваемости – характеризует число кругооборотов, совершаемых оборотными средствами строительного предприятия за определенный период времени или показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств.

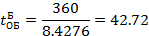

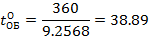

Длительность оборота - время, за которое оборотные средства пройдут все стадии кругооборота.

Коэффициент закрепления – величина, обратная коэффициенту оборачиваемости. Она характеризует сумму ОС, затраченных на 1 руб. реализованной продукции.

4.1. Расчет показателей ведем в табличной форме.

Таблица 4.1 - Расчёт показателей использования оборотных средств

| № п/п | Наименование показателей | Величины по периодам | |

| базовый | отчётный | ||

| 1 | Коэффициент оборачиваемости

|

|

|

| 2 | Длительность оборота

|

|

|

| 3 | Коэффициент закрепления

|

|

|

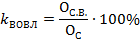

| 4 | Коэффициент вовлечения О.С.

|

| |

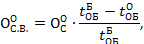

4.2. Сумма оборотных средств вовлекаемых в отчётном периоде по сравнению с базовым находим по формуле:

Вывод:

1. В нашем случае коэффициент оборачиваемости в отчетном году больше, чем в базовом, что привело к снижению длительности оборота. Период пребывания оборотных средств в товарной и денежной форме изменяется по сравнению с базовым годом.

2. Так как длительность одного оборота в отчетном году больше, чем в базовом, следовательно, строительной продукции в отчетном году производится и реализуется меньше при неизмененной сумме оборотных средств, что и в базовом. Сокращение длительности одного оборота ОС, результатом чего является их высвобождение (уменьшение потребности в ОС в связи с улучшением их использования), можно достичь при ускорении оборачиваемости ОС.

Ускорение оборачиваемости оборотных средств достигается:

- на стадии создания производственных запасов - внедрением экономически обоснованных норм запаса, расширением складской системы материально-технического обеспечения, комплексной механизацией и автоматизацией погрузочно-разгрузочных работ на складах;

- на стадии незавершенного строительства - внедрением прогрессивной техники и технологии, особенно безотходной и малоотходной, применением более дешевых конструкционных материалов;

- на стадии обращения - увеличением объемов реализованной продукции вследствие выполнения заказов по прямым связям, досрочным вводом в эксплуатацию, изготовлением продукции из сэкономленных материалов, тщательной и своевременной подборкой отгружаемой продукции по партиям.

3. Так как коэффициент закрепления в базовом году не равен, коэффициенту закрепления в отчётном (11,87% ≠ 10.8%), то произойдет увеличение стоимости реализуемой продукции.