2020-05-25

2020-05-25 97

97Таблица 5.6 - Анализ источников образования прибыли и убытков в отчетном году

| № | Показатели | Условные обозначения | Значения показателей, млн. руб. | |

| фактические | потенциальные | |||

| 1 | Прибыль балансовая |

| 710 | 865.04 |

| 1.1 | Плановая прибыль ( ) )

|

| 568 | 568 |

| 1.2 | Снижение себестоимости |

| 142 | 297.04 |

| а) по материалам |

| 148.42 | - | |

| б) по затратам на ЭММ |

| -6.62 | - | |

| в) по зарплате |

| -19.7 | -19.7 | |

г) по общехозяйственным и общепроизводственным расходам (ОХРиОПР)

|

| 19.9 | 19.9 | |

| 2 | Внеоборотный расход |

| 6 | 6 |

| 3 | Прибыль общая | Побщ | 716 | 871.04 |

Примечание:

1.  коэффициент общехозяйственных и общепроизводственных расходов;

коэффициент общехозяйственных и общепроизводственных расходов;

2. значение строки 1.2а определяется по балансу стр. 1.2 (стр. 1.2-б-в-г).

Вывод:

Анализ источников образования прибыли и убытков показали, что фактические значения балансовой и общей прибылей могут превышать те же потенциальные показатели при условии устранения негативных тенденций отчетного года. В данном случае величина фактическая балансовой прибыли превышает величину потенциальной балансовой прибыли на 871.04 руб.,а значение фактической общей прибыли меньше потенциальной на 716 руб.

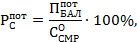

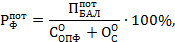

Определение потенциальной рентабельности строительного производства

Уровень рентабельности строительного производства выражается двумя показателями:

а) рентабельность по себестоимости:

б) рентабельность по фондам:

Вывод: при условии устранения негативных тенденций отчетного года можно достичь более высокого уровня рентабельности (доходности строительной организации), т.е. получить большую эффективность от работы данного строительного производства.

Расчет показателей производственно-хозяйственной деятельности строительной организации на планируемый период