2020-05-21

2020-05-21 205

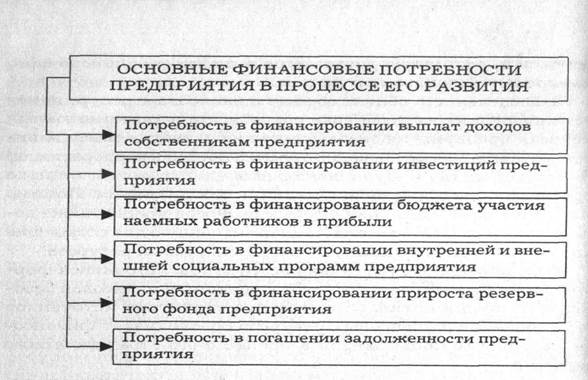

205Планирование объема финансовых ресурсов предприятия осуществляется в разрезе отдельных элементов его финансовых потребностей на предстоящий период. Этот объем призван обеспечить удовлетворение следующих основных финансовых потребностей предприятия (рис. 7.1)

Рис. 7.1. Основные финансовые потребности предприятия в процессе его развития, удовлетворяемые за счет формируемых финансовых ресурсов

1. Выплаты доходов собственникам предприятия планируются исходя из разработанной дивидендной политики (принципы ее разработки и механизмы таких выплат рассматриваются в подразд. 7.3.2).

При отсутствии на предприятии разработанной дивидендной политики сумма выплат доходов собственниками устанавливается исходя из объема собственного капитала предприятия на начало предпланового периода и средней ставки депозитного процента, установившейся на рынке капитала (на уровне срочного вклада с периодом депозита в размере одного года)

Как вариант расчетов может быть использован коэффициент дивидендных выплат (выплат доходов собственникам по отношению к сумме прибыли) предпланового периода.

При осуществлении всех видов расчетов следует учесть, что дивидендные выплаты (или другие формы выплат доходов собственникам за счет прибыли) осуществляются после налоговой их очистки на действующую ставку подоходного налога на этот вид дохода.

Поэтому планируемая к выплате в виде доходов собственникам сумма прибыли должна быть увеличена на размер соответствующего подоходного налога:

Пдс=Дсч/(1-Спн), (7.1)

где ПдС — сумма прибыли, планируемая к выплате доходов собственникам предприятия;

Дсч — планируемая к выплате сумма чистых доходов собственникам в соответствии с разработанной дивидендной политикой;

Спн — ставка налога на доход, полученный в форме дивидендов (процентов), выраженная десятичной дробью.

2. Объем инвестиционных ресурсов планируется на основе потребности в реализации реальных и финансовых инвестиций предприятия (при этом предполагается, что предприятие обладает достаточным уровнем финансовой гибкости для удовлетворения потребностей в формировании необходимого объема инвестиционных ресурсов за счет внешних источников).

Эта общая сумма инвестиционных ресурсов определяется балансовым методом исходя из следующего алгоритма:

3. Бюджет участия наемных работников в прибыли разрабатывается на плановый период исходя из действующей на предприятии политики этого участия.

Такая политика исходит из того, что программы участия наемных работников в прибыли являются не только одним из направлений ее распределения, но и действенным инструментом управления ее формированием.

В отдельных случаях такие программы могут являться одновременно одним из направлений прироста собственного капитала предприятия, если поощрение наемных работников за счет прибыли осуществляется в форме выплаты акциями (в этом случае участие работников в прибыли соединяется с их участием в капитале).

4. Бюджет внутренней социальной программы зависит от форм обеспечения социального развития персонала, используемых на предприятии.

Такими формами могут быть:

- частичная или полная оплата питания работников в рабочее время;

- частичная или полная оплата путевок — в санатории, дома отдыха, туристических;

- частичная оплата индивидуальной подписки на периодические издания;

- повышенный размер гарантийных выплат, связанных с учебой без отрыва от производства;

- оплата содержания или учебы детей сотрудников;

- программа помощи пенсионерам — бывшим работникам предприятия и т. п.

Бюджет внутренней социальной программы предприятия на плановый период составляется в разрезе каждого из предусмотренных направлений выплат и льгот, осуществляемых за счет прибыли.

5. Бюджет внешней социальной программы предусматривает использование прибыли на цели спонсорства, благотворительности и другие аналогичные мероприятия.

Он разрабатывается на плановый период по каждому из направлений предстоящего расходования прибыли на эти цели.

6. Отчисления в резервный фонд осуществляются в соответствии с их нормативами и рассчитанной потребностью в объеме внутреннего страхования отдельных хозяйственных операций.

7. Потребность в погашении задолженности предприятия планируется на основе действующих договоров предприятия с кредиторами.

Совокупная плановая потребность в объеме финансовых ресурсов предприятия рассчитывается по следующей формуле:

ФРП = ВДС + ИР + УНРП + СПВНУТ +

+ СПВНЕШ + РФ + ПЗ + ПП, (7.2)

где ФРП — общая потребность в финансовых ресурсах предприятия в плановом периоде;

ВДС — потребность в финансировании выплат доходов собственникам;

ИР — потребность в финансировании инвестиций предприятия;

УНРП — потребность в финансировании бюджета участия наемных работников в прибыли;

СПВНУТ — потребность в финансировании внутренней социальной программы предприятия;

СПВНЕШ — потребность в финансировании внешней социальной программы предприятия;

РФ — потребность в финансировании прироста резервного фонда предприятия;

ПЗ — потребность в погашении задолженности предприятия;

ПП — прочие финансовые потребности предприятия, удовлетворяемые за счет формируемых финансовых ресурсов.

Рассчитанная потребность в объеме финансовых ресурсов предприятия удовлетворяется за счет различных собственных и заемных их источников.