2020-06-12

2020-06-12 280

280Расчет затрат производим по статьям:

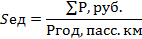

Статья 1. Заработная плата и отчисления на социальные нужды (Рзп, руб)

Расчет затрат произведен в п. 3.2.

Статья 2.Расчет общих затрат на топливо (Ртоп, руб).

Расчет затрат произведен в п. 3.1.

Статья 3.Смазочные материалы (Рсм, руб).

Расчет затрат произведен в п. 3.1.

Статья 4.Износ и ремонт автомобильных шин (Рш, руб).

Расчет затрат приведен в п.3.1.

Статья 5. Затраты на амортизацию (Рам, руб) исчисляем линейным способом:

Рам=  , (46)

, (46)

где  . - стоимость всего подвижного состава, руб.;

. - стоимость всего подвижного состава, руб.;

Nам - норма амортизации, %:

, (47)

, (47)

где n – срок полезного использования, г.

Срок полезного использования для начисления амортизации зависит от принадлежности транспортного средства к определенной амортизационной группе (3,4,5 группа)1).

Стоимость всего подвижного состава (Си, руб):

Си = Бст  Ас.с, (48)

Ас.с, (48)

где Бст. - балансовая стоимость единицы подвижного состава, руб. (по заданию).

Статья 6. Общехозяйственные расходы (Робщехоз).

Общехозяйственные расходы – расходы, связанные с управлением производства, они являются косвенными. К ним также относятся налоги, относимые на себестоимость (налог на имущество, транспортный налог, земельный налог, лицензионные сборы и т.д.)1).

Общехозяйственные расходы: распределяемые (относятся на себестоимость) и нераспределяемые (относятся сразу на финансовый результат).

Применяем способ распределения общехозяйственных расходов – пропорционально заработной плате. % утверждается руководителем и фиксируется приказом в учетной политике (условно 115%).

Величина общехозяйственных расходов (Робщехоз, руб) определяется по формуле:

Робщехоз =  (49)

(49)

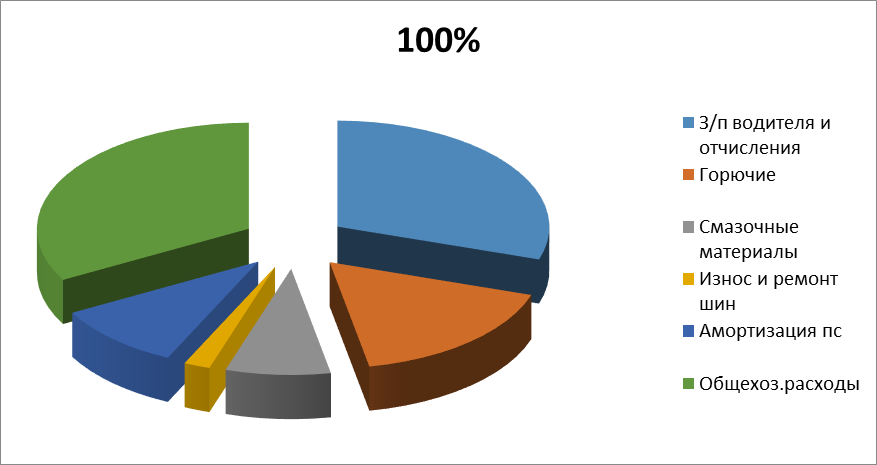

Соотношение затрат по отдельным статьям к общей сумме расходов характеризует структуру себестоимости отдельной марки автомобиля. Оформляем расчет в виде таблицы 3.3.

Таблица 3.3 – Смета затрат и калькуляция себестоимости перевозок.

| Статьи затрат (расходов) | Смета затрат, руб. | Калькуляция себестоимости 1 пасс.км | Структура себестоимости, % |

| 1.Заработная плата водителей и отчисления на социальные нужды | |||

| 2.Горючее | |||

| 3.Смазочные материалы | |||

| 4.Износ и ремонт автомобильных шин | |||

| 5.Амортизация подвижного состава | |||

| 6. Общехозяйственные расходы | |||

| ИТОГО: | ∑Р |

| 100% |

Наибольший удельный вес занимают затраты _____________ в %.

Делается вывод, где скрываются резервы для снижения себестоимости.

Рисунок 3.1- Структура себестоимости

Вывод: