2020-06-08

2020-06-08 447

447Тема ОЛИГОПОЛИЯ, ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ. ЦЕНООБРАЗОВАНИЕ В УСЛОВИЯХ ОЛИГОПОЛИИ

Олигополия

Определение цены и объема выпуска олигополистической фирмой

Ценообразование в олигополистической рыночной структуре

Дуополия

1. Олигополия

Олигополией называют ситуацию, когда на рынке несколько производителей и каждый из них может влиять на цену. Если производителей двое, то такую олигополию называют дуополией. Примерами олигополий можно назвать производителей пассажирских самолетов «Боинг» и «Эйрбас», производителей автомобилей «Мерседес» и «БМВ».

Слово «олигополия» (от греч. «oligos» ‒ малочисленный, и «poleo» ‒ продаю, торгую) было введено в оборот английским гуманистом и государственным деятелем Томасом Мором в ставшем всемирно известным романе «Утопия» (1516 г.). «Но если даже количество овец сильно возрастет, ‒ говорит один из персонажей «Утопии», ‒ то цена на шерсть все же нисколько не спадет, потому что если продажу ее нельзя назвать монополией, так как этим занято не одно лицо, то, во всяком случае, это ‒ олигополия. Ведь дело попало в руки немногих и притом богатых людей, которых никакая необходимость не вынуждает продавать раньше, чем это им заблагорассудится, а заблагорассудится им не раньше, чем станет возможным продать, за сколько им заблагорассудится».

Для олигополии характерны три основные характерные черты.

Первая характерная черта олигополии ‒ немногочисленность фирм в отрасли. В настоящее время термин «олигополия» используется экономистами как понятие, обозначающее определенный тип строения рынка, при котором сторона предложения представлена небольшим числом сравнительно крупных предприятий-продавцов однородной продукции или близких субститутов. Отдельные же экономисты определяют олигополию не как рынок немногих, как это делал Т. Мор, а как «конкуренцию немногих», подчеркивая тем самым основную особенность этого типа строения рынка. Крупный размер предприятий-олигополистов ‒ прямое следствие их немногочисленности, точно так же, как малость совершенно конкурентных предприятий является следствием их множественности.

Обычно число предприятий в олигополии не превышает десяти. Такая ситуация сложилась, например, в американской сталелитейной промышленности. Наиболее высока концентрация в автомобильной промышленности США: на три компании («Дженерал Моторс», «Форд» и «Крайслер») приходилось в 80-е гг. свыше 95% национального производства автомобилей. Можно привести примеры и других отраслей обрабатывающей промышленности США (производство домашних холодильников, пылесосов, стиральных машин, электрических лампочек), для которых характерна высокая степень концентрации производства всего на нескольких фирмах.

Следует лишь отметить, что эти данные, как и все статистические показатели, обладают очевидными недостатками. Они либо преувеличивают, либо преуменьшают степень концентрации. Преувеличивают, так как не учитывают иностранной и межотраслевой конкуренции (на американском рынке, например, каждый четвертый автомобиль ‒ иностранного производства), а также конкуренции со стороны поставщиков. Преуменьшают, так как оценивается степень концентрации на общенациональном уровне, а не на уровне регионов или отдельных городов, где на рынках некоторых товаров и услуг часто господствуют две-три местные компании (производство кирпича, бетона, скоропортящихся пищевых продуктов и т. д.). К тому же наряду с классической (жесткой) олигополией, в которой главную роль играют 3-4 фирмы, существует еще и мягкая (аморфная) олигополия, когда основную долю продукции выпускают 6-8 фирм. Олигополистические ситуации могут возникать в отраслях, производящих как стандартизированные товары (алюминий, медь), так и дифференцированные (автомобили, стиральные порошки, сигареты, электробытовые приборы).

Вторая характерная черта олигополии ‒ высокие барьеры для вступления в отрасль. Они связаны прежде всего с экономией на масштабе производства (эффект масштаба), которая выступает как важнейшая причина широкого распространения и длительного сохранения олигополистических структур. В автомобильной промышленности США в 80-е гг., например, минимально эффективный объем выпуска составлял 300 тыс. машин в год. Поскольку многие предприятия производили не менее двух моделей одновременно, стоимость такого завода обычно превышала 3 млрд. долл. Такие крупные инвестиции доступны далеко не для всех фирм, поэтому создаются объективные предпосылки для сохранения ведущего положения автомобильных заводов-гигантов. Отметим, что если в начале XX в. число американских автомобильных фирм приближалось к 200, то уже в конце 20-х гг. их число не превышало 50, а в настоящее время их можно пересчитать по пальцам.

Эффект масштаба ‒ важная, но не единственная причина, так как уровень концентрации во многих отраслях превышает оптимально эффективный уровень. Олигополистическая концентрация порождается и некоторыми другими барьерами для вхождения в отрасль. Это может быть связано с патентной монополией, как это происходит в наукоемких отраслях, контролируемых фирмами типа «Ксерокс», «Кодак», IBM и др. На протяжении всего срока действия патента (в США ‒ 17 лет) фирма надежно защищена от внутренней конкуренции. Среди других причин ‒ монополия контроля над редкими источниками сырья, запредельно высокие расходы на рекламу (как в производстве сигарет, прохладительных напитков или в шоу-бизнесе). Есть и некоторые другие барьеры, естественно сложившиеся или искусственно созданные. Барьеры различны по прочности. Хотя непреодолимых барьеров нет, они возникают вновь и вновь.

Третья характерная черта олигополии ‒ всеобщая взаимозависимость. Олигополия возникает в том случае, если число фирм в отрасли настолько мало, что каждая из них при формировании своей экономической политики вынуждена принимать во внимание реакцию со стороны конкурентов. Подобно тому, как шахматист должен учитывать возможные ходы противника, олигополист должен быть готов к различным (нередко альтернативным) вариантам развития ситуации на рынке в результате различного поведения конкурентов. Всеобщая взаимозависимость проявляется и в условиях обострения конкурентной борьбы, и в условиях, когда достигается договоренность с другими олигополистами и возникает тенденция превращения отрасли в чисто монопольную.

Стратегия поведения фирмы-олигополиста. Как отмечалось в темах 8 и 9, на рынках совершенной конкуренции и монополии отсутствуют все виды соперничества между продавцами. Очевидно, что монополист, спрос на продукцию которого представляет в то же время и весь отраслевой спрос, не имеет реальных соперников на своем рынке, по определению. У него могут быть лишь потенциальные соперники, но от угрозы вторжения их на рынок он может укрыться за барьером на вход, естественным, легальным или искусственно выстроенным им самим. Если же такому потенциальному сопернику все же удастся преодолеть барьер на вход и войти на данный рынок (в отрасль), монополист утратит свою абсолютную рыночную власть, строение рынка изменится, монополия перестанет быть монополией. В случае совершенной конкуренции отсутствие соперничества продавцов является просто следствием их малости и множественности, в силу которых ни одно совершенно конкурентное предприятие не может сколь-либо ощутимо повлиять на уровень рыночной цены.

В отличии от моделей монополии, где рассматривается принятие решения одной фирмой – монополией, в моделях олигополии рассматривается принятие решений сразу несколькими экономическими агентами – олигополистами, причем результат функционирования каждого из них зависит не только от предпринимаемых им самими действий, но и от действий его конкурентов.

Особенность олигополии, как специального типа строения рынка, заключается во всеобщей взаимозависимости поведения предприятий-продавцов. Предприятие-олигополист не может не считаться с тем, что соотношение между выбранным им уровнем цены и количеством продукции, которое оно сможет по этой цене продать, зависит от поведения его соперников, которое в свою очередь зависит от принятого им решения. Поэтому олигополист не может рассматривать кривую спроса на свою продукцию как заданную. А это значит, что олигополист, стремящийся к максимизации прибыли, не может воспользоваться известным нам из 8 и 9 тем рецептом уравнивания предельных затрат и предельной выручки. Ведь величина предельной выручки зависит от характера функции спроса, которая для олигополиста ex ante неизвестна.

Именно эта «незаданность» функции спроса на продукцию олигополиста в момент принятия им решения об уровне цены и/или выпуска, и предопределяет особенности рынка, имеющего олигопольное строение. Поэтому олигополист должен сделать (или принять) определенные предположения о реакции своих соперников на принимаемые им решения и предпринимаемые действия, а также об обратном воздействии реакции соперников на результаты своих решений. Таким образом, общая взаимозависимость предприятий-олигополистов представляет главную черту олигопольных рынков. Результаты соперничества на таких рынках зависят от характера допущений о реакции соперников на действия друг друга, которые могут быть существенно отличными. Поэтому не существует единой, всеобщей модели олигополии, как это имеет место в случае совершенной конкуренции или монополии. Вместо этого известно несколько моделей олигополии, различающихся характером предположений олигополистов и особенностями их взаимоотношений.

Определение цены и объема выпуска олигополистической фирмой

Особенности поведения фирмы-олигополиста. Далее мы будем предполагать, если не оговорено иное, что общая структура олигополистической отрасли (технология, количество производителей, тип конкуренции т.д.) заданы экзогенно. Логически возможны разные гипотезы о типах поведения участников олигополии (рис.10.1). Участники могут демонстрировать либо некооперативное, либо кооперативное поведение (сговор, картель).

Типы некооперативного поведения можно классифицировать по двум признакам:

1) одновременное принятие решений.

Рис. 10.1. Типы поведения участников олигополии

2) последовательное принятие решений (традиционно рассматриваемый тип поведения: один из участников – лидер, остальные подстраиваются к его решению; однако возможны и более сложные цепочки ходов).

Для каждой из указанных гипотез о последовательности принятия решений можно, кроме того, предполагать, что стратегии всех участников (при одновременном принятии решений) или лидера (при последовательном принятии решений) сводятся к назначению либо цен, либо объемов выпуска. Таким образом, получаем четыре типа некооперативного поведения, описываемые моделью Курно, моделью Бертрана, моделью Штакельберга и моделью ценового лидерства.

Модели определения цены и объема выпуска фирмой-олигополистом:

«Ломаная кривая спроса». Модель, получившая название ломаной кривой спроса, была предложена для объяснения поведения олигополистов в 1939 г. П. Суизи и Хэллом и Хитчем. В условиях высокой степени неопределенности олигополисты ведут себя по-разному. Одни пытаются игнорировать конкурентов и действовать, как будто в отрасли господствует совершенная конкуренция. Другие, наоборот, пытаются предвидеть поведение соперников и внимательно следят за каждым их шагом. Наконец, некоторые из них считают наиболее выгодным тайный сговор с фирмами-противниками. В реальной действительности могут одновременно встречаться все эти три варианта рыночного поведения. Поскольку руководство фирмы должно постоянно принимать множество решений, оно практически не в состоянии предсказывать реакцию конкурентов на каждое свое действие. Поэтому по многим тактическим вопросам, касающимся второстепенных аспектов, решения принимаются вполне самостоятельно. С другой стороны, при выработке стратегических решений фирма ведет работу по оптимизации взаимоотношений с соперниками. Задача экономической теории ‒ изучить правила рационального выбора, привлекая аппарат теории игр. Каждый «игрок» ищет такой ход, чтобы максимизировать свою выгоду и одновременно ограничить свободу выбора у конкурента. В поисках наиболее «простого» пути фирмы-соперники могут вступить в прямой сговор, договариваясь о единой политике цен, о разделе рынков сбыта и т. д. Последний случай наиболее опасен для общества и, как правило, запрещается нормами антимонопольного законодательства. Первый вариант сводится к совершенной конкуренции, третий ‒ в предельном случае ‒ к чистой монополии. Он может быть изучен как с учетом теории игр, так и без нее. Обычно изучение олигополистического ценообразования начинают с анализа ломаной кривой спроса.

Допустим, на отраслевом рынке конкурируют три (I, II и III) фирмы. Рассмотрим реакцию фирм II и III на поведение фирмы I. Возможны две ситуации: когда она повышает цены и когда она их понижает. В случае, если фирма I повышает цены выше Р0 (рис. 10.2 а), ее спрос изображается кривой D1 выше линии Р0А. Конкуренты (фирмы II и III) не будут за ней следовать, и их цены либо останутся неизменными, либо вырастут в гораздо меньшей пропорции, как показывает кривая D2 выше линии Р0А. При понижении фирмой I цены ниже Р0 фирмы II и III будут следовать за ней, что показывает кривая D1 ниже линии Р0А. В результате возникает ломаная кривая спроса D2AD1 высокоэластичная выше уровня текущей цены Р0 и малоэластичная ниже нее (рис. 10.2 б). Кривая предельного дохода при этом не является непрерывной и состоит как бы из двух участков ‒ MR2 выше точки В и MR1 ниже точки С.

а)

Рис. 10.2. Ломаная кривая спроса

Предложенная модель объясняет относительную негибкость цен при олигополии. Дело в том, что в известных пределах любое повышение цен ухудшает ситуацию. Повышение цены одной фирмой таит опасность захвата рынка конкурентами, которые могут переманить прежних покупателей фирмы, сохраняя низкие цены. Понижение цен в условиях олигополии также может не привести к желаемому росту объема продаж, так как конкуренты, точно так же понизив цены, сохранят свои квоты на рынке. В результате фирма-лидер не сможет увеличить число покупателей за счет других фирм. К тому же понижение цены чревато демпинговой ценовой войной. Предложенная модель хорошо объясняет лишь негибкость цен, но не позволяет определить первоначальный уровень цен и механизм их роста. Последнее легче объяснить сговором олигополистов.

«Дилемма заключенного». В настоящее время все большее значение для анализа олигополистических ситуаций получает теория игр. Теория игр ‒ наука, исследующая математическими методами поведение участников в вероятностных ситуациях, связанных с принятием решений. Предметом этой теории являются игровые ситуации с заранее установленными правилами (типа игры в карты или в домино). В ходе игры возможны различные совместные действия ‒ коалиции игроков, конфликты и т. д. Стратегия игроков определяется целевой (платежной) функцией, которая показывает выигрыш или проигрыш участника. Формы этих игр многообразны. Наиболее простая разновидность ‒ игры с двумя участниками. Если в игре участвуют не менее трех игроков, возможно образование коалиций, что усложняет анализ. С точки зрения платежной суммы игры делятся на две группы ‒ с нулевой и ненулевой суммами. Игры с нулевой суммой называют еще антагонистическими: выигрыш одних в точности равен проигрышу других, а общая сумма выигрыша равна нулю. По характеру предварительной договоренности игры делятся на кооперативные (когда образуются коалиции игроков) и некооперативные (когда каждый играет за себя против всех).

Самый известный пример некооперативной игры с нулевой суммой ‒ рассмотренная выше модель Курно, а с ненулевой суммой ‒ «дилемма заключенного». Рассмотрим последний случай (рис. 10.3). С поличным поймали двух воров, которым предъявлено обвинение в ряде краж. Перед каждым из них встает дилемма ‒ признаваться ли в старых (недоказанных) кражах или нет. Если признается только один из воров, то признавшийся получает минимальный срок заключения (1 год), а его нераскаявшийся товарищ ‒ максимальный (10 лет). Если оба вора одновременно признаются, то оба получат небольшое снисхождение (по 6 лет заключения), если оба будут упорствовать, то обоим дадут наказание только за последнюю кражу (по 3 года).

| 2-й заклю- xенный 1-й заклю- Ченный | Признался | Не признался |

| Признался | -6 -6 | -10 -1 |

| Не признался | -1 -10 | -3 -3 |

Рис. 10.3. Дилемма заключенного

Заключенные сидят в разных камерах и не могут договориться друг с другом. Перед нами ‒ некооперативная (несогласованная) игра с ненулевой (в данном случае отрицательной) суммой Характерной чертой этой игры является невыгодность для обоих участников руководствоваться своими частными (корыстными) интересами.

«Дилемма заключенного» наглядно показывает особенности олигополистического ценообразования. Возьмем простейшую разновидность олигополии, а именно дуополию. Допустим, одинаковый по качеству кокаин производят два колумбийских наркокартеля ‒ Медельинский и Кали (рис. 10.4).

| Наркокартель Кали Медильинский накрокартель | Назначает 3 долл. | Назначает 5 долл. |

| Назначает 3 долл. | 10млн. долл. 10 млн. долл. | 6 млн. долл. 18 млн. долл. |

| Назначает 5 долл. | 18 млн. долл. 6 млн. долл. | 15 млн. долл. 15 млн. долл. |

Рис. 10.4. Некооперативная игра на олигополистическом рынке

Возникает проблема: какую назначить цену за товар? Если обе фирмы назначат одинаковые цены, то их выручки тоже будут одинаковы: по 10 млн. долл. у каждой фирмы при цене 3 долл. за порцию кокаина и по 15 млн. долл. При цене 5 долл. Однако, если один из наркокартелей назначит низкую цену, а другой ‒ высокую, то их выручки будут сильно отличаться друг от друга ‒ 18 млн. и 6 млн. долл. В данном случае пассивная политика высоких цен предпочтительнее, чем конкурентная политика низких цен.

3. Ценообразование в олигополистической рыночной структуре

Ценообразование на рынке олигополии зависит от распределения рыночных долей фирм.

Оценка немногочисленности и крупности продавцов. Степень монополизированности рынка олигополии достаточно наглядно демонстрирует показатель индекс Герфиндаля-Хиршмана (HHI) (иногда в переводной литературе индекс Херфиндаля-Хиршамана), названный так по именам американских экономистов, независимо друг от друга использовавших его в этих целях. Для расчета данного показателя необходимо определить количество фирм в отрасли и рыночные доли каждой фирмы. Значение индекса представляет собой сумму квадратов рыночных долей всех фирм в отрасли:

(10.1)

(10.1)

где S – рыночная доля фирмы.

Предположим, что рынок олигополии представлен двумя корпорациями с одинаковыми рыночными долями. Соответственно значение индекса Герфиндаля-Хиршмана будет:

Максимальное значение, которое может принимать HHI, соответствует ситуации, когда рынок полностью монополизирован одним предприятием. Т.е. для ситуации чистой монополии значение индекса было бы 10 000.

Если рынок не монополизирован и число предприятий-продавцов на нем больше единицы, HHI может принимать разные значения в зависимости от распределения рыночных долей. Рассмотрим две крайние ситуации. Если на долю одного гиганта приходится 90,1% всей продукции отрасли, а доля каждого из 99 остальных предприятий составляет лишь 0,1% общего выпуска, то:

В этом (и подобных ему случаях) говорят о рынке доминирующего предприятия с конкурентным окружением (англ. dominant firm with competitive fringe). Если же рыночные доли всех 100 предприятий равны и каждая составляет 1% общего выпуска, то

В этом (и подобных ему случаях) можно считать, что строение рынка тяготеет к типу совершенной конкуренции.

В каком смысле НHI является мерой немногочисленности предприятий отрасли? Если долю рынка каждого предприятия представить не в процентах, а в долях единицы, то очевидно, что в случае монополии HHI будет равен 1. В случае двух предприятий с равными долями выпуска:

в случае трех предприятий также с равными долями выпуска:

В общем случае, если рыночные доли всех п предприятий отрасли равны,

то:

(10.2)

(10.2)

Таким образом, с возрастанием числа равновеликих (с точки зрения рыночной доли) предприятий значение НHI устремляется от единицы к нулю. Это делает индекс Герфиндаля-Хиршмана достоверным показателем немногочисленности предприятий-продавцов: чем выше значение HHI, тем немногочисленнее количество субъектов, выступающих на стороне предложения.

Откажемся теперь от допущения о равновеликости всех предприятий отрасли. Пусть, например, из трех предприятий одно выпускает половину всей продукции отрасли, а два других по четверти. В этом случае

Сколько же равновеликих предприятий должно быть в отрасли, чтобы индекс Герфиндаля-Хиршмана был равен 3/8? Согласно (10.2), таких предприятий должно быть:

Очевидно, что такого числа предприятий не может быть, «потому что этого не может быть никогда», но этого достаточно, чтобы полагать, что данная отрасль менее концентрирована, чем состоящая из двух равновеликих предприятий, и более концентрирована, чем состоящая из трех равновеликих предприятий.

Существует ли такая характеристика немногочисленности предприятий-продавцов (в виде определенного числового значения HHI или какого-то другого индекса концентрации), которая бы позволила однозначно квалифицировать некоторый рынок как олигополию? Нет, не существует. Обычно считают, что наличия на рынке лишь двух предприятий достаточно для того, чтобы рассматривать его как олигополию, точнее, как ее предельный случай ‒ дуополию.

Верхнего же предела для оценки немногочисленности продавцов на олигопольном рынке не бывает. Говорят, что олигополия существует в том случае, если количество предприятий в отрасли таково, что при формировании своей стратегии, т. е. при установлении или изменении своих цен и размеров выпуска, им приходится учитывать возможную реакцию соперников. В случае многочисленности предприятий решения одного предприятия, как правило, не вызывают ответной реакции со стороны других. Тогда рынок может рассматриваться как совершенно, или монополистически, конкурентный.

Тем не менее, индексы концентрации, в частности индекс Герфиндаля-Хиршмана, могут использоваться и в действительности используются правительственными органами регулирования экономики в качестве легального ориентира антимонопольной или, как называют ее в США, антитрестовской, политики. Так, в США с 1982 г. HHI стал основным ориентиром при оценке допустимости разного рода слияния предприятий. Этот индекс (и его изменение) используются для классификации слияний в три широких класса.

1. Если HHI < 1 000, рынок оценивается как неконцентрированный («достаточно многочисленный») и слияние, как правило, беспрепятственно допускается.

2. При 1000 < HHI < 1 800 рынок считается умеренно концентрированным, но если HHI > 1400, его оценивают как «угрожающе немногочисленный». Это может вызвать дополнительную проверку допустимости слияния Департаментом юстиции.

3. При HHI > 1 800 рынок считается высококонцентрированным, или «немногочисленным». В этом случае действуют две нормы. Если в результате слияния HHI увеличивается на 50 пунктов, оно, как правило, разрешается. Если же после слияния HHI увеличивается более чем на 100 пунктов, оно запрещается. Рост HHI на 61-100 пунктов является основанием для дополнительного изучения допустимости слияния.

Критики HHI нередко указывают на то, что из-за возведения рыночных долей предприятий в квадрат доминирующее предприятие оказывает «преувеличенное» влияние на величину этого индекса. Так, если из четырех предприятий одно имеет рыночную долю в 40%, а доля каждого из трех остальных составляет 20%, то

В результате доминирующее предприятие получает в структуре индекса 57% (1600 / 2800 × 100), имея действительную рыночную долю лишь 40%. На это защитники HHI отвечают, что ценность данного индекса и состоит в выявлении не только немногочисленности субъектов рынка, но и их крупности, чреватой возникновением отношений доминирования.

Однако возможна обратная ситуация, когда учет доминирования в HHI подавляется фактором немногочисленности. Сравним HHI двух отраслей, одна из которых (а) представлена четырьмя предприятиями, рыночная доля каждого из которых составляет 25%, а другая (b) представлена явно доминирующим предприятием, рыночная доля которого ‒ 40%, тремя предприятиями, имеющими рыночные доли по 10% каждое, и шестью с 5%-ными долями рынка. Значения HHI для этих отраслей составляют

Как видим, ННIa < ННIb. Меньшая немногочисленность предприятий во второй отрасли (по сравнению с первой) подавила доминирующее положение предприятия с рыночной долей 40%. Таким образом, индекс Герфиндаля-Хиршмана в некоторых случаях может, а в некоторых не может служить адекватной характеристикой концентрации рынка. Возможно поэтому, в 1984 г. Департамент юстиции США скорректировал свои правила. Использование ННI для оценки слияний было сохранено, но его дополнили обязательным условием, чтобы слияние любых фирм с рыночной долей не менее 1% не увеличивало бы рыночную долю доминирующей фирмы выше 35%. Последняя величина аналогична пороговой норме, установленной, например, в Российской Федерации для включения в Государственный реестр предприятий-монополистов.

Картельная цена. В ситуации, когда на рынке действуют несколько крупных фирм, их руководство попытается договориться о единой ценовой политике и установлении т.н. картельной цены (это превращает рынок в состояние монополии, что дает фирмам возможность получать дополнительную прибыль от установления монопольной цены). Такой метод ценообразования получил название сговора или картеля (как правило, он запрещен антимонопольным законодательством).

Стремление олигополистов к явному или тайному сговору нельзя считать результатом развития экономической теории XX в. Оно присутствовало в уже приведенных в начале этой главы словах одного из персонажей «Утопии» Т. Мора, сконструировавшего само слово «олигополия». Об этой склонности к сговору писал и А. Смит: «Представители одного и того же вида торговли или ремесла редко собираются вместе даже для развлечения и веселья без того, чтобы их разговор не кончился заговором против публики или каким-либо соглашением о повышении цен». Эти слова Смита часто используются в качестве эпиграфа к работам (или отдельным их главам), посвященным проблемам кооперированной (тем или иным образом) олигополии.

Они стали эпиграфом и к первой специально посвященной такому типу строения рынка книге Д. И. Пихно «Торгово-промышленные стачки». Это название может вызвать недоумение у современного студента, он может подумать, что речь в этой книге идет о стачках рабочих, которые теперь называют забастовками (от лат. basto ‒ довольно). Нет, речь в книге Пихно шла именно о стачке торговцев и промышленников. Термин «стачки» (от глагола стакнуться) был общепринят в русской экономической литературе по крайней мере с середины XIX до конца 20-х гг. XX в. и соответствовал английскому collusion, ныне переводимому как «сговор». Приведем определение Д. И. Пихно: «Стачками называются соглашения между самостоятельными представителями той или иной экономической группы населения, коими регулируются условия производства или потребления товаров и услуг с целью устранения конкуренции. Преследуя одинаковую цель и объединяясь этой целью в одно понятие, стачки в то же время представляют столько разновидностей, сколько существует общественных групп, среди которых они практикуются. Могут быть стачки производителей-промышленников, торговцев, потребителей, рабочих, стачки в области либеральных профессий, например, врачей, адвокатов и пр.». Это определение стачки Д. И. Пихно практически аналогично современному определению сговора.

Поводом для работы Д. И. Пихно послужила книга австрийского экономиста Ф. Клейнвехтера, профессора университета в Черновцах (тогда Австро-Венгрия) «Картели» (термин, происходящий от нем. cartel ‒ объединение). Распространенному в континентальной Европе немецкому термину «картель» в англоязычных странах соответствовали термины «пул» и «трест» (англ, pool, trust). Но, поскольку уже в 1890 г. в США был принят первый антитрестовский закон Шермана, поставивший тресты как одну из форм сговора вне закона, в экономической литературе за этой формой закрепилось наименование «картель». Сговор, а по прежней русской терминологии стачка, является родовым понятием в отношении картеля, треста и еще одного типа строения рынка ‒ лидерства.

Картелем называют группу олигополистов, договорившихся об определенных принципах установления цен и/или распределения долей рынка, исходя из его географических или каких-либо иных характеристик. Картель может состоять из ряда предприятий какой-либо одной или нескольких стран. Первый тип картелей был особенно распространен в Германии и Европе вообще, второй тип часто образуется и санкционируется правительствами многих стран. Хорошо известным примером картелей второго типа является Организация стран-экспортеров нефти (ОПЕК). В США, где легальные картели запрещены уже более ста лет, известны нелегальные, тайные картельные соглашения, использующие тайный сговор. Тайный сговор ‒ это негласное соглашение о ценах, разделении рынков и других способах ограничения конкуренции, которые преследуются законом.

Основная проблема картелей достаточно проста. «Олигополисты как группа всегда будут заинтересованы в сговоре, олигополисты как отдельные субъекты всегда будут заинтересованы в том, чтобы нарушить достигнутую договоренность. Стимул в том и в другом случае один и тот же ‒ прибыль».

Выделяют два основных типа картелей: картели, преследующие цель максимизации совокупной, или отраслевой, прибыли, и картели, ставящие своей целью распределение и фиксацию рыночных долей.

Ценовое лидерство. В ситуации, когда одна фирма олигополист контролирует значительную часть рынка (например, ее рыночная доля составляет 75%), она получает возможность определять цены в отрасли, а остальные фирмы будут ориентироваться на ценовую политику фирмы-лидера. Такой метод ценообразования получил название лидерства в ценах.

Ценовое лидерство является еще одной формой скрытой координации ценового поведения продавцов, при котором один из продавцов получает признанный другими статус ценового лидера (не путать с лидером в модели Штакельберга). Он регулирует цену продукции, повышает или понижает ее, а все остальные продавцы образуют его конкурентное окружение (англ. competitive fringe); конкурентное в том смысле, что каждый из них ведет себя подобно совершенно конкурентному предприятию как ценополучатель с той единственной разницей, что принимаемая им цена задается не анонимным рынком, а вполне определенным ценовым лидером.

Обычно ценовое лидерство имеет характер глубоко скрытого, скорее даже имплицитного, сговора, поскольку какие-либо открытые соглашения о ценах запрещены антимонопольным законодательством большинства развитых стран. Ценовое лидерство, как координирующий механизм, имеет то преимущество перед картелем, что при нем сохраняется полная свобода предприятий в отношении их производственной и сбытовой деятельности, тогда как в случае соглашений картельного типа она регулируется квотами и/или размежеванием рынка.

Ценовой лидер принимает на себя риск первым начать приспособление цены к изменяющимся условиям рынка, освобождая от этого риска предприятия, образующие его конкурентное окружение. При этом лидер имеет основания предполагать, что другие предприятия согласятся с его решением и последуют за ним. В противном случае он будет нести определенные потери, пока не вернется к исходному уровню цены. Со своей стороны, предприятия-последователи (не путать с последователями в модели Штакельберга) готовы пойти на компромисс (англ, tradeoff) между отказом от риска принятия ценовых решений перед лицом высокой неопределенности будущего и возможностью максимизации своей прибыли.

Предположительная вариация ценового лидера представляет единицу, поскольку он считает, что его последователи изменят свои цены в том же направлении и в той же мере, что и он сам. Предположительная вариация последователей представляет нуль в отношении самочинных повышений цен, поскольку они не предполагают, что кто-либо еще последует такому решению. Напротив, в случае самочинного понижения цены их предположительная вариация будет равна единице. Ведь каждое предприятие последует такому снижению цены, стремясь сохранить свою рыночную долю. Это различие в отношении к повышению и снижению цены стало интуитивной основой модели ломаной кривой спроса, которую мы обсудим в следующем разделе.

Особенность ценового поведения доминирующего предприятия заключается в том, что оно не заинтересовано в том, чтобы посредством снижения цены избавиться от своего конкурентного окружения. С другой стороны, наличие этого окружения и опасность вторжения на рынок новичков заставляет доминирующее предприятие поддерживать цены на уровне более низком, чем они были бы в случае монополии. Поэтому часто предприятие-лидер с конкурентным окружением можно рассматривать, скорее, как промежуточный тип строения рынка между монополией и олигополией, чем олигополию в традиционном ее понимании, для которой характерны крупность и немногочисленность продавцов.

Обычно различают два основных типа ценового лидерства ‒ лидерство предприятия с существенно более низкими затратами, чем у конкурентного окружения (англ, low-cost firm price leadership) и лидерство предприятия, занимающего доминирующее положение на рынке, но не существенно отличающегося от последователей по уровню затрат (англ, dominant-firm price leadership).

Какие факторы могут способствовать выделению из группы предприятий какого-то одного, занимающего доминирующее положение на данном рынке? Таких факторов несколько.

Прежде всего, доминирующим может стать предприятие с наименьшим уровнем затрат. Низкий уровень затрат может в свою очередь быть обусловлен лучшим управлением или использованием лучшей технологии; наиболее длительным пребыванием в данной отрасли и обусловленным этим «научением делом», что способствует нахождению наиболее экономичных производственных процессов, высокой квалификации работников; наиболее ранним по сравнению с другими предприятиями отрасли достижением эффективного масштаба производства, что позволяет раньше других (и в более полной мере) использовать экономию от масштаба.

Важным фактором, предопределяющим доминирующее положение на рынке, является стохастический характер роста производства на отдельных предприятиях, от чего во многом зависит изменение их сравнительных рыночных долей, Ф. Шерер использовал для оценки роли стохастического характера роста предприятий имитационную модель.9 Он предположил, что в первом году на рынке действует 50 равновеликих компаний, рыночная доля каждой из которых одинакова и составляет 2 % продаж отрасли. Далее он предположил, что погодовой средний рост выпуска этих предприятий составит 6 % при стандартном отклонении в 16 %. Обе величины соответствовали фактическим параметрам роста 369 крупнейших американских компаний (включаемых журналом «Fortune» в список пятисот) в 1954-1960 гг.

Расчеты по модели (было выполнено 16 прогонов на временном горизонте в 140 лет) показали, что вместо равных ex ante рыночных долей достаточно быстро появляются доминирующие фирмы с рыночной долей от 10 до 40 %. Причем в 10 из 16 прогонах предприятие, занявшее доминирующее положение на 60-м году среди четырех крупнейших предприятий, сохраняло его еще 80 лет, а в четырех случаях предприятие, ставшее лидером на 60-м году, оставалось им также до конца временного горизонта. Таким образом, стохастический характер экономического роста оказывается важным фактором, способствующим возникновению и сохранению доминирования на рынке.

Другим фактором, способствующим вычленению доминирующего предприятия, является дифференциация продукции. Доминирование в этом случае может быть достигнуто благодаря репутации предприятия как поставщика безупречно качественной продукции, чему во многом способствует ее рекламирование.

Наконец, в случае, когда не все предприятия отрасли входят в картель, регулирующий рынок, группа картелированных предприятий может действовать как доминирующее предприятие, тогда как не вступившие в картель предприятия оказываются в положении его конкурентного окружения. Если картельным соглашением охвачены все предприятия отрасли, картель превращается в обычную монополию.

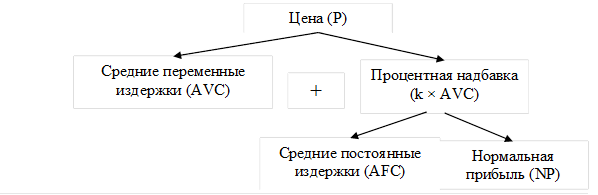

«Издержки плюс». В ситуации, когда олигополистический рынок представлен большим количеством крупных фирм, и ни одна из них не в состоянии претендовать на роль лидера (т.е. их рыночные доли почти одинаковы), договориться между собой о единой ценовой политике крайне сложно. Но фирмы находят достаточно простое и в то же время оригинальное решение. Технологии, используемые фирмами почти одинаковы по стоимости. Большинство компонентов затрат также не имеют больших различий (даже зарплата и транспортные расходы, поскольку крупные транснациональные корпорации стремятся строить заводы в странах с низкой оплатой труда и максимально приближенно к рынкам сбыта продукции). Соответственно необходимо лишь определить приемлемый уровень доходности для отрасли и следовать ему при определении политики ценообразования. Данный метод получил название «издержки плюс» (процент наценки на себестоимость).

Сначала рассчитывается средний уровень издержек. При их планировании обязательно предполагается неполная загрузка мощностей (на уровне 75-80%), чтобы иметь возможность амортизировать перепады конъюнктуры. Наибольший удельный вес имеют, как правило, переменные издержки. К их средней величине прибавляется определенный процент, который включает средние постоянные издержки и нормальную прибыль (рис. 10.5).

|

Рис.10.5. Формирование олигополистической цены по методу «издержки плюс»

Р = AVC (1+ k) = AVC + k × AVC = AVC + AFC + NP, (10.3)

где к ‒ принятый процент надбавки,

NP (normal profit) – нормальная прибыль.

Нормальный процент надбавки зависит от эластичности спроса на товар: чем выше эластичность, тем обычно ниже процент надбавки.

Модель «ценовой войны» (модель Бертрана). Как уже указывалось выше, возможны две основные формы поведения фирм в условиях олигополистических структур: некооперативное и кооперативное. В случае некооперативного поведения каждый продавец самостоятельно решает проблему. Для упрощения рассмотрим отрасль, в которой существует только два продавца, ‒ дуополию. Дуополия ‒ это частный простейший случай олигополии. Допустим, что каждая из фирм А и Б производит половину продукции, общая величина которой 400 тыс. единиц, и что средние издержки постоянны и равны 25 тыс. руб. Допустим также, что первоначальные цены равны и составляют 50 тыс. руб. (рис. 10.6). Если фирмы считают, что снижение цен поможет им вытеснить конкурента с рынка, то между ними начинается ценовая война.

|

Ценовая война ‒ это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка. Нужно отметить, что снижение цен имеет свои пределы. В рассмотренном примере оно будет продолжаться до тех пор, пока цена не упадет до уровня предельных издержек. А так как средние издержки постоянны, то Р = МС = АС. В точке В установится равновесие, потому что ни одна фирма не сможет снизить цену ниже, не понеся убытки. Цена фактически станет такой же, как и в условиях совершенной конкуренции, а экономическая прибыль в результате войны станет равной нулю. От ценовой войны выиграют потребители и проиграют производители. В нашем примере ни один из производителей не выиграет. К несчастью для потребителей, ценовые войны скоротечны и в настоящее время бывают довольно редко. Конкурентная борьба друг с другом чаще приводит к соглашениям, учитывающим возможные действия других производителей.

Дуополия

Впервые модель дуополии была предложена в 1838 г. французским математиком, экономистом и философом Антуаном Огюстеном Курно (1801-1877). В модели Курно производители принимают решение относительно объемов производства и принимают эти решения одновременно, исходя из своих предположений о решениях, принятых другими (их конкурентами).

Основные положения модели Курно:

- обе фирмы (А и Б) производят однородные товар.

- обе фирмы принимают решения о производстве одновременно, самостоятельно и независимо друг от друга;

- каждая из фирм предполагает выпуск конкурента постоянным, продавцы не могут иметь точной информации о своих ошибках (действуют «с завязанными глазами»). При этом возможны различные варианты.

Курно предположил, что существуют две фирмы. Каждая фирма владеет источником минеральной воды, который она может эксплуатировать с нулевыми операционными затратами. Свой выпуск (минеральную воду) они продают затем на рынке, спрос на котором задан линейной функцией. Каждый дуополист исходит из предположения, что его соперник не изменит своего выпуска в ответ на его собственное решение. Это значит, что, принимая его, дуополист руководствуется стремлением к максимизации своей прибыли, полагая выпуск другого дуополиста заданным.

Допустим, что первым начинает добычу воды дуополист 1, так что на первом шаге он оказывается монополистом. Очевидно (рис. 10.7), что его выпуск составит тогда q1, что при цене Р обеспечивает ему максимальную прибыль, поскольку в этом случае MR = МС = 0. Эластичность рыночного спроса при таком выпуске равна единице, а общая выручка достигает максимума, что при нулевых затратах тождественно максимуму прибыли.

|

Рис. 10.7. Модель дуополии Курно (простейшая версия)

Затем добычу минеральной воды начинает дуополист 2. В его представлении ордината графика на рис. 10.7 сдвинута вправо на величину 0q1 и, таким образом, совмещена с линией Aq1. Сегмент AD' кривой рыночного спроса DD' он воспринимает как кривую остаточного спроса (англ. residual demand curve), которой соответствует кривая его предельной выручки, MR2. Очевидно, что прибылемаксимизирующий выпуск дуополиста 2 составит половину неудовлетворенного дуополистом 1 спроса, т. е. сегмента q1D'. Значит, величина его выпуска составит q1q2, что обеспечит ему (по тем же, что и дуополисту 1, причинам) максимум выручки и, следовательно, прибыли. Заметим, что этот выпуск составит четверть всего рыночного объема спроса при нулевой цене OD' (1/2 × 1/2 = 1/4).

На втором шаге дуополист 1, полагая, что выпуск дуополиста 2 останется неизменным, решит покрыть половину оставшегося все еще неудовлетворенным спроса. Поскольку дуополист 2 покрывает четверть рыночного спроса, выпуск дуополиста 1 на втором шаге составит 1/2(1 ‒ 1/4), т.е. 3/8 всего рыночного спроса, и т. д. Легко убедиться в том, что с каждым последующим шагом выпуск дуополиста 1, который первым приступил к эксплуатации своего источника и потому сразу же оказался в положении монополиста, будет сокращаться, тогда как выпуск дуополиста 2, «проспавшего» первый шаг, будет возрастать. Этот процесс завершится уравниванием их выпусков, и тогда дуополия достигнет состояния равновесия Курно.

Опуская математические расчеты, отметим, что равновесный выпуск дуополиста 1 составит одну треть рыночного объема спроса. Аналогично равновесный выпуск дуополиста 2 также составит одну треть.

Таким образом, в состоянии равновесия каждый из дуополистов Курно покрывает своей продукцией треть рыночного спроса при единой цене. Покрывая совместно две трети рыночного спроса, каждый дуополист обеспечивает максимум своей, но не отраслевой прибыли. Они могли бы, по-видимому, увеличить свою общую прибыль, если бы, поняв ошибочность своих предположений относительно заданности объемов выпуска друг друга, вступили бы в явный или тайный сговор и действовали как единая монополия (легально или нелегально). В этом случае рынок оказался бы поделенным пополам, так что каждый из них покрывал бы по четверти (вместо трети) рыночного спроса по прибылемаксимизирующей цене.

Курно неоднократно упрекали за наивность его модели дуополии. Прежде всего дуополисты не делают никаких выводов из ошибочности своих предположений относительно реакции соперников. Кроме того, модель Курно закрыта, количество предприятий с самого начала ограничено и не меняется в ходе движения к равновесию. Модель ничего не говорит о возможной продолжительности этого движения. Нереалистичным представляется и допущение о нулевых операционных затратах.

Рассмотрим модуль дуополии Курно также на другом примере. Допустим, одна из фирм (например, Б) принимает решение о приостановке производства. Тогда рыночный спрос полностью обеспечивается выпуском фирмы А. Ее кривая спроса полностью совпадает с кривой рыночного спроса  (рис. 10.8). При выборе максимизирующего прибыль объема производства фирма А решит производить 120 единиц товара, так как именно при этих условиях сравняются предельный доход

(рис. 10.8). При выборе максимизирующего прибыль объема производства фирма А решит производить 120 единиц товара, так как именно при этих условиях сравняются предельный доход  (marginal revenue) и предельные издержки

(marginal revenue) и предельные издержки  (marginal costs). Если теперь фирма Б будет производить 40 единиц, то фирма А отреагирует на это сдвигом кривой спроса до положения D(40), а ее производство сократится до 40 (именно в этом случае

(marginal costs). Если теперь фирма Б будет производить 40 единиц, то фирма А отреагирует на это сдвигом кривой спроса до положения D(40), а ее производство сократится до 40 (именно в этом случае  ).

).

Рис. 10.8. Оптимизация объема производства фирмы А в зависимости от объема производства фирмы Б

Соответственно, когда фирма Б производит 60 единиц, фирма А уменьшает свой выпуск до 20 единиц, а когда фирма Б расширит производство до 120 единиц, фирма А вообще остановит свое производство.

Отмечая на графике (рис. 10.9), как меняется выпуск фирмы А в зависимости от изменения выпуска фирмой Б, мы получаем кривую реакции фирмы А ‒ QA(QБ).

Отмечая на графике (рис. 10.9), как меняется выпуск фирмы А в зависимости от изменения выпуска фирмой Б, мы получаем кривую реакции фирмы А ‒ QA(QБ).

Рис.10.9. Равновесие Курно

Аналогичный анализ можно осуществить и в отношении фирмы Б, получив в результате еще одну кривую реакции ‒ QБ(QA). Пересечение кривых реагирования этих двух фирм (точка Е) показывает равновесие Курно: каждая фирма правильно угадывает поведение конкурента и принимает оптимальное для себя решение, ни одна из фирм не имеет стимула изменять свой объем производства.

Модель равновесия Курно предполагает, что фирмы-дуополисты конкурируют друг с другом. Ситуация принципиально изменится, если дуополисты договорятся друг с другом и будут коллективно намечать объем производства. Рассмотрим этот случай, предполагая идентичность обеих фирм и линейную кривую спроса (рис. 10.10).

|

Рис.10.10. Равновесие Курно, договорное равновесие и конкурентное равновесие

Равновесие Курно достигается, когда Q1 = Q2 = 40, а суммарный выпуск составляет 80 единиц. Если фирмы договорятся максимизировать совокупную прибыль, чтобы затем разделить ее пополам, то множество возможных решений этой задачи будет ложиться на контрактную кривую. При этом суммарный выпуск Q1 + Q2 = 60.

Сравнение показывает, что при равновесии Курно общий объем производства выше, чем при дуополистическом сговоре (40 > 30), но ниже, чем он был бы при конкурентном равновесии (40 < 60).

Кроме модели Курно есть и иные интерпретации дуополии ‒ модели Бертрана, Эджуорта и Штакельберга.

Дуополия Штакельберга представляет собой теоретико-игровая модель олигополистического рынка при наличии информационной асимметрии. Названа в честь немецкого экономиста Генриха фон Штакельберга, впервые описавшего ее в работе «Marktform und Gleichgewicht» ‒ «Структура рынка и равновесие», вышедшей в 1934 г.

В этой модели поведение фирм описывается динамической игрой с полной совершенной информацией, что отличает её от модели Курно, в которой поведение фирм моделируется с помощью статической игры с полной информацией. Главной особенностью игры является наличие лидирующей фирмы, которая первой устанавливает объём выпуска товаров, а остальные фирмы ориентируются в своих расчетах на нее.

В дуополии Штакельберга предполагается иерархия игроков. Первым свое решение объявляет игрок 1, после этого стратегию выбирает игрок 2. Первый игрок называется лидером, а второй ‒ ведомым.

Равновесием по Штакельбергу в игре называется набор стратегий  , где

, где  есть наилучший ответ игрока 2 на стратегию

есть наилучший ответ игрока 2 на стратегию  , которая находится как решение задачи:

, которая находится как решение задачи:

(10.4)

(10.4)

Основные предпосылки дуополии Штакельберга:

1) отрасль производит однородный товар: отличия продукции разных фирм пренебрежимо малы, а значит, покупатель при выборе, у какой фирмы покупать, ориентируется только на цену;

2) фирмы устанавливают количество производимой продукции, а цена на неё определяется исходя из спроса;

3) существует так называемая фирма-лидер, на объём производства которой ориентируются остальные фирмы.

Моделирование дуополии Штакельберга:

Пусть существует отрасль с двумя фирмами, одна из которых «фирма-лидер», другая ‒ «фирма-последователь». Пусть цена на продукцию является линейной функцией общего объема предложения Q:

. (10.5)

. (10.5)

Предположим также, что издержки фирм на единицу продукции постоянны и равны  и

и  соответственно. Тогда прибыль первой фирмы будет определяться формулой:

соответственно. Тогда прибыль первой фирмы будет определяться формулой:

, (10.6)

, (10.6)

а прибыль второй соответственно:

. (10.7)

. (10.7)

В соответствии с моделью Штакельберга, первая фирма ‒ фирма-лидер ‒ на первом шаге назначает свой выпуск Q1. После этого вторая фирма ‒ фирма-последователь ‒ анализируя действия фирмы-лидера определяет свой выпуск  . Целью обеих фирм является максимизация своих платёжных функций.

. Целью обеих фирм является максимизация своих платёжных функций.

Равновесие Нэша в этой игре определяется методом обратной индукции. Рассмотрим предпоследний этап игры ‒ ход второй фирмы. На этом этапе фирма 2 знает объем оптимального выпуска продукции первой фирмой  . Тогда задача определения оптимального выпуска

. Тогда задача определения оптимального выпуска  сводится к решению задачи нахождения точки максимума платёжной функции второй фирмы. Максимизируя функцию

сводится к решению задачи нахождения точки максимума платёжной функции второй фирмы. Максимизируя функцию  по переменной , считая

по переменной , считая  заданным, находим, что оптимальный выпуск второй фирмы:

заданным, находим, что оптимальный выпуск второй фирмы:

. (10.8)

. (10.8)

Это наилучший ответ фирмы-последователя на выбор фирмой-лидером выпуска  . Фирма-лидер может максимизировать свою платёжную функцию, учитывая вид функции

. Фирма-лидер может максимизировать свою платёжную функцию, учитывая вид функции  . Точка максимума функции

. Точка максимума функции  по переменной при подстановке

по переменной при подстановке  будет:

будет:

. (10.9)

. (10.9)

Подставляя это в выражение для , получим:

. (10.10)

. (10.10)

Таким образом, в равновесии фирма-лидер производит в два раза большее количество продукции, нежели фирма-последователь. Это больше чем выпуск в модели Курно, но меньше, чем при совершенной конкуренции, т.е. имеется неоптимальность.

Основные термины

Дуополия

«Дилемма заключенного»

Игра

Игра с ненулевой суммой

Игра с нулевой суммой

Индекс монопольной власти Индекс Герфиндаля-Хиршмана

Картель

Кооперативная игра

Некооперативная игра

Олигополия

Равновесие Бертрана

Равновесие Курно

Равновесие Штакельберга

Тайный сговор

Тесты

1. Если производство в отрасли распределено между несколькими фирмами, контролирующими рынок, то такая структура рынка называется:

а) совершенной конкуренцией;

б) монополистической конкуренцией;

в) олигополией;

г) монополией.

2. «Дилемма заключенного» ‒ это игра, в которую играют:

а) два заключенных друг с другом;

б) заключенные одной камеры с тюремным надзирателем;

в) заключенный со следователем;

г) все люди на работе.

3. Принцип «издержки плюс» описывается формулой:

а) AVC + AFC;

б) AVC×(1 + k);

в) AFC×(1 + k);

г) AFC + AVC×(1 + k)

4. Что из следующего является примером равновесия Курно?

а) «дилемма заключенного»;

б) картель;

е) рынок труда,

г) монополистическая конкуренция

5. В отрасли действуют три крупные фирмы и 10 маленьких. Крупные фирмы получают экономическую прибыль, а маленькие ‒ только обычную. Каковы источники экономической прибыли крупных фирм:

а) ограбление маленьких фирм;

б) ограбление потребителей;

в) экономия на масштабах производства;

г) завышение цен.