2020-06-29

2020-06-29 210

210Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, уже с отчетности за 2019 год:

· единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

· ОКВЭД заменен на ОКВЭД2.

А с отчетности за 2020 год вводятся следующие изменения в строки отчета (их, кстати, можно начать применять добровольно уже с отчетности за 2019 год):

· строка 2410 будет именоваться «Налог на прибыль» (вместо «Текущий налог на прибыль»);

· исчезнут строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

· появятся строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат будет определяться как сумма строк:

· «Чистая прибыль (убыток)»;

· «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

· «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

· «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Бланк формы 2 в новой редакции вы можете скачать ниже.

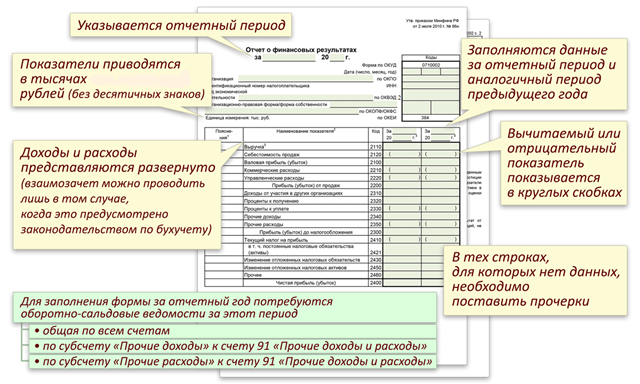

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

· отчетный период и дата;

· сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

· единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

· номер пояснения к отчету;

· наименование показателя;

· код строки (он берется из приложения 4 к приказу № 66н);

· величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.