2020-06-29

2020-06-29 138

138Тема 7. НОРМАЛЬНЫЙ ЗАКОН РАСПРЕДЕЛЕНИЯ

Рассмотрим еще один закон распределения непрерывной случайной величины, который, в силу его особой важности и исключительной роли в теории вероятностей, выносится в отдельную тему.

Нормальное распределение — наиболее часто встречающийся вид распределения. С ним имеют дело при анализе погрешностей ошибок, контроле технологических процессов, при анализе и прогнозировании различных экономических, социальных, демографических явлений. Наиболее важным условием возникновения нормального распределения является формирование признака как суммы большого числа независимых слагаемых, ни одно из которых не характеризуется исключительно большой по сравнению с другими дисперсией.

Еще одна причина, обусловливающая особое место этого закона распределения среди других, и главная особенность нормального распределения состоит в том, что оно является предельным, к которому с ростом числа наблюдений стремятся другие распределения.

Непрерывная случайная величина X имеет нормальный закон распределения (закон Гаусса) с параметрами р. и о (обозначают  ), если ее плотность вероятности имеет вид:

), если ее плотность вероятности имеет вид:

, (1.42)

, (1.42)

где  – математическое ожидание Х,

– математическое ожидание Х,

– дисперсия (

– дисперсия ( – среднее квадратическое отклонение).

– среднее квадратическое отклонение).

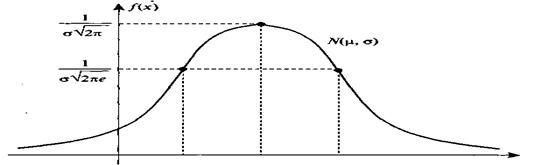

Свойства функции плотности вероятности (кривой Гаусса) нормального закона распределения

1.  существует при любых действительных Х.

существует при любых действительных Х.

2.  .

.

3. Максимальное значение  принимает в точке

принимает в точке  , при этом

, при этом

.

.

Рис. 16. Функция плотности вероятности (кривая Гаусса) нормального закона распределения

4. Кривая плотности нормального закона распределения симметрична относительно прямой  .

.

5. Кривая плотности нормального закона распределения имеет две точки перегиба с координатами:  .

.

Математическое ожидание и дисперсия нормальной случайной величины

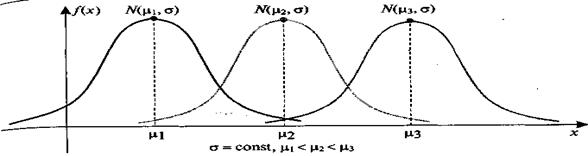

Рассмотрим, как будет изменяться кривая плотности вероятности нормального закона при изменении ее параметров — и .

Математическое ожидание или среднее значение ц характеризует центр рассеивания значений случайной величины и при изменении при неизменной дисперсии кривая будет смешаться вдоль оси абсцисс, не меняя своей формы (рис. 17).

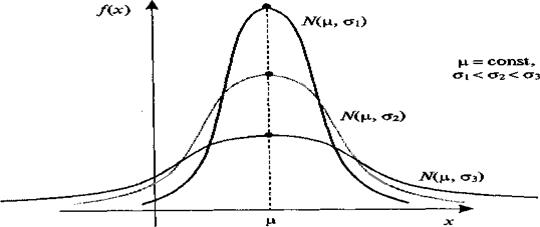

Если же при неизменном математическом ожидании у случайной величины изменяется дисперсия, которая характеризует рассеяние значений случайной величины вокруг ее среднего, то кривая будет изменять свою форму, сжимаясь или растягиваясь, (так как площадь под ней должна оставаться единичной) не сдвигаясь вдоль оси абсцисс (рис. 18).

Таким образом, параметр (математическое ожидание) характеризует положение, а параметр (дисперсия) — форму кривой плотности вероятности.

Рис. 17. Сравнение плотности вероятности трех нормальных случайных величин с разными математическими ожиданиями, но одинаковыми дисперсиями

Рис. 18. Сравнение плотности вероятности трех нормальных случайных величин с одинаковыми математическими ожиданиями, но разными дисперсиями.