________________/П.Мудрецкий ________________/А.Д. Кедрова

(подпись) (расшифровка) (подпись) (расшифровка)

М.П.

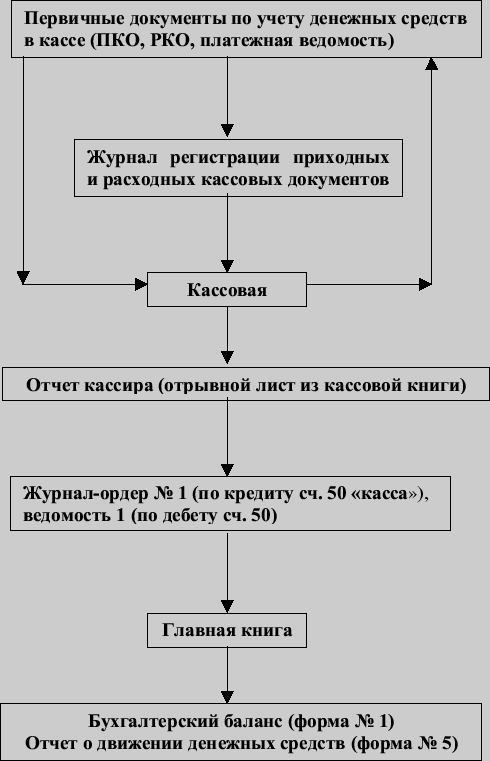

Рис. 6 – Схема документооборота кассовых операций.

ООО «Бир Вей»

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

БУХГАЛТЕРУ-КАССИРУ

«______»________________20___г.

№______

УТВЕРЖДАЮ

Исполнительный директор

_____________________П. Мудрецкий

«______»______________20____г.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Бухгалтер-кассир

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера-кассира.

1.2. Бухгалтер-кассир относится к категории специалистов, назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом Генеральным директором по представлению Главного бухгалтера.

1.3. Бухгалтер-кассир подчиняется непосредственно Главному бухгалтеру.

1.4. Бухгалтер-кассир должен знать:

1.4.1. законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации и учету кассовых операций и составлению отчетности по кассе, в том числе Закон РФ от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; Указания ЦБ РФ от 14 ноября 2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке»; Порядок ведения кассовых операций в Российской Федерации», утвержденный решением Совета Директоров ЦБ РФ 22 сентября 1993 года № 40;

1.4.2. оформление кассовых операций согласно типовым межведомственным формам первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом Российской Федерации по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации;

1.4.3. организацию документооборота по учету кассовых операций;

1.4.4. порядок приема, выдачи и хранения наличных денег; правила определения платежеспособности банковских билетов и монет Банка России;

1.4.5. средства вычислительной техники, коммуникаций и связи и возможности их применения для выполнения учетно-вычислительных работ и анализа хозяйственной и финансовой деятельности предприятия;

1.4.6. экономику, организацию труда и управления;

1.4.7. законодательство о труде;

1.5. В период временного отсутствия бухгалтера-кассира его обязанности возлагаются на заместителя Главного бухгалтера приказом Исполнительного директора.

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер-кассир:

2.1. Выполняет работу по организации и учету кассовых операций.

2.2. Соблюдет законодательные и нормативные акты, выполняет работу по приему, выдаче и хранению наличных денег.

2.3. Ведет первичную документацию по приему и выдаче наличных денег.

2.4. Ведет на основе ведомостей выплату зарплаты работникам Общества;

2.5. Осуществляет контроль за первичной документацией по кассовым операциям и готовит их к счетной обработке.

2.6. Перед открытием помещения кассы и металлических шкафов (сейфов) осуществляет проверку сохранности замков, дверей, оконных решеток и печатей, исправности охранной сигнализации.

2.7. Ведет прием наличных денег по приходным кассовым ордерам, подписанным Главным бухгалтером или лицом, на это уполномоченным письменным распоряжением Исполнительного директора.

2.8. Производит выдачу наличных денег из касс по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны Генеральным директором, Главным бухгалтером Общества или лицами, на это уполномоченными.

2.9. Производит записи в кассовую книгу сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

2.10. Ежедневно в конце рабочего дня подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

2.11. Принимает участие в проведении инвентаризаций.

2.12. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

2.13. Является материально ответственным лицом и, после издания приказа о приеме его на работу, обязан под расписку ознакомиться с Порядком ведения кассовых операций в Российской Федерации и заключить договор о полной материальной ответственности.

2.14. Не имеет права передоверять выполнение порученной ему работы другим лицам, кроме случаев временной нетрудоспособности или отпуска по распоряжению руководства.

2.15. Следит за сохранностью первичных документов по кассовым операциям.

2.16. Обеспечивает сохранность денежных средств, находящихся в кассе, ККМ и прочих материальных ценностей.

2.17. Систематически повышает свою квалификацию на курсах и семинарах по бухгалтерскому учету;

3. ПРАВА

Бухгалтер-кассир имеет право:

3.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.2. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

3.3. Запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности бухгалтера-кассира.

4. ОТВЕТСТВЕННОСТЬ

4.1. Бухгалтер-кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный Обществу как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим функциональным обязанностям, – в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.2. Бухгалтер-кассир также несет ответственность в пределах, установленных действующим трудовым законодательством Российской Федерации за:

4.2.1. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения. 4.2.2. Невыполнение приказов, распоряжений Генерального директора и Исполнительного директора предприятия, поручений и заданий от Главного бухгалтера.

4.2.3. Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в Обществе.

4. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ

На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное (экономическое) образование с опытом работы по специальности от года или высшее профильное образование с опытом работы по специальности от полугода.

СОГЛАСОВАНО

Юрисконсульт ООО «Бир Вей»

_________________ /В.А. Дятлов/

«____» _________________ 2012 г.

Главный бухгалтер ООО «Бир Вей»

_____________________/В.В. Донцова/

«____»_______________________2012 г.

С инструкцией ознакомлен:

ФИО ___________________________________ ________________________________________

Паспорт: серия _________ № _______________

Выдан __________________________________ ________________________________________

Дата выдачи «____»______________________г.

Подпись ________________________________

«____»__________________ 20 г.

|

|

| ООО «Бир Вей»

| (название учреждения, организации)

| | | УТВЕРЖДАЮ

| | (уполномоченное лицо)

|

|

|

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА ПО РАСЧЕТУ ЗАРАБОТНОЙ ПЛАТЫ

I. Общие положения

1. Бухгалтер по расчету зарплаты ООО «Бир Вей» относится к категории специалистов.

2. На должность бухгалтера по расчету зарплаты назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж финансово-хозяйственной работы не менее 2 лет.

3. Назначение на должность бухгалтера и освобождается от нее производится приказом Генерального директора ООО «Бир Вей» по предоставлению главного бухгалтера.

4. Бухгалтер по расчету зарплаты должен знать: - Законодательство о бухгалтерском учете; - Постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия; - Гражданское право, финансовое, налоговое и хозяйственное законодательство; - Структуру и штатное расписание ООО «Бир Вей», его профиль, специализацию и перспективы развития; - Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения; - Порядок оформления операций и организацию документооборота по участкам учета; - Формы и порядок финансовых расчетов; - Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов; - Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; - Правила расчета с дебиторами и кредиторами; - Условия налогообложения юридических и физических лиц; - Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь; - Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей; - Порядок и сроки составления бухгалтерских балансов и отчетности; - Правила проведения проверок и документальных ревизий; - Средства вычислительной техники, коммуникаций и связи и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия; - Передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета; - Экономику, организацию производства, труда и управления; - Основы технологии строительства и производства; - Рыночные методы хозяйствования; - Законодательство о труде и охране труда Украины; - Правила и нормы охраны труда.

5. Бухгалтер по расчету зарплаты подчиняется непосредственно Главному бухгалтеру ООО «Бир Вей».

6. В период временного отсутствия бухгалтера по расчету зарплаты (отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное приказом Генерального директора ООО «Бир Вей», которое несет ответственность за их надлежащее использование.

II. Должностные обязанности

1. Осуществляет прием, анализ и контроль табелей учета рабочего времени и подготавливает их к счетной обработке;

2. Принимает и контролирует правильность оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе подготавливает их к счетной обработке, а также для составления установленной бухгалтерской отчетности;

3. Производит начисления заработных плат работникам предприятия, осуществляет контроль за расходованием фонда оплаты труда;

4. Осуществляет регистрацию бухгалтерских проводок и их разноску;

5. Производит начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия;

6. Ведет на основе ведомостей выплату зарплаты работникам предприятия;

7. Осуществляет контроль за соблюдением кассовой дисциплины, расчетами с подотчетными лицами;

8. Подготавливает данные для составление баланса и оперативных сводных отчетов о доходах и расходах денежных средств;

9. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и информационных технологий;

10. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа;

11. Систематически повышает свою квалификацию на курсах и семинарах по бухгалтерскому учету;

12. Выполняет другие поручения главного бухгалтера (его заместителя).

III. Права Бухгалтер по расчету зарплаты имеет право:

1. Знакомится с проектами решений руководства ООО «Бир Вей», касающимися его деятельности.

2. Вносить предложения по совершенствованию работы, связанной с предусмотренными данной Должностной инструкцией обязанностями.

3. Запрашивать по поручению руководства от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей.

4. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей.

5. Подписывать организационно-распорядительные документы по вопросам, входящим в его функциональные обязанности, а также платежных и иных финансовых документов.

IV. Ответственность Бухгалтер по расчету зарплаты несет ответственность за:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных, настоящей должностной инструкцией, - в пределах, определенных действующим трудовым законодательством Украины.

2. За правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Украины.

3. За причинение материального ущерба – в пределах, определенных действующим трудовым и гражданским законодательством Украины.

4. Необеспечение соблюдения трудовой и исполнительской дисциплины.

|

СОГЛАСОВАНО:

| Руководитель структурного подразделения:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________ г.

| | Начальник юридического отдела:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________г.

| | С инструкцией ознакомлен:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________ г.

| |

| |

| | Рис. 7 – Схема документооборота расчётов по оплате труда

ООО «Бир Вей»

| (название учреждения, организации)

| | | УТВЕРЖДАЮ

| | (уполномоченное лицо)

|

| (ФИО, подпись)

| | "16" января 2012г.

| |

|

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА ПО УЧЕТУ МАТЕРИАЛОВ

1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по учету материалов. 1.2. Бухгалтер по учету материалов назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия. 1.3. Бухгалтер по учету материалов подчиняется непосредственно __. 1.4. На должность Бухгалтера по данному участку назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет. 1.5. Бухгалтер по учету материалов должен знать: - законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности; - формы и методы бухгалтерского учета на предприятии; - план и корреспонденцию счетов, в частности, по учету материалов; - организацию документооборота на данном участке бухгалтерского учета; - порядок документального оформления и отражения на счетах бухгалтерского учета поступления и отпуска материалов; - методы экономического анализа хозяйственно-финансовой деятельности предприятия; - правила эксплуатации вычислительной техники; - экономику, организацию труда и управления; - рыночные методы хозяйствования; - законодательство о труде; - правила и нормы охраны труда. 1.6. В период временного отсутствия Бухгалтера по учету материалов его обязанности возлагаются на ___. 2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ 2.1. Функциональные обязанности Бухгалтера по данному участку определены на основе и в объеме квалификационной характеристики по должности Бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции, исходя из конкретных обстоятельств. 2.2. Бухгалтер по учету материалов: 2.2.1. Выполняет работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета принадлежащих организации материалов, оприходования материалов, расчета фактической себестоимости материалов и т.п. 2.2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. 2.2.3. Осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке. 2.2.4. Отражает на счетах бухгалтерского учета операции по учету материалов. 2.2.5. Составляет отчетные калькуляции по фактической себестоимости материалов с учетом всех затрат. 2.2.6. Производит начисление налогов, возникающих на данном участке. 2.2.7. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета. 2.2.8. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. 2.2.9. Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. 2.2.10. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. 3. ПРАВА 3.1. Бухгалтер по учету материалов имеет право: 3.1.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности. 3.1.2. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы. 4. ОТВЕТСТВЕННОСТЬ 4.1. Бухгалтер по учету материалов несет ответственность за: 4.1.1. Невыполнение своих функциональных обязанностей. 4.1.2. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения. 4.1.3. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от. 4.1.4. Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии. 5. УСЛОВИЯ РАБОТЫ 5.1. Режим работы Бухгалтера на этом участке определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии

|

СОГЛАСОВАНО:

| Руководитель структурного подразделения:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________ г.

| | Начальник юридического отдела:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________г.

| | С инструкцией ознакомлен:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________ г.

| |

Рис. 8 – Схема документооборота учёта материалов на складе и в бухгалтерии

Утверждаю

_____________________________________ ____________ ______________________

(организационно-правовая форма, (подпись) (Ф.И.О., должность

наименование организации, предприятия) руководителя, или иного

должностного лица, уполномоченного

утверждать должностную инструкцию)

"___" ____________ 2012г.

М.П.

Должностная инструкция

бухгалтера расчетного стола

______________________________________________

(наименование организации, предприятия и т.п.)

Настоящая должностная инструкция разработана и утверждена на основании трудового договора с бухгалтером расчетного стола и в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативно-правовых актов, регулирующих трудовые правоотношения.

1. Общие положения

1.1. Бухгалтер расчетного стола относится к категории специалистов, принимается на работу и увольняется с нее приказом

__________________________________________________.

(наименование должности руководителя)

1.2. Бухгалтер расчетного стола в своей работе непосредственно подчиняется главному бухгалтеру.

1.3. На должность бухгалтера расчетного стола принимается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.4. Во время отсутствия бухгалтера расчетного стола его должностные обязанности выполняет ___________________________________, который несет полную

(название должности)

ответственность за качественное, эффективное и своевременное их выполнение.

1.5. Бухгалтер расчетного стола должен знать:

1.5.1. законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

1.5.2. формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

1.5.3. порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

1.5.4. организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

1.5.5. план и корреспонденцию счетов;

1.5.6. финансовое и хозяйственное законодательство;

1.5.7. экономику, организацию производства, труда и управления;

1.5.8. рыночные методы хозяйствования;

1.5.9. правила эксплуатации вычислительной техники;

1.5.10. законодательство о труде;

1.5.11. правила и нормы охраны труда.

2. Должностные обязанности

На бухгалтера расчетного стола возлагаются следующие должностные обязанности:

2.1. ведение бухгалтерского и налогового учета;

2.2. расчет налогов;

2.3. начисление заработной платы, пособий и других выплат, предоставляемых работникам;

2.4. ведение табеля учета рабочего времени;

2.5. подготовка и представление статистической отчетности по заработной плате, отчетности по налогам в соответствующие органы;

2.6. расчет и представление страховых взносов в соответствующие фонды;

2.7. сверка с налоговым органом по налогам и сборам.

3. Права

Бухгалтер расчетного стола имеет право:

3.1. на все предусмотренные законодательством социальные гарантии;

3.2. требовать от руководства предприятия оказания содействия в исполнении своих профессиональных обязанностей и осуществлении прав;

3.3. требовать создания условий для выполнения профессиональных обязанностей, в том числе предоставления необходимого оборудования, инвентаря, рабочего места, соответствующего санитарно-гигиеническим правилам и нормам, и т.д;

3.4.на оплату дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию в случаях повреждения здоровья вследствие несчастного случая на производстве и получения профессионального заболевания;

3.5. знакомиться с проектами решений руководства предприятия, касающимися его деятельности;

3.6. вносить на рассмотрение руководства предприятия предложения по улучшению организации и совершенствованию методов выполняемой им работы;

3.7. запрашивать лично или по поручению непосредственного руководителя документы, материалы, инструменты и т.п., необходимые для выполнения своих должностных обязанностей;

3.8. повышать свою профессиональную квалификацию;

3.9. другие права, предусмотренные трудовым законодательством.

4. Ответственность

Бухгалтер расчетного стола несет ответственность:

4.1. за неисполнение или ненадлежащее исполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, - в пределах, определенных действующим трудовым законодательством РФ;

4.2. за причинение материального ущерба работодателю - в пределах, определенных действующим трудовым и гражданским законодательством РФ;

4.3. за правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным, гражданским законодательством РФ.

Должностная инструкция разработана в соответствии с

______________________________________.

(наименование, номер и дата документа)

Руководитель (инициалы, фамилия)

_________________________

(подпись)

"___" _____________ 2012г.

Согласовано:

___________________________________ (инициалы, фамилия)

(наименование должности)

_____________________________

(подпись)

"___" ________________ 20__г.

С инструкцией ознакомлен: (инициалы, фамилия)

_____________________________

(подпись)

"___" _____________ 20__г.

Рис. 9 – Схема документооборота по расчётам с подотчётными лицами

|

|

ООО «Бир Вей»

| (название учреждения, организации)

| | | УТВЕРЖДАЮ

| | (уполномоченное лицо)

|

|

| 1. Общие положения

1.1. Бухгалтер по реализации относится к категории специалистов.

1.2. Требования к квалификации. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.3. Бухгалтер по реализации должен знать: - законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета реализации продукции (товаров, работ, услуг) и составлению отчетности на данном участке; - формы и методы бухгалтерского учета на предприятии; - план и корреспонденцию счетов, в частности, по учету реализации продукции (товаров, работ, услуг); - организацию документооборота на данном участке бухгалтерского учета; - порядок документального оформления и отражения на счетах бухгалтерского учета поступления и выбытия продукции (товаров, работ, услуг); - методы экономического анализа финансово-хозяйственной деятельности предприятия; - правила эксплуатации вычислительной техники; - экономику, организацию труда и управления; - рыночные методы хозяйствования; - законодательство о труде; - правила и нормы охраны труда.

1.4. Назначение на должность бухгалтера по реализации и освобождение от должности производятся приказом генерального директора по представлению главного бухгалтера.

1.5. Бухгалтер по реализации подчиняется главному бухгалтеру.

1.6. На время отсутствия бухгалтера по реализации (командировка, отпуск, болезнь, пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

2. Должностные обязанности

Бухгалтер по реализации:

2.1. Выполняет работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета реализации продукции (товаров, работ, услуг).

2.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.4. Отражает на счетах бухгалтерского учета операции, связанные с реализацией продукции (товаров, работ, услуг).

2.5. Составляет отчетные калькуляции себестоимости продукции (товаров, работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.6. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.7. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.9. Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.10. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.11. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3. Права

Бухгалтер по реализации имеет право:

3.1. Запрашивать и получать от структурных подразделений сведения, справочные и другие материалы, необходимые для выполнения обязанностей, предусмотренных настоящей Должностной инструкцией.

3.2. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

3.3. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей Инструкцией обязанностями.

3.4. Требовать от руководства предприятия обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

4. Ответственность

Бухгалтер по реализации несет ответственность:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей Должностной инструкцией, в пределах, установленных действующим трудовым законодательством Российской Федерации.

4.2. За правонарушения, совершенные в процессе своей деятельности, - в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба предприятию - в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

|

СОГЛАСОВАНО:

| Руководитель структурного подразделения:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________ г.

| | Начальник юридического отдела:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________г.

| | С инструкцией ознакомлен:

| ________ (подпись)

| ______________________ (ФИО)

| "____" ____________ г.

| |

2020-06-29

2020-06-29 354

354