2020-07-01

2020-07-01 149

149СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ НАЛОГООБЛОЖЕНИЯ

Индивидуальный предприниматель Огородников П.П. занимается переработкой и консервированием овощей (ОКВЭД 15.33.1) и находится на системе налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

В штате Огородникова П.П. состоят три работника, с заработной платой в размере 10 000 руб. в месяц. Страховые взносы исчисляются в соответствии с законодательством РФ.

За себя Огородников уплачивает фиксированный страховой взнос, сумма которого в 2019 году составила 35 665 руб. Ниже представлены доходы, полученные ИП «Огородников П.П.» в 2019 году:

Таблица 1 – Доходы ИП «Огородников П.П.» в 2019 году

| № п/п | Наименование дохода | Сумма, руб. |

| 1 | Выручка от реализации: | |

| - капусты квашеной | 300 000 | |

| - огурцов маринованных | 400 000 | |

| - помидор консервированных | 550 000 | |

| - перца консервированного | 50 000 | |

| - закуски «Домашней» | 120 000 | |

| - закуски «С огоньком» | 100 000 | |

| - закуски «Баклажан» | 80 000 | |

| 2 | Выручка от сдачи помещения в аренду | 300 000 |

| 3 | Штраф, уплаченный ООО «Наш сад» в пользу ИП «Огородников П.П.» за нарушение условий договора | 100 000 |

В 2019 году были произведены следующие расходы:

Кроме того, ИП были уплачены авансовые платежи в сумме 10 000 рублей.

Рассчитаем сумму единого сельскохозяйственного налога, подлежащего уплате в бюджет и составьте налоговую декларацию по единому сельскохозяйственному налогу за 2019 год.

Решение. В пункте меню <Настройки/Налогоплательщики> выбираем налогоплательщика «Огородников Прохор Петрович».

В правом верхнем углу устанавливаем период – 2019 год.

В пункте меню <Документы/Налоговая отчетность>, пользуясь кнопкой  из предоставленного списка возможных документов выбираем декларацию с КНД 1151059 и открываем ее.

из предоставленного списка возможных документов выбираем декларацию с КНД 1151059 и открываем ее.

Далее предоставляется электронная форма документа, которую необходимо заполнить.

Заполнение данной декларации начинается с Раздела 2 «Расчет единого сельскохозяйственного налога».

Ставка налога в программе не отражается, т.к. она составляет 6% для всех налогоплательщиков ЕСХН.

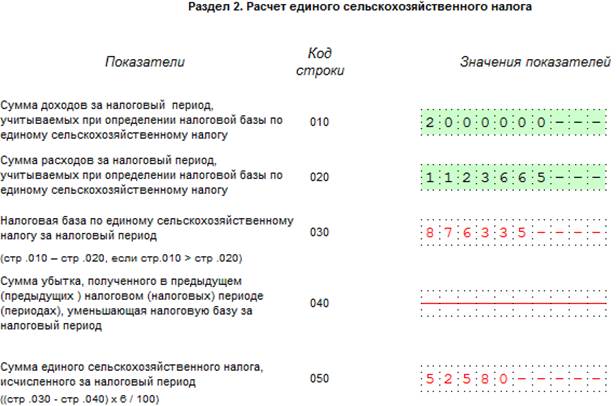

По строке 010 отражается сумма полученных доходов за налоговый период. В соответствии со статьей 346.5 НК РФ налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ. Таким образом, все доходы, перечисленные в Таблице 1, учитываются при определении налоговой базы.

В строку 010 вносим итоговое значение по всем видам доходов, равное 2 000 000 руб. По строке 020 отражается сумма произведенных расходов за налоговый период. Перечень расходов, учитываемых при определении налоговой базы, является закрытым и перечислен в ст. 346.5 НК РФ.

Расходы, перечисленные в пунктах 1 - 16 в Таблице 2, соответствуют положениям ст. 346.5, поэтому могут быть приняты при определении налоговой базы. Их суммовое значение = 1 123 665 руб.

Расходы, перечисленные в пунктах 17 – 19 не перечислены в ст. 346.5, поэтому не могут быть учтены при определении налоговой базы. Таким образом, в строку 020 вводим значение = 1 123 665 руб.

Строки 030 – 050 заполняются автоматически после выполнения расчета (при нажатии кнопки  на панели инструментов) по расчетным формулам, заложенным в описании формы документа.

на панели инструментов) по расчетным формулам, заложенным в описании формы документа.

Переходим к заполнению Раздела 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика». Строки 001 и 002 заполняются автоматически. Если строка 020 не заполнена программой автоматически, выбираем код ОКАТО (ОКТМО), кликнув по оранжевой ячейке. По строке 003 отражается сумма авансового платежа по налогу, исчисленная за отчетный период - полугодие. Известно, что ИП за полугодие было уплачено 10 000 руб. (вносим данное значение в строку 003).

Строки 004 – 005 заполняются автоматически.

Производим расчет документа, нажав кнопку  на панели инструментов.

на панели инструментов.

Рисунок 1 – Раздел 1 декларации по единому сельскохозяйственному налогу

Рисунок 2 – Раздел 2 декларации

по единому сельскохозяйственному налогу

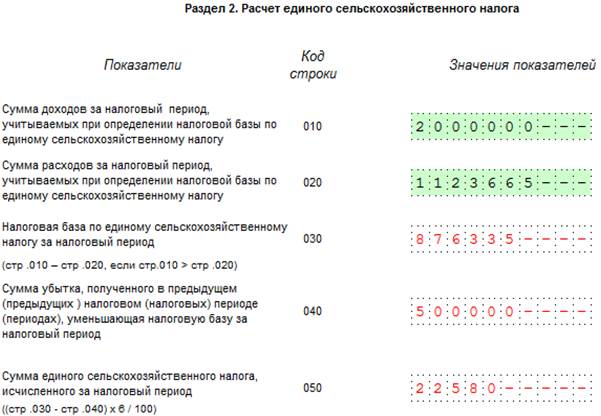

Дополним Задачу дополнительным условием. Предположим, что в отчетном году кроме расходов, перечисленных в Таблице 2, у Огородникова имеется убыток, полученный в 2019 году, который в полном размере (в соответствии с положениями п.5 ст.346.6 НК РФ) решено учесть при определении налоговой базы в 2019 году. Размер убытка составил 500 000 рублей.

Рассчитаем сумму ЕСХН, подлежащую уплате в бюджет и составьте налоговую декларацию по единому сельскохозяйственному налогу за 2019 год.

Решение. Разделы 1 и 2 остаются без изменений.

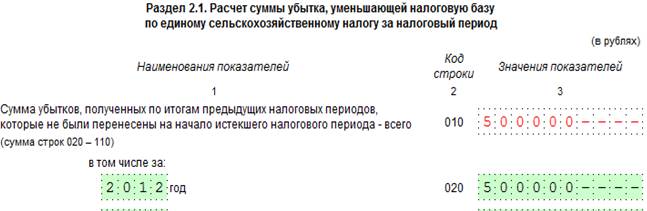

Необходимо заполнить раздел 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому сельскохозяйственному налогу за налоговый период». По строке 020 в левом столбце указываем период – 2019 год. По строке 020 (правый столбец) отражаем сумму убытка, полученного в 2019 году = 500 000 рублей. Строка 010 заполняется автоматически. Производим расчет документа.

Теперь к уплате в Разделе 2 по строке 040 отражена сумма убытка = 500 000 руб., сумма единого сельскохозяйственного налога за 2019 год, отраженная по строке 050 = 22 580 руб.

Сумма единого сельскохозяйственного налога, подлежащая уплате по итогам налогового периода по строке 004 = 12 580 руб. (за вычетом уплаченных авансов).

Рисунок 3 – Раздел 1 декларации

по единому сельскохозяйственному налогу

Рисунок 4 – Раздел 2 декларации

по единому сельскохозяйственному налогу

Рисунок 5 – Раздел 2.1 декларации

по единому сельскохозяйственному налогу