2020-07-12

2020-07-12 1409

1409

В настоящее время Сбербанк является крупнейшим коммерческим банком России. В состав зарубежной сети Сбербанка входят дочерние банки, представительства и филиалы в странах СНГ, в Центральной и Восточной Европе, а также в Швейцарии, Индии, Китае, Германии и других странах. В июле 2019 года Сбербанк закрыл сделку по продаже турецкого DenizBank A.S [30].

Группа Сбербанк включает в себя компании, занимающиеся страховой, лизинговой, брокерской, дилерской, микрофинансовой, инвестиционной деятельностью, а также НПФ, ряд ИТ-компаний и компаний, занятых в иных отраслях.

До апреля 2020 года основным акционером Сбербанка являлся Центральный банк Российской Федерации, который владел 50% уставного капитала плюс одной голосующей акцией. Данный пакет акций Сбербанка в апреле 2020 года был передан Правительству РФ в рамках сделки по их приобретению за счет средств Фонда национального благосостояния. По оценке Банка, смена ключевого акционера не должна оказать существенного влияния на основную деятельность Группы и стратегические предпосылки дальнейшего развития [17].

Действующая стратегия на период до конца 2020 года предусматривает увеличение объемов бизнеса, рост прибыли и эффективности деятельности при повышении качества клиентского сервиса для всех сегментов в значительной степени за счет развития ИТ-систем и интеграции в них основных продуктов Банка. Среди главных финансовых ориентиров стратегии обозначены рост рентабельности и достаточности капитала, увеличение комиссионных доходов, снижение операционных расходов и стоимости риска и ряд иных целей. Банк реализует стратегию с опережением плановых сроков, однако текущая экономическая ситуация, скорее всего, затруднит достижение отдельных показателей, в частности целевых уровней прибыли и стоимости риска, по итогам 2020 года.

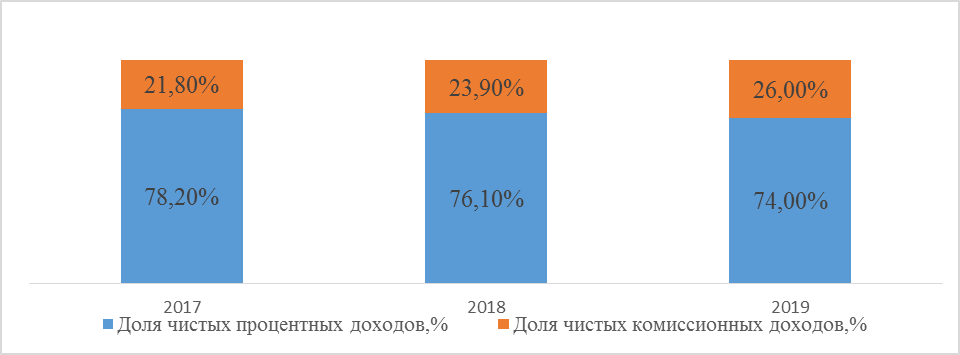

Доминирующая позиция в российском банковском секторе способствует устойчивости деятельности. Значительная диверсификация бизнеса Банка, а также его присутствие практически во всех субъектах Российской Федерации и на международном рынке обеспечивают стабильность получаемого Группой Сбербанк операционного дохода. Увеличение доходов от операций по банковским картам и от расчетно-кассового обслуживания, а также от небанковского и цифрового бизнеса снижает концентрацию на процентных доходах за счет роста доли получаемых комиссионных доходов и повышает устойчивость Банка к колебаниям, связанным с рецессией, рисунок 6 [35].

Рисунок 6 – Структура чисты доходов ПАО «Сбербанк» за 2017-2019гг.

Такое положение на российском банковском рынке позволяет Сбербанку задавать более выгодные для него ориентиры по ценовым условиям основных активных и пассивных операций [5].

При этом следует отметить, что в структуре чистых доходов Сбербанка увеличивается доля комиссионных доходов — с 21,8% в 2017 году до 26% в 2019г. Это свидетельствует о диверсификации деятельности банка, который стремится все больше оказывать посреднических услуг клиентам.

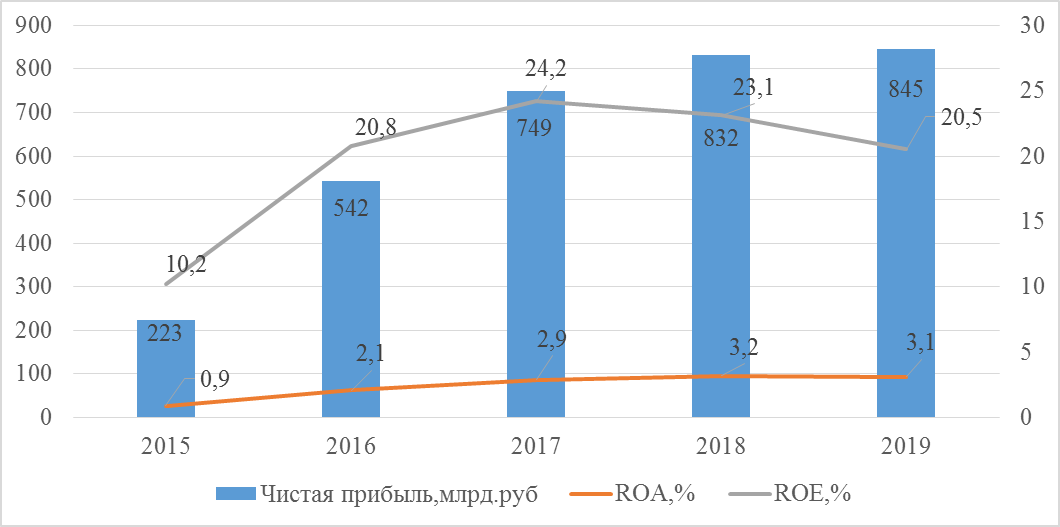

Чистая прибыль Сбербанка от операционной деятельности на протяжении последних пяти лет демонстрирует рост. Однако в 2019 году на величину данного показателя оказало влияние признание Группой убытка от сделки по продаже DenizBank A.S. в размере 69,8 млрд руб., который был обусловлен в основном реклассификацией фонда накопленных курсовых разниц в соответствии с рисунком 7 [33].

Рисунок 7 - Чистая прибыль и рентабельность Сбербанка

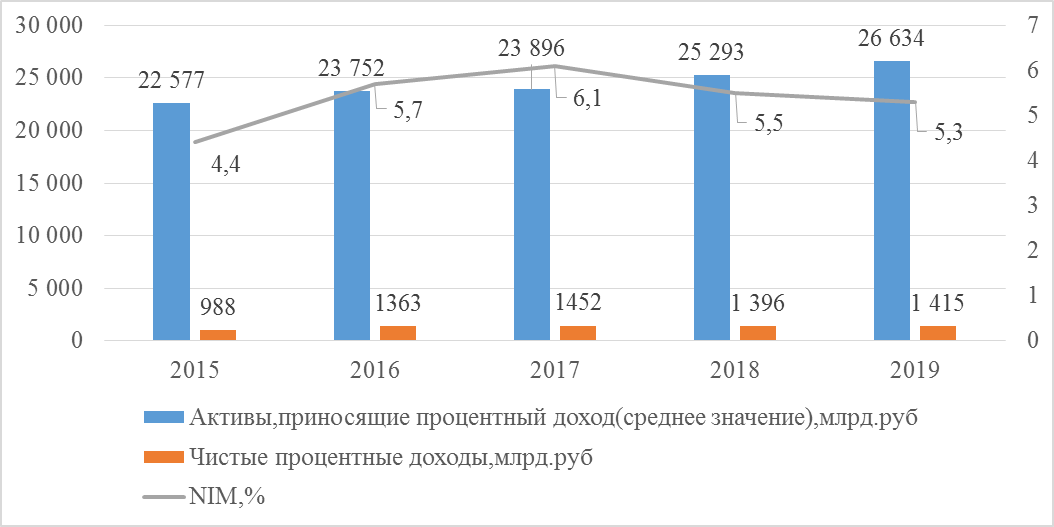

Сила бренда Сбербанка и его репутация как одного из наиболее надежных финансовых институтов в России способствуют привлечению средств населения на более выгодных условиях в сравнении с прочими участниками банковского рынка. Данные средства, составляя наибольшую долю в обязательствах Банка (около 56%), являются фактором поддержания стабильно высокого значения чистой процентной маржи (NIM). По расчету АКРА, по итогам 2019 года она составила 5,3% при среднерыночном показателе на уровне около 4% за аналогичный период [8].

Однако высокая конкуренция среди банков за заемщиков в сочетании со снижением ключевой ставки ЦБ РФ оказали давление на показатель NIM Сбербанка в 2018 и 2019 годах. По оценке АКРА, в 2020 году с учетом указанных выше факторов и влияния кризисных явлений в экономике на объем полученных процентных доходов значение NIM Банка продолжит снижение относительно ранее достигнутого уровня, рисунок 8 [13].

Рисунок 8 - Маржинальность операций Сбербанка снижается

Повышение производительности и совершенствование бизнес-процессов в сочетании со значительным ростом доли клиентов, обслуживаемых в цифровых каналах, позволяют Банку показывать достаточно высокую эффективность деятельности, несмотря на рост операционных расходов, связанных в значительной степени с затратами на развитие ИТ-платформы [3].

Отношение операционных расходов к операционным доходам (CIR) за 2019 год составило около 36%, незначительно изменившись относительно 2018 года. Данное значение все еще выше заложенных в стратегии 30%, и мы не ожидаем его улучшения по итогам 2020 года [5].

Возросшие риски окажут умеренное давление на достигнутое пиковое значение достаточности капитала. По оценке АКРА, текущие негативные тенденции в экономике окажут определенное давление на капитал Сбербанка через снижение кредитного качества ссудного портфеля, однако уровень достаточности капитала Банка по итогам 2020 года будет выше значений, достигнутых по состоянию на конец 2019 года. Базовый сценарий, учитывающий стресс-тестирование, предполагает достаточность прогнозируемой прибыли на горизонте 12 месяцев для покрытия убытков от обесценения активов, что обусловлено высокой рентабельностью деятельности Банка [16].

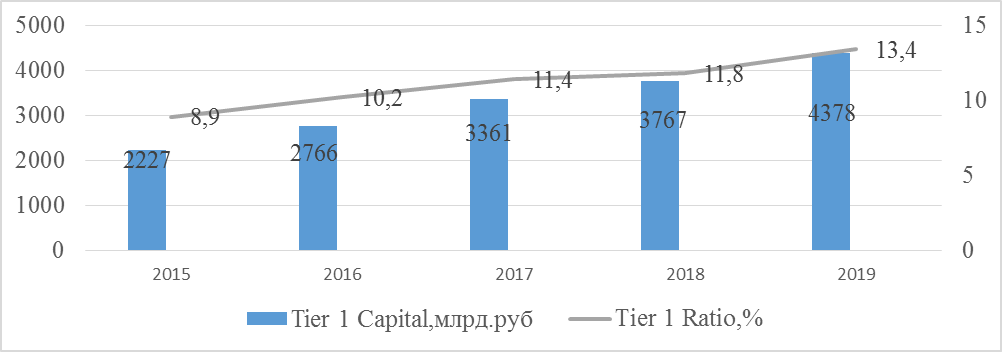

Высокая операционная и финансовая эффективность Банка в совокупности со сбалансированной политикой по управлению капиталом и риск-аппетитом обусловили стабильную генерацию капитала на протяжении последних лет. На рост показателя достаточности базового капитала, рассчитанного по стандартам Базель III, до 13,4% в 2019 году влияние оказала также продажа Группой Сбербанк DenizBank A.S. Данное событие повлекло за собой сокращение объема взвешенных по риску активов, замедлившее динамику их прироста в 2019 году за счет органического развития Банка и изменения подходов к расчету достаточности капитала в части увеличения риск-весов по отдельным активам. Показатель финансового рычага Сбербанка также демонстрировал позитивную тенденцию и по состоянию на 01.01.2020 составил 13,7% в соответствии с рисунком 9 [31].

Рисунок 9 - Стабильный рост капитала и показателя достаточности капитала

Однако следует отметить, что в анализируемом периоде у Сбербанка значительно увеличилось количество проблемных кредитов, особенно в сегменте потребительского кредитования. В 2020 году данная тенденция скорее всего продолжится вследствие влияния коронавирусной инфекции и снижения мировых цен на нефть, что негативно отразится на способности многих заемщиков российских банков обслуживать свои кредиты. Особенно проблемными станут кредиты малому и среднему бизнесу, так как данные хозяйствующие субъекты в 2020 году больше всего понесли убытков.