2020-07-12

2020-07-12 185

185Финансовый контроллинг используется в первую очередь как инструмент анализа баланса и отчета о прибылях/убытках. Здесь применяются: коэффициенты ликвидности; временные сравнения балансов, когда сравниваются изменения позиций в стоимостном выражении с выявлением причин; схема показателей, часто используемая банками для проверки платежеспособности своих клиентов.

Такая схема показателей базируется в основном на разбиении позиций, принятом в балансе и в отчете о прибылях/убытках, и концентрируется в первую очередь на анализе временных изменений.

Рассмотрим кратко некоторые инструменты финансового контроллинга, не получившие широкой известности.

Анализ потоков платежей (КФ-анализ). Не вдаваясь в детали различных методик расчета КФ, рассмотрим схему расчета [24], обеспечивающую возможность проведения анализа безубыточности предприятия на базе КФ:

КФ=годовой доход после налогообложения + увеличение пенсионного фонда (нетто)

+ средства, направляемые в фонды, аналогичные пенсионному,

+ увеличение других долгосрочных фондов (нетто)

+сальдо результата от непрофильной деятельности + амортизация и переоценка стоимости оборудования.

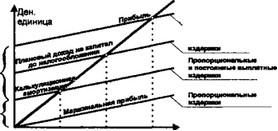

Из рис. 2.3 [24] видно, каким образом покрываются различные компоненты издержек за счет потоков платежей. В частности, можно выделить:

КТ1 - критическую точку, при которой покрываются выплатные затраты;

КТ2 - критическую точку, при которой покрываются все издержки;

КТЗ - критическую точку, обеспечивающую рост прибыли.

Выручка

Анализ работающего капитала (Working Capital). Величина

Working Capital = стоимость оборотного капитала - - краткосрочный заемный капитал

показывает, какая доля оборотного капитала используется для покрытия долгосрочных обязательств. Эта величина должна быть положительной.

Дополнением к этой величине является коэффициент

Quick Ratio = ликвидные средства/краткосрочные обязательства,

показывающий степень покрытия задолженности.

Финансовая "паутина". С помощью этого инструмента графически поясняется связь между различными целями финансового контроллинга. На вертикальной оси откладываются показатели оборота, выступающего в качестве важнейшего источника финансиро

вания. Сопоставление оборота с другими величинами (например, с прибылью после налогообложения) формирует другие показатели (например, рентабельность оборота). В итоге показатели "ткут" паутинообразную сеть (рис. 2.4) [24]. Характерно, что верхняя часть финансовой паутины отражает схему ROI (Return On Investment) с двумя ее итоговыми показателями: оборотом капитала и рентабельностью оборота. Таким образом, устанавливается связь с общим контроллингом результативности. Основное преимущество финансовой паутины - визуализация важнейших целевых отношений.

Баланс движения средств и финансовый план. С помощью типовой расчетной схемы планируются конкретные платежи по сделкам и осуществляется анализ отклонений. Финансовый план может быть более подробным и ориентироваться на источники результата. При этом в плане выделяются платежи, влияющие на результат, и нейтральные. Такой подход дает возможность интегрировать финансовое планирование и планирование результата.

Баланс движения средств учитывает происхождение средств и их использование. Степень детализации отдельных позиций для получения полезной информации не должна быть обязательно высокой.

Помимо приведенных выше существует целый ряд других методик финансового анализа [12, 14, 18, 29], в той или иной мере нашедших применение на практике.