2020-08-05

2020-08-05 165

165

Главным и более важным плюсом международных портфельных инвестиций считается возможность самостоятельно подбирать государство с целью инвестиций. Наиболее 90% портфельных иностранных инвестиций осуществляются среди сформированными государствами и увеличиваются темпами, существенно опережающими непосредственные капиталовложения. Основная причина реализации международных портфельных инвестиций – желание расположить основной капитал в этой стране и в подобных ценных бумагах, в которых станет давать максимальный доход при возможности риска.

Международный рынок портфельных инвестиций существенно побольше согласно размеру международного рынка прямых инвестиций. Но существенно меньше общего внутреннего рынка портфельных инвестиций сформированных государств. Не более 5-10% портфельных инвестиций фактически уходят из-за пределы государственных границ и вкладываются в заграничные ценные бумаги. В течение целой истории портфельных инвестиций портфельные инвесторы дают безусловное преимущество в приобретении государственных ценных бумаг согласно сопоставлению, с иностранными. Американские инвесторы удерживают 94 % собственного капитала в американских ценных бумагах. Для Японии, Англии и Германии данный коэффициент превосходит 85%.

Данное объясняется соответствующими факторами:

– открытость и доступность государственного законодательства согласно ценным бумагам;

– сформированная инфраструктура государственного рынка ценных бумаг;

– присутствие твердых гарантий выполнения контрактных обязанностей;

– наиболее значительная высоко ликвидность государственных ценных бумаг;

– наиболее большие расходы на осуществление международных сделок

с ценными бумагами.

Коллективные инвесторы сформировывают кратковременный и долговременный портфель финансовых приборов. Инвестиции в кратковременный валютный портфель рыночных ценных бумаг осуществляются с целью предоставления ликвидности компании и в меньшей степени наставлены для приобретения прибыльности. Капиталовложения в важные и долговые бумаги исполняются для повышения скорректированной на риск прибыльности атаке с целью

градационного накопления долговременных средств с целью многообещающих непосредственных инвестиций.

Доля долговременных валютных активов компании размещают в ценные бумаги международных рынков денежных средств. Определенные бумаги обладают долгосрочный вид (коллективные и государственные облигации), определенные – бессрочный (обыкновенные акции). В подобные активы располагают денежные ресурсы, которые стабильно превосходят необходимости компании в оборотных средствах и которые в то же время недостаточны для инвестирования в долговременных настоящих активов (т.е. с целью реализации инвестиционных проектов).

Единая прибыльность американского инвестора способен быть разложенным в доходность инвестиций в финансовые инструменты и прибыльность от инвестиций в денежную единицу. Последняя определяется согласно формуле:

rc = (X1 - X0)/ X0.

Взаимосвязь между ними выражает уравнение:

rf= rd+ rc +rdrc.

При небольших колебаниях многокурсовой цены ценных бумаг и валютного курса, конечным членом уравнения можно проигнорировать, и формула приобретет вид:

rf= rd+ rc

Для инвестора может казаться заманчивой приобретение зарубежных ценных бумаг с большой внутренней прибыльностью, в случае если он считает, что данное автоматически обозначает значительную прогнозируемую прибыльность для иностранного инвестора. Но последнее равенство демонстрирует неясность подобных размышлений. Большое значение величины rd не всегда означает большое значение величины rf, таким образом, как размер rc способен обладать отрицательным значением.

Имеется ряд методов осуществления инвестиций в иностранные ценные бумаги. Таким образом, во-первых, как правило ценные документа ряда иностранных компаний торгуются в российских фондовых биржах. Инвестор способен купить подобные бумаги через инвестиционную компанию либо Центробанк, обладающие брокерские зоны в аналогичных биржах.

Во–вторых, инвесторы имеют все шансы приобрести иностранные ценные бумаги в зарубежных фондовых рынках государств, резидентами которых считаются эмитенты. Но приобретение акций, вступающих в листинг зарубежных бирж, способен быть дорогостоящей, в первую очередность, из-за крупных брокерских комиссионных. Владельцы зарубежных промо–акций также встречаются с трудностями зарубежных налоговых законов и конвертирования дивидендов в российскую денежную единицу.

В–третьих, вместо получения иностранных промо-акций за границей зарубежные инвесторы имеют все шансы приобрести депозитарные расписки на иностранные акции, торгуемые в экономических базарах государства– инвестора. К примеру, в огромнейшем фондовом рынке общества США это можно сделать, приобретя американские депозитные расписки (ADR). ADR эмитируются банками–резидентами США и считаются сертификатами имущества в конкретные заграничные акции, которые пребывают в доверительном сохранении в банке. Инвесторы приобретают в форме ADR удобное средство с целью международных портфельных инвестиций, исполняемых на территории отечественной страны. Операционные расходы посредников при приобретении ADR заключаются из платы за перевод и процедуру. В первой середине 90–х гг. в американских биржах реализовываться ADR для наиболее чем 1000 фирм с 33 государств.

В- четвертых, более недорогим методом международного портфельного инвестирования для резидентов, развитых и в особенности развивающихся государств считается приобретение акций обоюдного фонда валютного рынка. Завершающий осуществляет диверсифицированное инвестирование за границу.

Как ранее было проговорено ранее, главными параметрами развития и управления различным инвестиционным портфелем считается его прогнозируемое умение дать установленный доход и степень риска ей сопутствующий.

Поскольку начальные характеристики нельзя принимать во внимание с конкретной точностью, вся форма возведения расчета данных характеристик основывается на вероятностном подходе, т.е. с применением точных моделей вероятности (математическое ожидание, концепция игр и т.п.).

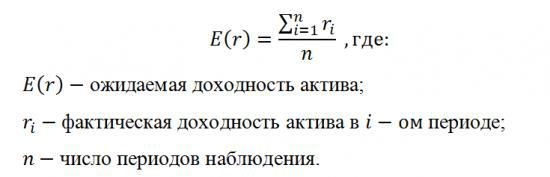

Первый параметр, который наиболее всего занимают инвестора–это прогнозируемая прибыльность его вложенного капитал. С целью ее расплаты используется ряд методов, более простым и результативным является способ статистических данных предыдущих этапов (линейный принцип расчета).

Он выражается следующей формой:

С целью выявления сущности данного способа приведем образец расчета одного инвестиционного портфеля, заключающегося из 4 ценных бумаг (акций компании, котирующихся в Российской фондовой бирже ММВБ) на базе информации за предшествующие 3 года.

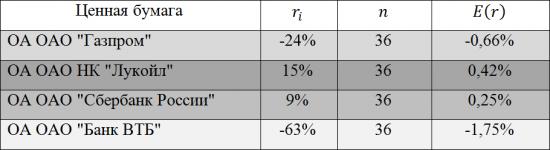

C полученных итогов четко видно, что фаворитом согласно прибыльности (прошлым 36 месяцам) считается акции нефтегазовой фирмы “Лукойл», с средней ожидаемой прибыльностью согласно ежемесячному периоду в 0,42%. В случае если быть еще ближе к практике инвестиционного анализа, в таком случае можно привести инвестиционный портфель, образец расчета которого сопряжен с конкретными критериями инвестирования.

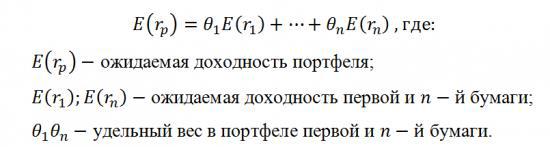

В качестве подобного образца можно проанализировать ситуацию, встречающуюся при управлении портфелем с ценными бумагами в условиях маржинальной торговли – продумать прогнозируемую прибыльность инвестиционного портфеля при неосуществимости заимствования денег либо реализации коротких продаж. При использовании данного способа необходимо принять во внимание, то что инвестиционный портфель, как принцип, складывается из некоторых ценных бумаг, каждая из которых обладает собственной внутренней прибыльность и вес в совокупном составе инвестируемого капитала:

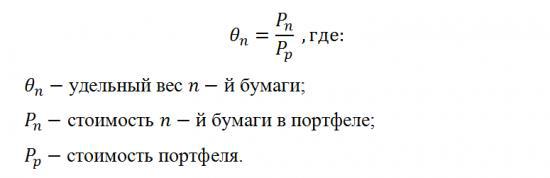

а вес данного актива в составе общего портфеля складывается простым отношением:

В случае если прибегнуть вновь к портфелю ценных бумаг, в таком случае прогнозируемая прибыльность всего портфеля с учетом веса любой акции будет составлять 0.23%.

Т.е. отсюда можно сделать заключение, то что только 2 актива считаются производителями положительного финансового потока (прибыли) при имеющихся обстоятельствах, однако недостаток таких (к примеру, редкий случай акций ВТБ либо Газпрома) способен непродолжительно повысить прибыльность, однако вместе с этим вырастут и опасности, так как будет снижена инвестиционного портфеля и его стабильность к риску.

Кроме упомянутых выше двух наиболее часто используемых в практике портфельными менеджерами способов, имеется большое число иных методов оценки производительности и деятельность вкладывательного портфеля.

Вывод: во второй главе изучили анализ инвестиционной деятельности, а также использование международных портфельных инвестиций.

ЗАКЛЮЧЕНИЕ

Подытожим то что, международные портфельные инвестиции – это данное капиталовложение с целью зарубежных инвесторов для получения акций в уставном капитале фирм, не может дать полномочия осуществлять контроль руководства и воздействовать на работу торговых организаций. Российские регионы привлекают инвесторов, хотя и характеризуются умеренными и высокими рисками.

Международные портфельные инвестиции на нынешней стадии формирования мировой экономики пока ещё остаются менее

преимущественными для инвестора согласно сравнению с государственными. Это объясняется, прежде всего тем, то что они связаны с наиболее большими рисками, сопряженными с психическими барьерами, информационными проблемами, разницей в налогообложении, добавочными выплатами, отличительными чертами формирования и регулировки экономических рынков иных государств.

Портфельные инвестиции – это совокупность, целенаправленная и сформированная объектов финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией организации.

Глобальные инвесторы могут получить больше дохода на данный уровень риска. В дополнение к этому определенные рынки предлагают лучшие цены, чем другие, давая иностранным покупателям широкие возможности для поиска необходимых сделок и эффективной ценовой политике.