2020-08-05

2020-08-05 399

399

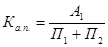

Уровень текущей угрозы банкротства диагностируется при помощи коэффициента абсолютной платежеспособности:

(1.1)

(1.1)

где  - наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения;

- наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения;

- наиболее срочные обязательства краткосрочная кредиторская задолженность);

- наиболее срочные обязательства краткосрочная кредиторская задолженность);

- краткосрочные пассивы (краткосрочные кредиты и займы и прочие краткосрочные пассивы).

- краткосрочные пассивы (краткосрочные кредиты и займы и прочие краткосрочные пассивы).

Этот коэффициент позволяет определить, в какой мере в рамках оговоренного законодательством месячного срока могут быть удовлетворены за счет имеющихся высоколиквидных активов все неотложные обязательства предприятия. Если значение этого коэффициента ниже единицы, то текущее состояние обеспечения платежей следует рассматривать как неблагополучное.

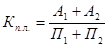

Уровень предстоящей угрозы банкротства диагностируется с помощью двух показателей: коэффициента текущей платежеспособности и коэффициента автономии. Коэффициент текущей платежеспособности рассчитывается по следующей формуле:

(1.2)

(1.2)

где  - быстро реализуемые активы (краткосрочная дебиторская задолженность + прочие оборотные активы)

- быстро реализуемые активы (краткосрочная дебиторская задолженность + прочие оборотные активы)

Его оптимальное значение составляет 0,7.

Коэффициент автономии:

(1.3)

(1.3)

где СК - величина собственного капитала;

СовК - совокупный капитал.

Его оптимальное значение 0,5.

Эти показатели должны рассматриваться в динамике за ряд периодов. Устойчивая тенденция к снижению уровней этих коэффициентов говорит об "отложенной угрозе банкротства", которая может появиться в будущем периоде. Чем ниже абсолютные значения этих коэффициентов, тем неотвратимее угроза банкротства предприятия.

СК= Итог раздела "Капитал и резервы" + доходы будущих периодов + резервы предстоящих расходов.

Заемный капитал ЗК= Итог раздела "Долгосрочные обязательства" + Итог раздела " Краткосрочные обязательства" - доходы будущих периодов - резервы предстоящих расходов.

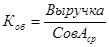

Способность к нейтрализации угрозы банкротства за счет внутренних резервов предприятия диагностируется при помощи двух показателей: коэффициента рентабельности капитала и коэффициента оборачиваемости активов. Коэффициент рентабельности собственного капитала рассчитывается по формуле:

(1.4)

(1.4)

где ЧП - чистая прибыль;

СК - собственный капитал.

Он показывает, в какой мере капитал предприятия способен генерировать прибыль, т.е. формировать дополнительные денежные потоки для удовлетворения возрастающих платежных обязательств.

Коэффициент оборачиваемости активов рассчитывается:

(1.5)

(1.5)

Этот коэффициент показывает степень скорости формирования этих дополнительных денежных потоков.

Существуют также методы интегральной оценки угрозы банкротства. Такие методы основаны на комплексном рассмотрении вышеуказанных показателей.

Одним из наиболее распространенных методов интегральной оценки является " Модель Альтмана". Она представляет собой пятифакторную модель, в которой факторами выступают показатели диагностики угрозы банкротства. На основе обследования предприятий - банкротов Э. Альтман рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства.

Модель Э. Альтмана выглядит следующим образом:

Z=1,2*Х1+1,4*Х2+3,3*Х3+0,6*Х4+1,0*Х5 (1.6)

Где Z - интегральный показатель уровня банкротства;

Х1 - отношение оборотных активов к сумме всех активов предприятия;

Х2 - уровень рентабельности активов или всего используемого капитала, представляющий собой отношение чистой прибыли к средней сумме используемых активов или всего капитала;

Х3 - уровень доходности активов. Этот показатель представляет собой отношение чистой прибыли к средней сумме используемых активов;

Х4 - коэффициент отношения суммы собственного капитала к заемному;

Х5 - оборачиваемость активов, представляющую собой отношение объема продаж продукции к средне стоимости активов. В сочетании с показателем Х2 он представляет собой мультипликатор формирования прибыли в процессе использования капитала предприятия.

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале (табл.2):

Таблица 2

Оценочная шкала модели Альтмана

| Значение показателя Z | Вероятность банкротства |

| До 1,80 | Очень высокая |

| 1,81 - 2,70 | Высокая |

| 2,71 - 2,99 | Возможная |

| 3,00 и выше | Очень низкая |

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, нужно отметить, что использование модели Альтмана не позволяет получить объективный результат.

При расчетах показателей уровня рентабельности, доходности и оборачиваемости активов (Х2, Х3, Х5) в условиях инфляции нельзя использовать балансовую стоимость этих активов, потому, что в этом случае все рассматриваемые показатели будут искусственно завышены. Поэтому при расчетах нужно использовать восстановительную стоимость этих активов.

При расчете коэффициента соотношения используемого капитала (Х4) собственный капитал должен быть оценен также по восстановительной стоимости с учетом его авансирования в различные активы (основные фонды, нематериальные активы, запасы товаро-материальных ценностей и прочие).

При расчете отношения чистого рабочего капитала к активам (Х1) коррективы должны быть внесены в оба показателя. Сумма чистого рабочего капитала должна быть уменьшена на сумму внутренней кредиторской задолженности. Потому что кредиторская задолженность носит стабильный характер и не является угрозой банкротства.

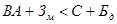

Более надежным методом интегральной оценки угрозы банкротства является коэффициент финансирования трудноликвидных активов. Этот метод широко используется в западной практике финансового менеджмента. Для этого определяется в какой мере эти активы финансируются собственными и заемными средствами. Трудноликвидные активы - это сумма всех внеоборотных активов и оборотных активов в форме запасов ТМЦ.

Уровень угрозы банкротства предприятия определяется в соответствии со следующей шкалой (табл.3)

Таблица 3

Оценочная шкала для модели трудноликвидных активов.

| Значение коэффициента финансирования трудноликвидных активов | Вероятность банкротства |

| Очень низкая |

| Возможная |

| Высокая |

| Очень высокая |

Где ВА - средняя стоимость внеоборотных активов;

- средняя сумма текущих запасов ТМЦ;

- средняя сумма текущих запасов ТМЦ;

- средняя сумма собственного капитала;

- средняя сумма собственного капитала;

- средняя сумма долгосрочных банковских кредитов;

- средняя сумма долгосрочных банковских кредитов;

- средняя сумма краткосрочных банковских кредитов.

- средняя сумма краткосрочных банковских кредитов.

Высокая вероятность банкротства может возникать в связи с тем, что общая сумма денежных активов, краткосрочных финансовых вложений и дебиторской задолженности предприятия не позволяет удовлетворить его обязательства по текущей кредиторской задолженности по товарным операциям и внутренним расчетам.

III. Исследование финансового состояния ОАО "Белэнергомаш" на вероятность угрозы банкротства