2020-08-05

2020-08-05 273

273Коснемся модели для экспресс-диагностики предприятия с помощью модели оценки риска банкротства. С помощью данной модели можно провести экспресс-диагностику финансового состояния предприятия или оценить кредитоспособность предприятия. Данная модель является статистической и построена на выборке из предприятий банкротов и небанкротов с помощью инструментария логистической регрессии (LR).

Модель разработана профессором Кристиной Завгрен (C. Zavgren) в 1985 году в США и позволяет оценить финансовое состояние предприятия. Она разработала семифакторную логит-модель (logit-модель) оценки вероятности риска банкротства. В результате расчета получается значение от 0 до 1, где 0 – минимальный риск банкротства у предприятия в течение 1-3х лет, а 1- максимальный риск банкротства, соответственно. Одно из достоинств таких моделей заключается в том, что с помощью них можно сравнивать различные предприятия на предмет их платежеспособности и кредитоспособности. К примеру, предприятие с оценкой вероятностью риска банкротства 0.2 (20%) будет более финансово устойчивым по сравнению с предприятием с оценкой риска банкротства 0.35 (35%).

Ниже приведем формулу расчета модели для экспресс-диагностики предприятия. Чтобы рассчитать вероятность банкротства необходимо сначала рассчитать интегральный показатель Z, а затем подставить его в формулу вычисления вероятности риска банкротства.

Формула расчета для экспресс-диагностики:

Z = 0.23883 – 0.108*Х1– 1.583*Х2– 10.78*Х3+ 3.074*Х4+ 0.486*Х5– 4.35*Х6– 0.11*Х7

P= 1/(1+e—z)

Net Income from Continuing Operations = Operating Income(EBIT) — Interest Expense — Income Tax Expense

Чистый оборотный капитал (Собственные оборотные средства) = Текущие активы – Краткосрочные обязательства = стр.1200 — стр.1500

Чистые активы = Чистый оборотный капитал (СОС) + Внеоборотные активы = fixed assets + (current assets – current liabilities)

Таблица 59 - Экспресс-диагностика предприятия по модели Завгрен

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Средняя величина запасов / Выручка | [стр.1210нп. + стр.1210кп.)*0.5] / стр.2110 | Average Inventories / Sales |

| X2 | Средняя величина дебиторской задолженности/ Средняя величина запасов | [(стр.1230нп. + стр.1230кп.)*0,5] / [стр.1210нп.+стр.1210кп.)*0.5] | Average Receivables / Average Inventories |

| X3 | (Денежные средства + Краткосрочные финансовые вложения) / Активы | (стр.1250 + стр.1240) / стр.1600 | (Cash + Marketable Securities) / Total Assets |

| X4 | Оборотные активы / Краткосрочные обязательства | стр.1200 / стр.1500 | Quick Assets /Current Liabilities |

| X5 | Чистая прибыль / (Активы – Краткосрочные обязательства) | Стр.2400 / (стр.1600 — стр.1500) | Income from Continuing Operations / (Total Assets — Current Liabilities) |

| X6 | Долгосрочные обязательства / (Активы – Краткосрочные обязательства) | стр.1400 / (стр.1600 — стр.1500) | Long-Term Debt / (Total Assets — Current Liabilities) |

| X7 | Выручка / (Чистый оборотный капитал + Внеоборотные активы) | стр.2110 / (стр.1200 – стр.1500 + стр.1100) | Sales / (Net Working Capital + Fixed Assets) |

Примечание:

P – вероятность банкротства предприятия(значение показателя находится в интервале от 0 до 1)

нп. – значение строки на начало период.

кп. – значение строки на конец периода.

Экспресс-диагностика финансового состояния предприятия происходит следующим образом:

Если P<0.5, то предприятие можно отнести к классу финансово устойчивых, если Р>0.5, то предприятие имеет риск банкротства и он увеличивается при увеличении значения Р.

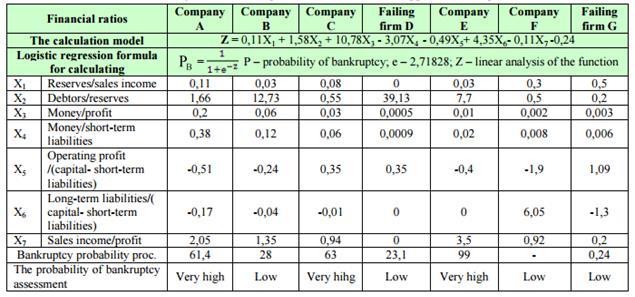

Для примера рассмотрим пример из статьи «ASSESSMENT OF THE PRACTICAL APPLICATION OF CORPORATE BANKRUPTCY PREDICTION MODELS» авторов Deimena Kiyak, Daiva Labanauskait (университет Клайпеды). В статье рассчитывается модель Завгрен для 7 предприятий Литвы, функционирующих с 2006 по 2010 гг.

Экспресс-диагностики предприятий Литвы

Экспресс-диагностики предприятий Литвы

Как видно из таблицы экспресс-диагностики риска банкротства для предприятий (А, С, Е), которые являются финансово устойчивыми был диагностирован высокий риск банкротства (61%, 63% и 99% соответственно). А для двух предприятий, которые стали банкротами (D и G) наоборот низкий риск банкротства (23% и 24% соответственно). Модель экспресс-диагностики финансового состояния предприятия Завгрен неправильно оценила платежеспособность у почти всех исследуемых предприятий Литвы (кроме предприятия В).

Резюме

Одно из преимуществ экспресс-диагностики состояния предприятия по модели Завгрен заключается в том, что финансовые коэффициенты в модели не обязательно должны иметь нормальное распределение (т.е. быть случайными). Благодаря использованию аппарата логистической регрессии можно убрать необходимость наличия нормального распределения в финансовых коэффициентах. В модели Альтмана, наоборот, необходимым условием является наличие случайного изменения в финансовых коэффициентах.