2020-08-05

2020-08-05 1273

1273В 2012 году была разработана модель для оценки вероятности банкротства промышленных предприятий. Для построения брались предприятия авиационно-промышленного комплекса России. Выборка состояла из 40 предприятий (20 из которых стали банкротами, а 20 остались финансово устойчивыми в период с 2000 по 2010 гг.). В состав модели входит 5 основных финансовых коэффициентов, отобранных с помощью корреляционного анализа. На наш взгляд они наиболее точно описывают финансы предприятия.

Формула расчета:

Таблица 54 – Модель Жданова

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1= Чистая прибыль /Оборотные активы | стр.2400 / стр.1200 |

| К2 | К2= (Долгосрочные обязательства + Краткосрочные обязательства / Собственный капитал | (стр.1400+стр.1500) / стр.1300 |

| К3 | К3= Внеоборотные активы / Оборотные активы | стр. 1100 / стр. 1200 |

| К4 | К4= Выручка от продаж / Среднегодовая стоимость активов | стр.2110/(стр.1600нг.+стр.1600кг./2) |

| К5 | К5= Оборотные активы / Краткосрочные обязательства | стр.1200 / (стр.1520+стр. 1510+стр. 1550) |

Примечание:

К1 – коэффициент рентабельности оборотных активов,

К2 – коэффициент самофинансирования (коэффициент капитализации),

К3 – коэффициент соотношения мобильных и иммобилизованных активов,

К4 – коэффициент оборачиваемости активов (находится среднее значение показателя за период),

К5 – коэффициент текущей ликвидности.

Оценка предприятия по logit-модели:

Ниже в таблице представлены интервалы для описания риска банкротства у предприятия.

Таблица 55 - Интервалы изменения вероятности банкротства предприятия

| Интервалы изменения вероятности банкротства предприятия | Описание риска |

| Р>0,8 | Очень высокий риск банкротства |

| 0,5<P≤0,8 | Высокий риск банкротства |

| 0,2<P≤0,5 | Риск банкротства ниже среднего |

| P≤0,2 | Очень низкий риск банкротства |

Резюме

Итак, мы разобрали наиболее известные модели оценки вероятности банкротства предприятия, которые построены с помощью инструментария логистической регрессии. Отличает их только статистическая выборка и подбор финансовых коэффициентов, входящих в модель. Применение моделей на практике возможно в качестве экспресс-анализа предприятия или предприятия контрагента.

ЭКСПРЕСС-ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Модель Чессера

Рассмотрим модели оценки вероятности банкротства у предприятия, с помощью которых можно провести экспресс-диагностику финансового состояния предприятия или оценить кредитоспособность предприятия. Рассмотрим две модели одна, из которых была построена на инструментарии logit-регрессии, а другая на инструментарии probit-регрессии. Обе эти модели являются разновидностями моделей бинарного выбора, где в результате можно отнести предприятие либо к классу банкротов либо к классу небанкротов.

Основные пользователи данных моделей являются банки, которые оценивают предприятия на предмет его кредитоспособности. Изначально именно банки оценивали с помощью них кредитоспособность заемщика. Помимо этого такие модели оценки можно использовать самим предприятиям в качестве собственной экспресс-диагностики финансового положения, а также для финансовой оценки своих партнеров. Перейдем к разбору первой модели оценки платежеспособности – модели Чессера.

В 1974 году Д. Чессер разработал одну из первых logit-моделей оценки финансового состояния предприятия (Chesser,Delton «Predictingloannoncompliance»,Journalofcommercialbanklending, 1974). Модель была создана для банков с целью оценки кредитоспособности заемщиков. Для ее построения Чессер использовал данные банков по 37 неудовлетворительным займам и 37 удовлетворительным.

Формула расчета модели:

Z= -2.0434 – 5.24*X1+ 0.0053*X2– 6.6507*X3+ 4.4009*X4– 0.0791*X5– 0.102*X6

P= 1/(1+e—z)

Таблица 56 - Модель Чессера

| Коэффициент | Формула расчета | Расчет по РСБУ |

| Х1 | (Наличность + Легко реализуемые ценные бумаги) / Активы | (стр.1250+стр.1240) / стр.1600 |

| Х2 | Нетто-продаж / (Наличность + Легко реализуемые ценные бумаги) | стр.2110 / (стр.1250+стр.1240) |

| Х3 | (Брутто-доходы) / Активы | (стр.1200-стр.1500) / стр.1600 |

| Х4 | (Краткосрочная + Долгосрочная задолженность) / Активы | (стр. 1400+стр.1500) / стр.1600 |

| Х5 | Основной капитал / Чистые активы | стр.1300 / см. примечание |

| Х6 | Оборотный капитал / (Нетто-продажи) | (стр.1200 – стр.1500) / стр.2110 |

Примечание:

P – вероятность банкротства предприятия(значение показателя находится в интервале от 0 до 1)

В коэффициенте Х3 в числителе стоит «Нетто-продаж», которое равно Выручке от продаж.

В коэффициенте Х2 в знаменателе используются «Легко реализуемые ценные бумаги», которое условно можно приравнять к «Финансовым вложениям» по РСБУ. Повторю, что условно.

В коэффициенте Х5 используются «Чистые активы», чтобы их рассчитать можно воспользоваться Приказом Минфина России от 28.08.2014 №84н «Об утверждении Порядка определения стоимости чистых активов».

Оборотный капитал = чистый оборотный капитал = рабочий капитал.

Экспресс-оценка финансового состояния по модели:

Если P<0.5, то можно сделать вывод, что финансовое положение у предприятия стабильное и риск банкротства невелик.

Детальная оценка финансового состояния по модели:

В зависимости от различной оценки вероятности можно сделать более детальный вывод о финансовом состоянии предприятия. Ниже в таблице представлены интервалы оценки вероятности банкротства предприятия и его характеристика финансового состояния.

Таблица 57 - Интервалы оценки вероятности банкротства предприятия по модели Чессера

| Вероятность банкротства | Характеристика финансового состояния предприятия |

| 0.8<P<1 | Финансовое положение предприятия критическое |

| 0.6<P<0.8 | Платежеспособность предприятия на грани риска банкротства |

| 0.4<Р<0.6 | Финансовое состояние предприятия удовлетворительное |

| 0.2<Р<0.4 | Кредитоспособность предприятия на хорошем уровне |

| 0<Р<0.4 | Финансовое положение предприятия отличное |

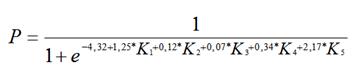

Модель Змиевского

В 1984 году М. Змиевский предлагает одну из первых probit-моделей оценки финансового состояния предприятия (Zmijewski, M., E., Methodological issues related to the estimation of financial distress prediction models, Journal of accounting research 24, 1984). Модель строилась на основании трех финансовых коэффициентов, а также на выборке 40 предприятий банкротов и 800 предприятий небанкротов с 1972 по 1978 года с NYSE. Для формирования модели использовался инструментарий probit-регрессии.

Формула расчета модели:

Z = -4.3 — 4.5*X1+ 5.7*X2– 0.004*X3

P=f(Z)

Таблица 58 - Модель Змиевского

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Чистая прибыль /Активы | стр.2400 / стр.1600 | Net income/Total assets |

| X2 | (Долгосрочные обязательства + Краткосрочные обязательства) / Активы | (стр.1400+стр.1500) / стр.1300 | Total debt/Total assets |

| X3 | Оборотные активы / Краткосрочные обязательства | стр. 1200 / стр. 1500 | Current assets /Current liabilities |

Примечание:

f – функция стандартного нормального распределения. Стандартное нормальное распределение имеет математическое ожидание 0 и стандартное отклонение 1.

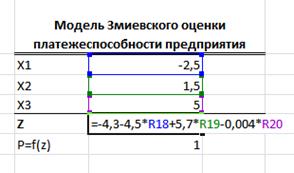

Расчетprobit-модели Змиевского вEXCEL:

Для примера рассмотрим расчет пробит-модели оценки финансового состояния предприятия в Excel.

Рисунок - Модель Змиевского оценки платежеспособности предприятия

Х1 – Х3 – финансовые коэффициенты в probit-модели Змиевского.

Z – интегральное значение по модели.

f(Z) — функция стандартного нормального распределения.

P — бинарная величина принимающая значение 0 или 1 (небанкрот / банкрот).

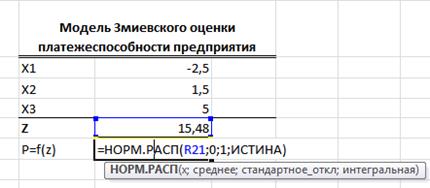

Чтобы определить существует ли риск банкротства у предприятия необходимо рассчитать функцию стандартного нормального распределения. В Excel для этого подходит две формулы:

=НОРМ.РАСП(Z;0;1; ИСТИНА)

=НОРМ.СТ.РАСП(Z;ИСТИНА)

Это одинаковые формулы, только вторая формула уже создана для функции стандартного нормального распределения.

Рисунок - Функция нормального стандартного распределения в Excel

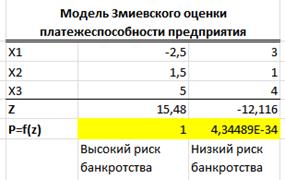

Давайте для примера рассмотрим две ситуации, когда предприятие имеет высокий риск банкротства и предприятие, имеющие низкий риск банкротства по probit-модели Змиевского.

Рисунок - Расчет probit-модели Змиевского в Excel

Для первого набора финансовых коэффициентов (-2.5, 1.5, 5) предприятие можно определить к классу банкротов. Второй набор финансовых коэффициентов (3,1,4) определяет высокую кредитоспособность предприятия, т.к. P =0 (не пугайтесь этих больших чисел, т.к. это число очень небольшое).

Экспресс-оценка финансового состояния по модели:

Оценка финансового состояния предприятия происходит аналогично модели Чессера, только без выдачи вероятности банкротства. Предприятие будет определяться в класс банкротов при P=1 и к классу финансово устойчивых при P=0.

Резюме

Итак, мы разобрали две статистические модели оценки риска банкротства предприятия (модель Чессера и модель Змиевского). Одна построена с помощью логистической регрессии, а другая с помощью пробит-регрессии. Эти две модели были пионерами в области использования нового математического аппарата для оценки финансового состояния предприятия. Использовать их можно в качестве экспресс-диагностики финансового состояния предприятия.