2020-09-24

2020-09-24 214

2143.1. Резерви збільшення прибутку і рентабельності

В даному розділі нашої дипломної роботи ми розглянемо резерви збільшення суми прибутку підприємства „КФ „Ольга”.

Резерви зростання прибутку - це кількісно вимірні можливості його збільшення за рахунок зростання об'єму реалізації продукції, зменшення витрат на її виробництво і реалізацію, недопущення зовні реалізаційних збитків, вдосконалення структури вироблюваної продукції. Резерви виявляються на стадії планування і в процесі виконання планів. Визначення резервів зростання прибутку базується на науково обґрунтованій методиці їх розрахунку, мобілізації і реалізації. Виділяють три етапи цієї роботи: аналітичний, організаційний і функціональний.

На першому етапі виділяють і кількісно оцінюють резерви; на другому розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, що забезпечують використання виявлених резервів; на третьому етапі практично реалізують заходи і ведуть контроль за їх виконанням.

При підрахунку резервів зростання прибутку за рахунок можливого зростання об'єму реалізації використовуються результати аналізу випуску і реалізації продукції.

Сума резерву зростання прибутку за рахунок збільшення об'єму реалізації продукції розраховується за формулою:

, (3.1)

, (3.1)

де  ─ резерв зростання прибутку за рахунок збільшення об'єму продукції, грн.;

─ резерв зростання прибутку за рахунок збільшення об'єму продукції, грн.;

─ сума прибутку на одиницю i-й продукції, грн.;

─ сума прибутку на одиницю i-й продукції, грн.;

─ кількість додатково реалізованої продукції в натуральних одиницях виміру.

─ кількість додатково реалізованої продукції в натуральних одиницях виміру.

Якщо прибуток розрахований на гривню товарної продукції, сума резерву її зростання за рахунок збільшення об'єму реалізації визначається за формулою:

, (3.2)

, (3.2)

де  ─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

─ потенційно можливе збільшення об'єму реалізованої продукції, грн.;

─ фактичний прибуток від реалізації продукції, грн.;

─ фактичний прибуток від реалізації продукції, грн.;

─ фактичний об'єм реалізованої продукції, грн..

─ фактичний об'єм реалізованої продукції, грн..

Розрахунок можливого об'єму продажів, встановленого за результатами маркетингових досліджень відповідними органами підприємства з урахуванням існуючого темпу приросту та можливостей підприємства дозволив спрогнозувати збільшення доходу від реалізації продукції „КФ „Ольга” на 15% в наступному році.

Розрахуємо резерв збільшення прибутку за рахунок збільшення об'єму реалізації продукції „КФ „Ольга” за формулою (3.2).

Маємо:

,

,

,

,

,

,

Таким чином, збільшивши об'єм реалізації продукції на 15% підприємство, що розглядається нами, збільшить свій прибуток на 3459,3 грн..

Важливий напрям пошуку резервів зростання прибутку - зниження витрат на виробництво і реалізацію продукції, наприклад, сировини, матеріалів, палива, енергії, амортизації основних фондів та інших витрат.

Для виявлення і підрахунку резервів зростання прибутку за рахунок зниження собівартості може бути використаний метод порівняння. В цьому випадку для кількісної оцінки резервів дуже важливо правильно вибрати базу порівняння. Як така база можуть виступати рівні використовування окремих видів виробничих ресурсів: плановий і нормативний; досягнутий на передових підприємствах; базовий фактично досягнутий середній рівень в цілому по галузі; фактично досягнутий на передових підприємствах зарубіжних країн та ін.

Методичною базою економічної оцінки резервів зниження витрат упредметненої праці є система прогресивних техніко-економічних норм і нормативів по видах витрат сировини, матеріалів, паливно-енергетичних ресурсів, нормативів використовування виробничих потужностей, питомих капітальних вкладень, норм і нормативів в устаткуванні і ін.

При порівняльному методі кількісного вимірювання резервів їх величина визначається шляхом порівняння досягнутого рівня витрат з їх потенційною величиною:

, (3.3)

, (3.3)

де  ─ резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

─ резерв зниження собівартості продукції за рахунок і-го виду ресурсів;

─ фактичний рівень використовування i-го виду виробничих ресурсів;

─ фактичний рівень використовування i-го виду виробничих ресурсів;

─ потенційний рівень використання i-го виду виробничих ресурсів;

─ потенційний рівень використання i-го виду виробничих ресурсів;

Узагальнююча кількісна оцінка загальної суми резерву зниження собівартості продукції проводиться шляхом підсумовування:

, (3.4)

, (3.4)

де  ─ загальна величина резерву зниження собівартості продукції, грн.;

─ загальна величина резерву зниження собівартості продукції, грн.;

─ резерв зниження собівартості по i-му виду виробничих ресурсів, грн..

Якщо аналізу прибутку передує аналіз собівартості продукції і визначена загальна сума резерву її зниження, то розрахунок резерву зростання прибутку проводиться за формулою:

, (3.5)

, (3.5)

де  ─ резерв збільшення прибутку за рахунок зниження собівартості продукції, грн.;

─ резерв збільшення прибутку за рахунок зниження собівартості продукції, грн.;

─ потенційно можливе зниження витрат на гривню реалізованої продукції;

─ потенційно можливе зниження витрат на гривню реалізованої продукції;

─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

─ можливе збільшення об'єму реалізації продукції, грн..

─ можливе збільшення об'єму реалізації продукції, грн..

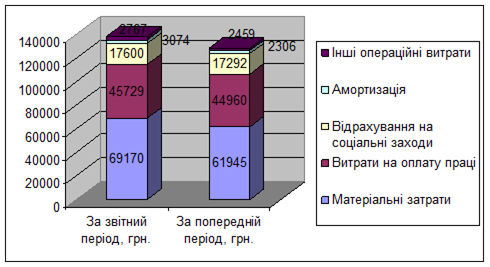

Витрати підприємства на здійснення своєї діяльності в цілому і по статтям за період що аналізується і за попередній представлені в таблиці 3.1

Як видно з таблиці 3.1 найбільша частина витрат ─ це матеріальні витрати, вони склали 61945 грн., проте вони значно зменшились у 2005 році порівняно з 2004. Це являє собою позитивний факт, оскільки при урахуванні збільшення доходів від реалізації товарів таке зменшення матеріальних витрат свідчити про покращення діяльності підприємства.

Таблиця 3.1 Структура витрат підприємства „КФ „Ольга”

| Найменування показника | За 2004 р., грн. | За 2005 р., грн. | Відхилення, грн. |

| Матеріальні затрати | 69170 | 61945 | 7225 |

| Витрати на оплату праці | 45729 | 44960 | 769 |

| Відрахування на соціальні заходи | 17600 | 17292 | 308 |

| Амортизація | 3074 | 2306 | 768 |

| Інші операційні витрати | 2767 | 2459 | 308 |

| Разом | 138339 | 128963 | 9376 |

Графічно структуру витрат зображено на рисунку 3.1

Рисунок 3.1 Структура витрат підприємства „КФ „Ольга”

Для того, щоб витрати по статтях привести в сопоставні значення, перерахуємо їх на 1 гривню реалізованої продукції, використовуючи формулу:

(3.6)

(3.6)

Отримані дані зведені в таблиці 3.2

Таблиця 3.2 Витрати на 1 гривню товарної продукції

| Найменування показника | За 2004 р. | За 2005 р. | Відхилення | |

| Матеріальні затрати | 0,45 | 0,44 | 0,01 | |

| Витрати на оплату праці | 0,298 | 0,319 | -0,021 | |

| Відрахування на соціальні заходи | 0,115 | 0,123 | -0,008 | |

| Амортизація | 0,02 | 0,016 | 0,004 | |

| Інші операційні витрати | 0,018 | 0,017 | 0,001 | |

| Разом | 0,9 | 0,915 | -0,015 |

Як показують дані таблиці 3.2, існують резерви зниження собівартості продукції за рахунок зменшення матеріальних затрат, амортизаційних відрахувань та інших операційних витрат. Всі перелічені показники затрат на 1 грн. товарної продукції збільшились порівняно з попереднім періодом, і являють собою негативні відхилення від досягнутих у попередньому періоді, які можна розглядати як потенційно можливі.

Можливе зниження витрат на гривню товарної продукції дорівнює:

Витрати на гривню товарної продукції в 2005 році склали 0,9 грн., зниження цієї суми на 0,015 грн. дозволить збільшити суму прибутку. Розрахуємо резерв збільшення суми прибутку:

А це у свою чергу підвищить рентабельність продажів.

Фактична рентабельність продажів у 2005 році склала:

Можлива рентабельність продажів при зниженні на 0,015 грн. витрат на 1 гривню реалізованої продукції складе:

Істотним резервом зростання прибутку є поліпшення якісного складу товарної продукції.

Дотримання технологічної дисципліни, контроль за роботою устаткування і своєчасна його наладка, умови зберігання і транспортування сировини і готової продукції є найважливішими чинниками підвищення якості товарної продукції.

Резерв збільшення прибутку за рахунок підвищення якості звичайно визначається таким чином: зміна питомої ваги кожного виду продукції помножується на відпускну ціну відповідного виду продукції, результати підсумовуються, і одержана зміна середньої ціни помножується на можливий об'єм реалізації продукції:

, (3.7)

, (3.7)

де  ─ резерв збільшення прибутку за рахунок підвищення якості продукції, грн.;

─ резерв збільшення прибутку за рахунок підвищення якості продукції, грн.;

─ питома вага i-го виду продукції в загальному об'ємі реалізації, %;

─ питома вага i-го виду продукції в загальному об'ємі реалізації, %;

─ відпускна ціна i-го виду продукції, грн.;

─ відпускна ціна i-го виду продукції, грн.;

─ фактичний об'єм реалізованої продукції за період, що вивчається, грн.;

─ можливе збільшення об'єму реалізації продукції, грн..

─ можливе збільшення об'єму реалізації продукції, грн..

На аналізованому підприємстві продукція представляє собою кілька видів друкованих видань і не підлягає класифікації за показниками якості, тому й не можуть бути розглянуті резерви підвищення прибутку завдяки змінам у структурі якісного складу продукції.

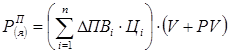

Узагальнимо всі виявлені резерви зростання прибутку в таблиці 3.3.

Таблиця 3.3 Загальні резерви збільшення суми прибутку

| Джерело резервів | Резерв збільшення прибутку, грн. |

| Збільшення об'єму продажів | 3459,3 |

| Зниження собівартості продукції | 2357,49 |

| Разом | 5816,79 |

Питома вага кожного резерву в загальній сумі резервів зображено на рисунку 3.2

Рисунок 3.2 Структура джерел резервів збільшення прибутку

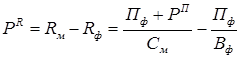

Основними джерелами резервів підвищення рівня рентабельності продукції є збільшення суми прибутку від реалізації продукції, зниження собівартості товарної продукції. Для підрахунку резервів збільшення рентабельності продажів може бути використана наступна формула:

, (3.8)

, (3.8)

де  ─ резерв зростання рентабельності;

─ резерв зростання рентабельності;

─ рентабельність можлива;

─ рентабельність можлива;

─ рентабельність фактична;

─ рентабельність фактична;

─ фактична сума прибутку;

─ фактична сума прибутку;

─ резерв зростання прибутку від реалізації продукції;

─ резерв зростання прибутку від реалізації продукції;

─ можлива собівартість продукції з урахуванням виявлених резервів;

─ можлива собівартість продукції з урахуванням виявлених резервів;

─ фактична сума витрат по реалізованій продукції.

─ фактична сума витрат по реалізованій продукції.

Можлива сума витрат на 1 гривню товарної продукції:

Помножимо цю суму витрат на можливий об'єм товарної продукції виражений в цінах реалізації (157166,3 грн.), отримаємо значення суми можливої собівартості:

Підставивши всі відомі дані у формулу (3.8) обчислимо резерв збільшення рентабельності продажів фірми „КФ „Ольга” за рахунок названих вище чинників:

Таким чином, при збільшенні об'єму виробництва і реалізації продукції на 15%, зниженні на 0,015 грн. витрат на 1 гривню товарної продукції підприємство „КФ „Ольга” одержить додатковий прибуток в сумі 5816,79 грн. і збільшить рентабельність продажів на 2,88%.

3.2 Пропозиції що до покращення фінансових результатів діяльності „КФ „Ольга”

На основі аналізу прибутку і рентабельності підприємства, проведеного в попередньому пункті даного розділу, нами встановлено, що на даному підприємстві існують наступні резерви поліпшення фінансових результатів діяльності:

а) Резерв збільшення прибутку за рахунок збільшення обсягів реалізації продукції. Факторний аналіз прибутку показав, що обсяги реалізації товарів підприємства в 2005 році зменшилися порівняно з 2004 роком, через що підприємство недоотримало потенційно можливий прибуток в розмірі 1690,2 грн. Це зменшення зумовлене зменшенням замовлень з боку клієнтів підприємства ─ магазинів, через цінову політику підприємства. Однак, спираючись на експертні оцінки працівників підприємства, щодо рівня попиту на товари підприємства можна зробити висновок, що можливе збільшення обсягу реалізації на 15%. Досягнути цього збільшення можливо шляхом проведення рекламної акції серед постійних клієнтів підприємства, яка простимулює їх повернути попередні обсяги замовлень. Реалізація цього резерву дасть змогу додатково отримати 3459,3 грн. прибутку.

б) Резерв збільшення прибутку за рахунок зменшення витрат підприємства. Аналіз витрат підприємства продемонстрував збільшення собівартості продукції, тобто закупочних цін на товари, збільшення амортизації та інших операційних витрат в 2005 році порівняно з 2004 роком, згідно аналізу витрати на 1 гривню реалізованої продукції по цих статтях збільшились. Розмір цих перевитрат являє собою резерв збільшення прибутку, оскільки підприємство відхилилось від вже досягнутого рівня витрат і потенційно може до нього повернутись. Реалізація цього резерву можлива головним чином за рахунок зменшення закупочних цін на товари, оскільки ця стаття затрат має найбільшу питому вагу. Зменшити закупочні ціни можна шляхом збільшення закупочних партій і отримання відповідних знижок, що стає можливим при реалізації резерву збільшення прибутку зазначеного вище. Реалізація цього резерву дозволить додатково отримати 2357,49 грн. прибутку.

Щоб поліпшити фінансові результати „КФ „Ольга”, та сприяти реалізації виявлених резервів також можливо застосувати як в короткостроковому і середньостроковому, так і в довгостроковому періоді наступні заходи:

- розглянути і усунути причини виникнення перевитрат фінансових ресурсів на матеріальні та інші операційні витрати;

- впровадити на підприємстві системи управлінського обліку витрат в розрізі центрів відповідальності та витрат по окремим групам товарної продукції;

- підвищити у складі реалізації питому ваги дрібнооптової товарної продукції;

- здійснити ефективну цінову політику, диференційовану по відношенню до окремих категорій покупців;

- удосконалити рекламну діяльність, підвищувати ефективність окремих рекламних заходів;

- надавати достатню увагу навчанню і підготовці кадрів, підвищенню їх кваліфікації;

- розробити і ввести ефективну систему матеріального стимулювання персоналу, тісно пов'язану з основними результатами господарської діяльності підприємства і економією ресурсів;

- використовувати системи депремування працівників при порушенні трудової або технологічної дисципліни;

- розробити і здійснити заходи, направлені на поліпшення матеріального клімату в колективі, що зрештою відобразиться на підвищенні продуктивності праці;

- здійснювати постійний контроль за умовами зберігання і транспортування товарної продукції.

Впровадження зазначених заходів дозволить реалізувати виявлені резерви та покращить загальну якість функціонування підприємства.

Враховуючи результати, отримані в процесі дослідження, а саме прибутковість, та її стабільність, стає доцільним, на основі додатково проведеного, імовірно позитивного, аналізу кредитоспроможності, залучення банківських коштів у вигляді кредиту для розширення діяльності підприємства.

ВИСНОВКИ

Економічний розвиток підприємства характеризується покращенням фінансово-економічних результатів. Це покращення зумовлюється дією внутрішньо-виробничих і зовнішньо-економічних чинників. Для встановлення чинників формування фінансових показників нами проведено дослідження на підприємстві „Колективна фірма „Ольга”.

Виявлено, що в умовах ринкової економіки ці фактори взаємозалежні і зумовлюють фінансовий стан підприємства. Визначальним фактором фінансового стану є прибутковість його господарської діяльності.

На основі аналізу динаміки та структури діяльності підприємства здійснено пошук резервів підвищення ефективності використання всіх видів наявних ресурсів, оскільки це є одним з найважливіших завдань будь-якого виробництва. Виявлення і практичне використання цих резервів було метою цього дослідження. За допомогою ретельного фінансово-економічного аналізу, проведеного в дипломному дослідженні на тему „Резерви поліпшення фінансових результатів діяльності підприємства” досконало вивчені показники прибутку і рентабельності і зроблено наступні висновки.

Аналіз фінансових результатів діяльності підприємства є невід'ємною частиною фінансово-економічного аналізу. Основними показниками, що характеризують ефективність діяльності підприємства є прибуток і рентабельність.

Аналіз прибутку здійснюють за даними фінансового звіту (форма № 2) підприємства. При цьому дається оцінка прибутку (збитку) в цілому і за окремими його видами.

Якщо сума прибутку показує абсолютний ефект від діяльності, то рентабельність характеризує міру цієї ефективності, тобто відносний ступінь прибутковості підприємства або продукції, що виробляється.

Об’єктом дослідження вибрано підприємство „Колективна фірма „Ольга”.

Як показав аналіз фінансових результатів підприємства КФ „Ольга”, дане підприємство успішно працює на ринку міста Одеси, воно є конкурентним, а також в аналізованому періоді воно поліпшило свої фінансові результати.

Балансовий прибуток в звітному році збільшився на 3581 грн. в порівнянні з попереднім роком, цей приріст склав 24,09%.

Основний дохід підприємство одержує від реалізації друкованої продукції. Тільки після продажу продукції, чистий прибуток приймає форму прибутку. Значить, чим більше підприємство реалізує рентабельної продукції, тим більше отримає прибутків, тим краще його фінансове становище.

Частка прибутку від реалізації у складі балансового прибутку склала 92,76%. Сума прибутку від реалізації продукції в 2005 році в 1,28 раз перевищила суму прибутку у попередньому році.

Чистий прибуток підприємства збільшився на 2506 грн. або на 24,8% і склав 12912 грн. Цей приріст зумовлений приростом переважної більшості складових чистого прибутку, що вказує на розвиток підприємства.

Факторний аналіз докладно продемонстрував чинники цього збільшення. Найбільша зміна прибутку від реалізації продукції відбулася за рахунок зміни політики ціноутворення, за рахунок її поліпшення підприємство збільшило прибуток на 10046,97 грн. Однак слід відмітити негативний вплив на прибуток зміни обсягів реалізації та собівартості продукції. За рахунок цих чинників прибуток від реалізації продукції зменшився на 1690,2 грн. та 3227,8 грн. відповідно. Також слід відмітити суттєвий негативний вплив змін у структурі реалізованої продукції на прибуток від реалізації, що склав 3180,60 грн.

Найбільш докладніше, ніж прибуток, який характеризує діяльність в абсолютному виразі, остаточні результати господарювання характеризують показники рентабельності, що являють собою відносні показники і дають змогу отримати більш реальну оцінку.

Рентабельність продажів, що показує частку прибутку в сумі виручки від реалізації. В звітному році вона склала 12,5%, що на 1,9% більше даного показника за попередній рік.

Рентабельність витрат на виробництво і реалізацію продукції в звітному році склала 16,7%, це на 2,8% перевищує результат у попереднього року.

Рентабельність всього капіталу зросла на 1,16% і склала в аналізованому періоді 9,62%.

Рентабельність необоротних активів склала 19,13%, що на 2,21% перевищує показник попереднього року.

Отже показники рентабельності свідчать про помірний розвиток підприємства і покращення його діяльності за аналізований період.

Аналіз також показав, що на підприємстві „КФ „Ольга” існують резерви збільшення прибутку і рентабельності. До них відносяться:

а) резерв збільшення прибутку за рахунок збільшення об'єму реалізації продукції, що склав 3459,3 грн. Реалізація резерву можлива шляхом проведення рекламних акцій серед постійних клієнтів підприємства у вигляді тимчасових знижок або інших особливих умов, щоб стимулювати їх поступово повернути попередні обсяги замовлень;

б) зниження витрат на гривню товарної продукції на 0,015 грн. (в тому числі за рахунок зменшення матеріальних витрат, амортизації та інших операційних витрат) дозволить збільшити суму прибутку на 2357,49 грн. Реалізувати цей резерв можна шляхом збільшення закупочних партій товарів, за рахунок реалізації вище зазначеного резерву, і тим самим здобуття відповідних знижок;

в) резерв підвищення рентабельності продажів за рахунок зазначених вище резервів підвищення прибутку складе 2,88%.

Таким чином, використовуючи виявлені резерви, КФ „Ольга” може одержати додатковий прибуток в сумі 5816,79 грн. і збільшити рентабельність виробництва з 17,88% до 20,76%.

Проведений аналіз фінансових результатів підприємства „Колективна фірма „Ольга” показав, що даний аналіз є ретроспективним, оскільки використана інформація відноситься до фактів господарської діяльності, що вже відбулися; крім того, аналіз визначається як внутрішній, тобто вивчалася

діяльність тільки одного підприємства; підсумковим (за один рік); фінансово-економічним, тобто його змістом є вивчення взаємодії економічних процесів і фінансових результатів.

Згідно використаної методики проведений нами аналіз є порівняльним і факторним. По ступеню охоплення об'єктів, що вивчаються, - вибірковий і тематичний, тобто розглядалися не всі сторони господарської діяльності „КФ „Ольга”, а лише фінансові результати. Даний аналіз не носить вичерпного характеру, що продиктовано обмеженістю наданої підприємством інформації.