2020-10-10

2020-10-10 163

163| Ставка, % Х1 | Активы, млрд. руб. Х2 | Капитал, млрд. руб. Х3 | Резервы, млрд. руб. Х4 | Ценные бумаги, млрд. руб. Х5 | Средства физ. лиц, млрд. руб. Х6 | Средства юр. лиц млрд. руб. Х7 | |

| Ставка, % Х1 | 1 | rx1x2 | rx1x3 | rx1x4 | rx1x5 | rx1x6 | rx1x7 |

| Активы, млрд. руб. Х2 | rx2x1 | 1 | |||||

| Капитал, млрд. руб. Х3 | rx3x1 | 1 | |||||

| Резервы, млрд. руб. Х4 | rx4x1 | 1 | |||||

| Ценные бумаги, млрд. руб. Х5 | rx5x1 | 1 | |||||

| Средства физ. лиц, млрд. руб. Х6 | rx6x1 | 1 | |||||

| Средства юр. лиц млрд. руб. Х7 | rx7x1 | 1 |

Среди всех сочетаний выбираются две переменные (по наибольшим значениям rxi xj). Подтверждается выбор в качестве результативного фактора – процентной ставки.

При наличии нескольких переменных рассчитывается коэффициент множественной линейной корреляции Пирсона. Для трех переменных x, y, z он имеет вид

Если совсем исключить влияние  на

на  и

и  , то их связь оценивается частным коэффициентом линейной корреляции Пирсона:

, то их связь оценивается частным коэффициентом линейной корреляции Пирсона:

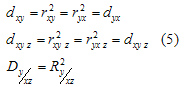

Этот коэффициент изменяется от -1 до +1. Квадраты коэффициентов корреляции (2)-(4) называются коэффициентами детерминации – соответственно парной, частной, множественной:

Каждый из коэффициентов детерминации изменяется от 0 до 1 и оценивает степень вариационной определенности в линейной взаимосвязи переменных, показывая долю вариации одной переменной (y), обусловленную вариацией другой (других) — x и y. Многомерный случай наличия более трех переменных здесь не рассматривается.

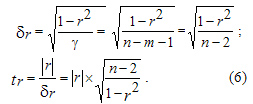

Согласно разработкам английского статистика Р.Э. Фишера (1890-1962), статистическая значимость парного и частного коэффициентов корреляции Пирсона проверяется в случае нормальности их распределения, на основании  -распределения Стьюдента; с заданным уровнем вероятностной значимости

-распределения Стьюдента; с заданным уровнем вероятностной значимости  и имеющейся степени свободы

и имеющейся степени свободы  , где

, где  — число связей (факторных переменных). Для парного коэффициента

— число связей (факторных переменных). Для парного коэффициента  имеем его среднеквадратическую ошибку

имеем его среднеквадратическую ошибку  и фактическое значение

и фактическое значение  -критерия Стьюдента:

-критерия Стьюдента:

Для чистого коэффициента корреляции  при расчете его вместо (n-2) надо брать

при расчете его вместо (n-2) надо брать  , т.к. в этом случае имеется m=2 (две факторные переменные x и z). При большом числе n>100 вместо (n-2) или (n-3) в (6) можно брать n, пренебрегая точностью расчета.

, т.к. в этом случае имеется m=2 (две факторные переменные x и z). При большом числе n>100 вместо (n-2) или (n-3) в (6) можно брать n, пренебрегая точностью расчета.

Если tr> tтабл., то коэффициент парной корреляции — общий или чистый является статистически значимым, а при tr≤ tтабл. — незначимым.

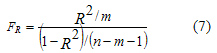

Значимость коэффициента множественной корреляции R проверяется по F — критерию Фишера путем расчета его фактического значения

При FR> Fтабл. коэффициент R считается значимым с заданным уровнем значимости α и имеющихся степенях свободы  и

и  , а при Fr≤ Fтабл — незначимым.

, а при Fr≤ Fтабл — незначимым.

В совокупностях большого объема n > 100 для оценки значимости всех коэффициентов Пирсона вместо критериев t и F применяется непосредственно нормальный закон распределения.

Наконец, если коэффициенты Пирсона не подчиняются нормальному закону, то в качестве критерия их значимости используется Z — критерий Фишера.

Пример решения задачи

В табл. 10 представлен условный пример расчета множественного коэффициента корреляции.

Таблица 10